イオンの企業概要

イオンとは、イオンモールなどのショッピングモールやスーパーやコンビニ、ドラッグストアなどを展開する大手流通企業グループです。

他にも金融業なども展開しています。主な事業は以下の通りです。

- GMS(総合スーパー)事業

- SM(スーパーマーケット)事業

- ヘルス&ウエルネス事業

- 総合金融事業

- ディベロッパー事業

- サービス・専門店事業

- 国際事業

- 機能会社・その他

| 社名 | イオン株式会社(純粋持株会社) |

|---|---|

| 設立 | 1926年(大正15年)9月 |

| 本社 | 〒261-8515 千葉県千葉市美浜区中瀬1-5-1 |

| 代表者 | 代表執行役社長 吉田 昭夫 |

| 資本金 | 2,200億700万円 |

| 株式の状況 | 発行可能株式総数:2,400,000,000株 発行済み株式総数(自己株式含む):871,924,572株 |

| 上場金融商品取引所 | 東京証券取引所 |

| 主要取引金融機関 | 株式会社みずほ銀行 農林中央金庫 株式会社三井住友銀行 株式会社りそな銀行 株式会社三菱UFJ銀行 |

| 監査法人 | 有限責任監査法人 トーマツ |

イオンの事業内容

イオンは、イオンモールなどの大型ショッピングモールやスーパー事業をはじめ、大きく8つの事業を行っています。

- GMS(総合スーパー)事業

- SM(スーパーマーケット)事業

- ヘルス&ウエルネス事業

- 総合金融事業

- ディベロッパー事業

- サービス・専門店事業

- 国際事業

- 機能会社・その他

GMS(総合スーパー)事業

GMS(総合スーパー) 事業は文字通り、食品や日用品などの総合スーパーを九州、沖縄、北海道、東北で展開しています。

その他にもネットショッピング、アパレル、酒類や自転車、オリジン弁当、ハウスクリーニングなどの幅広いサービスを展開しています。

SM(スーパーマーケット)事業

SM(スーパーマーケット事業)は、マックスバリューやミニストップなどスーパーやコンビニを全国に展開しており、関東地方ではまいばすけっと、KASUMI、マルエツなどのスーパーマーケットが代表的な事業です。

関西では光洋というスーパーマーケットがあり、その他にも全国でイオングループのスーパーマーケットやネットショッピングなどが展開されています。

ヘルス&ウエルネス事業

ヘルス&ウエルネス事業は、ウェルシアホールディングスを中心にウェルシアやマルエドラッグなどのドラッグストアや薬局を展開しています。

また、イオンレーヴコスメやイオンボディはコスメや日用品に特化した店舗でネットショッピングも行っています。

総合金融事業

総合金事業では、イオンフィナンシャルサービスを中心に銀行、住宅ローン、保険、投資信託、各種ローンなどの金融サービスを行っています。

特に営業利益はスーパーよりもイオン銀行やクレジットカード、保険などの総合事業の方が好調です。

参考:IRBANK

ディベロッパー事業

ディベロッパー事業では「イオンモール」「イオンタウン」「OPA」を展開しています。

「イオンモール」は商業施設のイオンモール地域のライフデザインに携わり、まちづくりの役割を担うため、開発、運用・管理をトータルで行っています。

「イオンタウン」は地域の特性に合わせたショッピングモールの開発・運営を行っています。

「OPA」事業は都市部や首都圏に商業施設の開発・運営を行っています。

サービス・専門店事業

サービス・専門店事業は100円ショップのキャンドゥをはじめ多くの専門店を展開しています。

例えばスポーツ、映画、書店、子供服やシューズなどのアパレル関係など幅広いジャンルの専門店です。

その他にも、子供向けのアミューズメントパークや設備管理、清掃などのサービスを展開しています。

国際事業

国際事業としては、中国とASEANでイオンモールを出店しています。中国では2008年に第一号店をオープンし、現在は北京・天津・山東省、江蘇・浙江、湖北、広東の4つのエリアの出店を進めています。

ASEANではインドネシア、ベトナム、カンボジアの3カ国で、日本の文化と各国の文化を調和させながら新しいライフスタイルを提案しています。

機能会社・その他

機能会社・その他としては、個人や企業、社会の課題解決のため様々なサービスを展開しています。例えば、アビリティーズジャスコでは障がい者の方に向けた就労サービスです。

トップバリュの食品や日用品などのネットショッピングやITを活用しています。また店舗と顧客を結ぶプラットフォーム、従業員向けのシステム開発やイオングループのDX促進などを行っています。

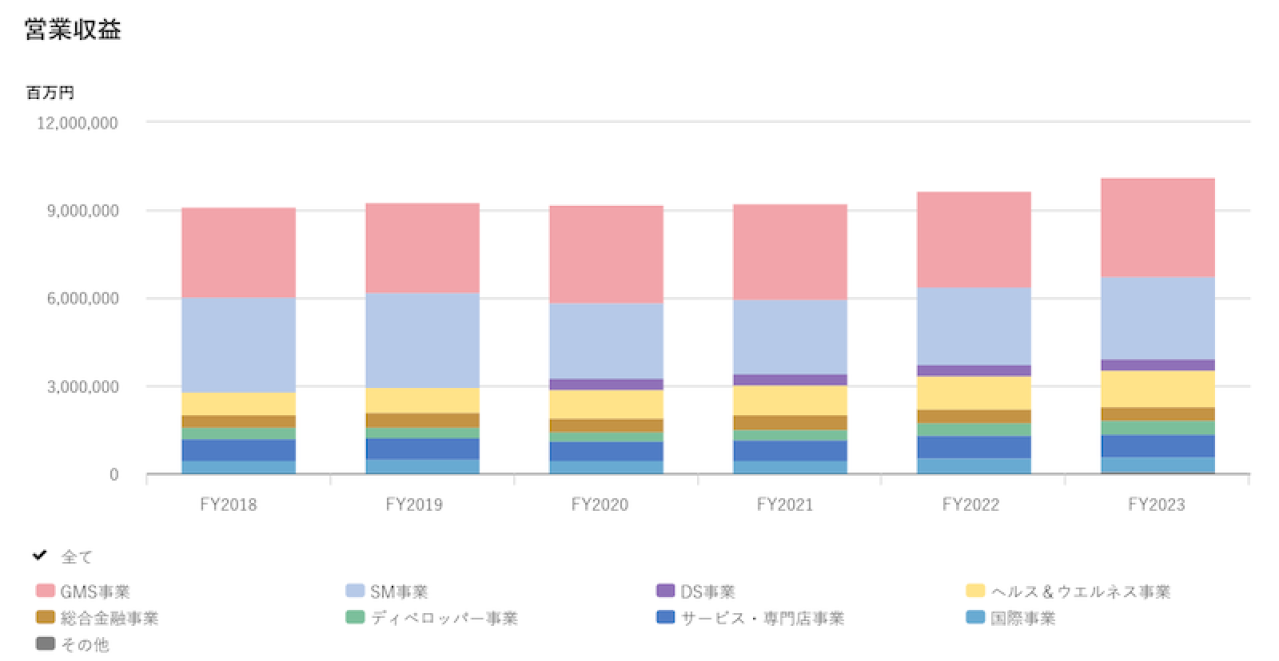

イオンの業績推移|売上・営業利益

引用:イオン業績ハイライト

2021年度より従来のSM事業を「SM事業」及び「DS事業」に変更しています。セグメント変更に伴い、2020年度実績を組み替えて表示しています。

イオンの営業収益は、2018年度から2023年度にかけて堅調な成長を続けており、2023年度は過去最高となる約9兆5535億5700万円を達成しました。特にGMS事業(約3兆3893億円)とSM事業(約2兆7821億円)が全体を牽引しています。

事業別では、ヘルス&ウエルネス事業が2018年度の約7939億円から2023年度には約1兆2351億円へと大きく成長し、新たな収益の柱として確立しました。

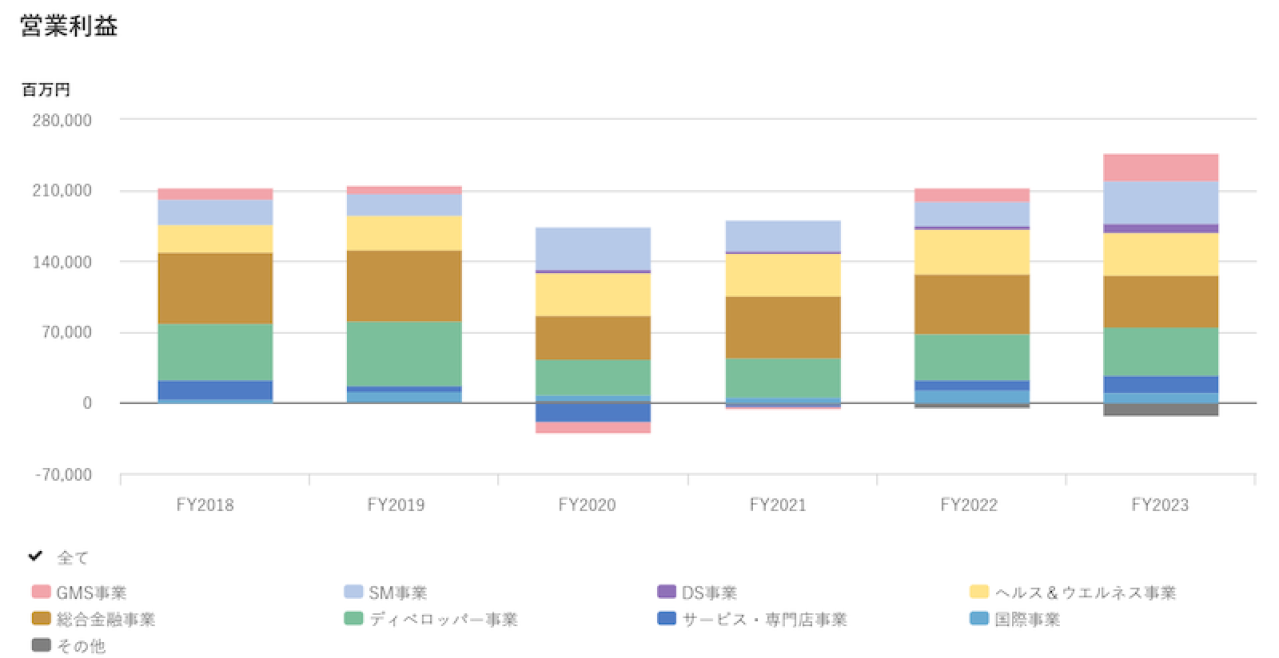

引用:イオン業績ハイライト

2021年度より従来のSM事業を「SM事業」及び「DS事業」に変更しています。セグメント変更に伴い、2020年度実績を組み替えて表示しています。

営業利益も2023年度は約2508億円と過去最高を更新し、特にGMS事業は2020年度の赤字から2023年度には約283億円の黒字へと改善しています。

(数値は2024年2月期の決算資料に基づく)

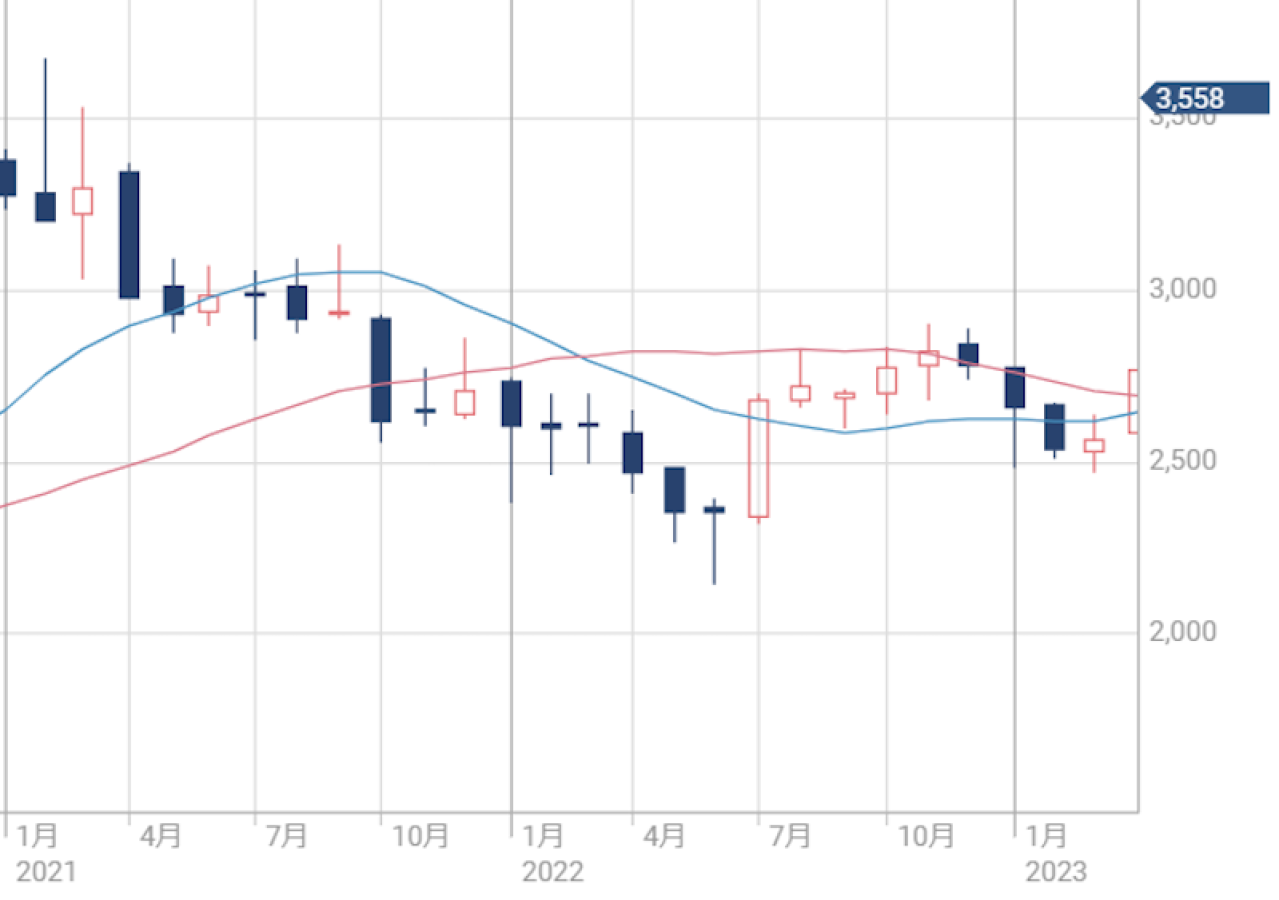

イオンの株価推移|過去4年のチャート

イオンの株価チャートを分析することで、市場での評価の変化や今後の展望を読み取れます。

ここでは、2021年から2024年までの株価推移を時系列で詳しく見ていきましょう。

- 2021〜2022年にかけて株価が下落

- 2023〜2024年にかけて株価が上昇

2021〜2022年にかけて株価が下落

引用:日経新聞

2021年前半には3000円台を記録していたイオンの株価は、2022年にかけて徐々に下落傾向を示しました。特に2022年前半には2500円を割り込む場面も見られ、株価の低迷が続きました。

この期間は新型コロナウイルスの影響による消費行動の変化や、原材料価格の上昇による収益圧迫など、小売業界全体が直面する課題が株価に反映される形となりました。

また、エネルギー価格の高騰も企業収益への不安要因となり、株価の回復を妨げる要因となっています。

2023〜2024年にかけて株価が上昇

引用:日経新聞

2023年後半からイオンの株価は力強い上昇基調に転じ、2024年には3500円台を回復しました。この上昇の背景には、物価上昇に対応した価格戦略の成功や、ヘルス&ウエルネス事業の成長、デジタル化の推進による収益力の向上などが挙げられます。

さらに、総合小売業としての強みを活かした事業展開や、持続可能な経営への取り組みも、投資家からの評価を高める要因となっています。今後も成長戦略への期待から、株価は堅調な推移が予想されます。

イオンの株主還元|配当・株主優待

イオンは安定した株主還元策として、継続的な配当支払いと充実した株主優待制度を実施しています。

ここでは、イオンの配当実績の推移と、人気の高い株主優待制度について詳しく解説していきます。

- イオンの一株配当・配当利回り推移

- イオンの株主優待

イオンの一株配当・配当利回り推移

| 年度 | 1株当たり 年間配当金額 | 配当性向 |

|---|---|---|

| 2025年2月期 (予想) | 40円 | 74.4% |

| 2024年2月期 | 36円 | 123.1% |

| 2023年2月期 | 36円 | 143.4% |

| 2022年2月期 | 36円 | 468.1% |

| 2021年2月期 | 36円 | ー |

参照:イオン株式会社 配当状況

イオンの一株当たり配当金は、2021年2月期から2024年2月期まで年間36円と安定的に推移しています。2025年2月期には株式上場50周年を記念して、年間40円(中間配当18円、期末配当18円、記念配当4円)の増配の予定です。

配当が安定していることは、株主に対する継続的な利益還元への姿勢を示しています。

配当性向については、2022年2月期に一時的に468.1%まで上昇しましたが、その後は適正な水準へと改善しつつあります。2025年2月期には74.4%となり、収益状況に応じた持続可能な配当に近づいています。

イオンの株主優待

イオンの株主優待は「オーナーズカード」を通じて提供され、買い物金額に応じて3%から7%のキャッシュバックを受け取れます。

特に3年以上の長期保有で1000株以上保有の株主には、毎年2月末日時点の株主名簿に基づき、保有株式数に応じたイオンギフトカードが贈られます。

また、毎月20日・30日のお客さま感謝デーには5%割引特典に加えてキャッシュバックも適用されるため、実質的な割引率はさらに高くなり、株主にとって魅力的な制度となっています。

この充実した優待制度は、日常的な買い物での実質的なメリットが大きく、個人投資家から特に高い支持を得ています。

イオンの株価はなぜ上がるのか理由を解説

イオンの株価は着実な上昇を続けていますが、なぜ投資家から高い評価を受けているのでしょうか。

ここでは、イオンの株価が上がる理由について、業績動向や成長戦略の観点から詳しく解説していきます。

- デジタル戦略による収益力と競争優位性の向上

- ヘルス&ウエルネス事業の統合による成長加速

- 業界再編期待と企業価値の再評価

デジタル戦略による収益力と競争優位性の向上

イオンは積極的なデジタルトランスフォーメーション(DX)を推進しており、ネットスーパーの配送範囲拡大やスマートフォンアプリの機能強化、店舗での無人レジ導入などを展開しています。

さらに、データ分析による商品戦略の高度化にも取り組み、2026年度までにデジタル売上高1兆円の達成を目指しています。

この取り組みは、単なる効率化だけでなく、顧客体験の向上と新たな収益源の創出を同時に実現するものとして評価されています。特にアプリを活用したパーソナライズ戦略は、顧客の購買行動の変化に対応し、競争優位性を高める重要な施策となっています。

このようなデジタル化への積極投資が、将来の成長性を評価する声につながっているのです。

ヘルス&ウエルネス事業の統合による成長加速

イオンは、ウエルシアHDとツルハHDを中心としたヘルス&ウエルネス事業を新たな成長の柱として位置づけています。

特に2024年に発表されたウエルシアHDのツルハHD完全子会社化計画は、売上高2兆円超、店舗数5000店舗超の国内最大級のドラッグストアチェーン誕生につながります。この事業統合により、仕入れコストの削減や物流効率の向上、プライベートブランド商品の開発強化など、さまざまなシナジー効果が期待されています。

さらに、高齢化社会における健康関連市場の拡大を見すえ、調剤併設店舗の拡大や健康サービスの充実にも注力しています。こうした成長戦略が投資家から高く評価され、株価上昇の大きな要因となっているのです。

業界再編期待と企業価値の再評価

イオンの株価評価は、近年の業績回復に伴い大きく変化しています。過去にはPER(株価収益率)の高さから割高との指摘もありましたが、収益力の向上により割安感が見直される動きが出ています。

特に注目されているのが、スーパーマーケット業界におけるM&A(合併・買収)の活発化です。セブン&アイ・ホールディングスによる海外企業の買収提案をきっかけに、業界再編への期待が高まっており、国内最大手であるイオンは残存者利益を受ける可能性が高いとして投資家の関心を集めています。

こうした業界動向と収益性の改善が、株価評価の見直しにつながっているのです。

イオンの株が危険と言われる理由

イオン株は小売業界の代表的な銘柄として知られていますが、現在いくつかの懸念材料が指摘されています。

ここでは、イオン株が危険とされる理由について、業績やコスト面から詳しく解説していきます。

- 業績悪化と収益力の危機

- 株価の過度な上昇による割高感

- 配当負担の持続性懸念

- 株主優待コストの重圧

- 収益力の構造的な低下

イオン株が危険な理由1. 業績悪化と収益力の危機

2024年度第2四半期の決算では、営業利益が前年同期比23%減の508億円となり、市場予想を大きく下回る結果となりました。

純利益に至っては前年同期比で94%もの大幅な減少を記録し、主要事業セグメントでも軒並み利益が減少しています。この業績悪化の背景には、消費者の節約志向の強まりや原材料価格の高騰があり、一時的なものではなく構造的な課題を抱えている可能性が高いとされています。

このような収益力の低下は、今後の株価動向に大きな影響を与える要因として懸念されています。

イオン株が危険な理由2. 株価の過度な上昇による割高感

イオンのPER(株価収益率)は過去5年間にわたって60倍を上回る高水準で推移しており、2024年2月期には約68倍に達しています。

この数値は小売業界の平均的なPERと比較しても著しく高く、現在の株価が実際の業績に見合わない割高な水準にある可能性を示しています。

特に、最近の業績悪化傾向を考慮すると、この高いPERは今後の大幅な株価調整リスクがあることを意味しており、投資家にとって重大な懸念材料となっています。

イオン株が危険な理由3. 配当負担の持続性懸念

イオンの配当性向は約70%と非常に高い水準にあり、この高水準の配当を維持することが長期的に困難になる可能性が指摘されています。

この配当性向は同業他社と比較してもとびぬけており、現在の収益力では持続できる可能性に疑問が残ります。将来的に業績が悪化した場合、配当の減額や見直しを迫られる可能性があるかもしれません。

その場合は配当目的で保有する投資家の売り圧力により、株価が大きく下落するリスクがあります。

イオン株が危険な理由4. 株主優待コストの重圧

株主数の増加に伴い、株主優待にかかるコストも年々増加傾向にあります。現在の充実した優待制度は個人投資家から高い支持を得ていますが、そのコスト負担が企業収益を圧迫する水準まで上昇しているとの指摘もあります。

収益力が低下する中で優待制度の維持が困難になれば、制度の見直しや改悪を迫られる可能性が高いでしょう。その場合は優待目的で保有する多くの個人投資家による売り圧力が懸念されます。

イオンの株主優待制度が個人投資家にとって魅力的なほど、そのリスクは高まるはずです。

イオン株が危険な理由5. 収益力の構造的な低下

原油や原材料価格の急騰、水道光熱費の上昇により、イオンの価格維持方針が困難になってきています。特に電気代などの固定費の上昇は、店舗運営コストを大きく押し上げており、収益構造を圧迫する要因となっています。

これらのコスト増加に対して価格転嫁を進めれば消費者が離れる恐れがあり、転嫁できなければ利益率の低下は避けられません。このコスト上昇と価格設定のジレンマは、今後も継続的な経営課題となる可能性が高いと指摘されています。

イオンの株価は割高?買い時はいつ?

イオンの株価は現在、PER(株価収益率)が約66倍と、小売業平均の約25.9倍を大きく上回る水準にあります。同業他社と比較しても、セブン&アイ・ホールディングスの37.7倍、パン・パシフィック・インターナショナルHDの29.0倍と比べて著しく割高な状況となっています。

しかし、買い時を見極める上では、いくつかの特徴的な株価変動パターンがあります。一つは8月下旬から9月にかけての季節的な調整時期です。夏の大型セールやお盆商戦後の売上鈍化により、この時期は株価が下がりやすい傾向にあります。

また、中間決算や年度決算の発表後に、市場予想を下回る結果となった場合も、一時的な株価下落の機会となることがあります。

さらに、株主優待の権利確定日後には株価調整が入りやすく、この権利落ち後の株価下落を利用した投資も一つの選択肢となります。

イオンの株価に対する掲示板の評判・口コミ

投資家用の掲示板ではイオンの株価動向について、さまざまな視点からの意見が交わされています。

あーここまで下がるかぁ

10月の決算悪かったから今回良くて上がるってのも無さそうな気がするなぁ引用:Yahoo!ファイナンス

特定口座で持ってる値段まで下がったらNISAで買い直したい

引用:Yahoo!ファイナンス

10月の決算悪かったのはセルフレジ・レジGOの経費のためでしょ。

だから増収なのに減益。通期は人件費削減のため据置。

だから決して悪い決算じゃなかったよ。

むしろよかった。

ただここに来てパート人件費アップしたね。引用:Yahoo!ファイナンス

やっぱり、もう100株、このタイミングで買いました。

従業員の賃金を7%上げるというニュースがあった事を思い出し。引用:Yahoo!ファイナンス

イオン系列決算良いんだね。

イオンも良いかもね。

まぁ優待ある限りは100株なら買えば勝ち組になるんだけどね。引用:Yahoo!ファイナンス

10月の決算発表を受けて、業績の先行きを懸念する声がある一方で、セルフレジ導入などの投資費用による一時的な減益との見方も示されています。

特に注目されているのが、従業員の賃金7%引き上げの動きです。この施策を前向きに評価し、株式購入のタイミングと捉える投資家も見られます。

また、株主優待の魅力から「100株なら買いでしょう」といった投資判断も多く見られ、長期保有での実質メリットを重視する意見が目立ちます。

中には株価下落を待って、特定口座からNISA口座への乗り換えを検討するなど、税制メリットを意識した具体的な投資戦略を語る投資家の声も見られます。

イオンの株価は今後どうなる?将来性を予想

イオンの株価は現在、業績や経営戦略への評価が分かれる中で、今後の展開に注目が集まっています。

ここでは、イオンの将来性について、さまざまな観点から分析し、株価の見通しについて考察していきましょう。

- デジタル戦略が成功すれば株価は上昇する可能性あり

- コスト上昇が続くなら収益性の低下も

デジタル戦略が成功すれば株価は上昇する可能性あり

イオンはデジタル分野への積極的な投資を進めており、2026年2月期にはデジタル売上1兆円を目標に掲げています。

特にAIやロボティクス機能を導入したネットスーパー事業「Green Beans」の展開や、グループ内各社の顧客ID共通化によるデジタル事業の拡大に注力しています。これらの取り組みにより、店舗とデジタルが融合した新しい顧客体験を実現し、競争力の強化と新たな収益源になることが期待されています。

デジタル戦略の成功は、将来の成長期待を高める重要な要素となるでしょう。

コスト上昇が続くなら収益性の低下も

原油や原材料価格の急騰、水道光熱費の上昇により、イオンの収益構造に大きな課題が生じています。イオンは値上げをできるだけ控えめにする方針を掲げていますが、これらのコスト増加が継続すれば、利益率の低下は避けられない状況です。

特に店舗運営コストの上昇は固定費として収益を圧迫するため、中長期的な収益性の低下につながる可能性があります。

この状況が改善されない限り、株価への下押し圧力となることが考えられます。

イオンの業績・株価・配当についてまとめ

イオンの株価は、足元では業績面での課題を抱えながらも、デジタル戦略の強化や新規事業の展開により、将来への期待が高まっています。特にAIを活用したネットスーパー事業など、新たな収益基盤の構築に向けた取り組みは、今後の成長を占う重要な要素となるでしょう。

一方で、原材料価格の上昇や人件費の増加など、収益を圧迫する要因も存在します。これらの課題にどう対応していくかが、イオンの今後の株価動向を左右する鍵となりそうです。

日頃からイオンを利用する人にとっては、充分に魅力的な投資先になるかもしれません。業績動向や経営戦略をしっかりと見極めることで、より堅実な投資ができるでしょう。

日本国内ヘッジファンドランキング20選|高利回りおすすめ企業一覧

この記事では、ヘッジファンドのおすすめをランキング形式でご紹介します。ヘッジファンドと聞くとどのようなイメージをお持ちでしょうか。政府が進める「貯蓄から投資へ」の流れの中で、株...