60歳で貯金5000万円あれば完全リタイア可能なケース

60歳で5000万円の貯蓄があれば、早期リタイアも夢ではありません。ポイントは、その後の40年間で5000万円を使い切らない生活設計です。単純計算では、年間125万円以内の支出に抑える必要がありますが、住居費や医療費、趣味や旅行などの要素によって大きく変動します。

重要なのは、リタイア後のライフスタイルを具体的にイメージし、必要な年間支出を把握することです。持ち家でシンプルな生活なら、年間125万円でも十分ゆとりある生活を送れる可能性があります。

しかし、アクティブに活動したい場合は、さらなる資金計画が必要となるでしょう。

また、貯蓄はただ眠らせておくのではなく、投資信託などを活用した資産運用で、効率的に増やすことも検討しましょう。複利効果を活用すれば、より安定したリタイア後の生活資金を確保できる可能性が広がります。

早期リタイアを実現するために、早いうちからライフプランを見据え、具体的な計画を立てていきましょう。

- 60歳で独身なら貯金5000万円で完全リタイア可能

- 60歳の夫婦2人で持ち家なら貯金5000万円で完全リタイア可能

60歳で独身なら貯金5000万円で完全リタイア可能

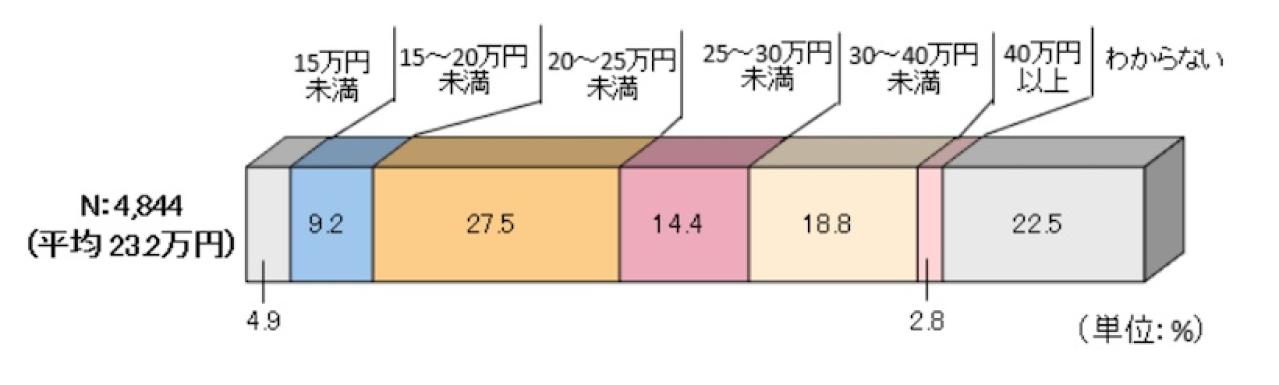

年間125万円を月額にすると10万円です。では60歳以後の生活費はどれくらい必要なのでしょうか。

60歳時点で5000万円の資産を持っていても、高額な家賃が続けば、安心してリタイア生活を送るのは難しい場合があります。家賃は毎月必ず発生する固定費であるため、年金収入が中心となる老後では、家計に大きな負担となる可能性があります。

例えば、月々15万円の家賃を支払い続けると、年間180万円、10年間で1800万円もの金額が家賃として消えていきます。5000万円の資産があったとしても、10年間で3分の1以上が住居費でなくなってしまう計算です。

60歳の夫婦2人で持ち家なら貯金5000万円で完全リタイア可能

60歳の夫婦2人であれば、独身の方における老後年金や終身保険などの運用期待が2倍になる分、生活費も2倍になります。増える分と減る分を可視化し、前者ー後者をプラスにすることが、生活に余裕を持たせるポイントといえるでしょう。

夫婦2人の場合、ポイントになるのは不動産です。持ち家で住宅ローンを返済し終わっている家庭と、60歳以後も毎月の家賃負担がある家庭では毎月の支出も異なります。持ち家の方が家計管理はしやすいといえるでしょう。

賃貸で生活を過ごしてきた夫婦はそのまま賃貸生活を継続するのもひとつですが、60歳以後の夫婦を対象としたコンパクトな不動産を購入するのも方法です。不動産としての資産性もあるため、両親が亡くなった段階で子どもに承継し、現金化することもできます(相続において現金で相続した方がいいケースと、不動産として相続した方がいいケースがあります)。

不動産だけではないですが、夫婦ふたりでの老後設計を組む場合はどちらかが先に亡くなったとき、不動産をどうするのか、子どもへの資産承継をどうするのかなどのプランを立てておくことが大切です。

60歳で貯金5000万円でも完全リタイアが難しいケース

反対に、60歳の時点で5000万円を所有していても完全リタイアが難しいケースについて考えていきます。まず考えられるのは、許容範囲を超えて不動産家賃が高いケースです。不動産家賃は固定支出のため、毎月の支出が変わらず、家計にとって負担となります。

60歳の夫婦2人で東京に賃貸暮らしの場合、貯金5000万円ではやや不十分

不動産家賃の高い代表的な都市といえば首都東京です。東京の場所にもよりますが毎月の家賃が15万円から20万円の場合、家計設計には工夫が必要です。東京の中でも賃貸相場の低いエリアを探したり、中古物件で手頃な物件を見つけるのも良いでしょう。

これまで中古物件は新築と比較して住環境で劣る部分もあったかもしれません。しかし、最近は技術の発展により、新築同様の快適性を備えた中古物件も増えています。また、賃貸住宅に住んだ後、分譲マンションを購入する、といったライフスタイルも一般的になってきました。不動産情報サイトなどでは、多様な物件情報が紹介されていますので、こまめに最新情報をチェックし、自分に合った物件を見つけることが、家計管理の面でもプラスになるでしょう。

また、定年を機に東京を離れることも選択肢の一つです。自然の多い場所で余生を過ごすのもおすすめですし、近年はリモートワーク環境が大きく進歩しています。定年後の仕事をリモートワークで行い、週に1度や2度、東京へ出向いて人と会う必要のある業務を行うなど、ライフスタイルの変化に合わせて、老後の資金計画を調整する方法もあります。

60歳で貯金5000万円の割合はどれくらい?

年齢を重ねるごとに、資産を築いている人の割合は増加傾向にあります。特に、60歳で長年勤めた会社からの退職金、65歳で公的年金の受給が始まる60代は、まとまった資産を保有する人の割合が高くなる傾向があります。

金融広報中央委員会の調査によると、60代の25%以上が3000万円以上の金融資産を持っているという結果が出ています。一方、5000万円以上の金融資産保有者となると、その割合はぐっと減ります。3000万円以上の保有者のうち、さらに1.5倍以上の資産を持っている人は限られるからです。

あくまで概算ですが、3000万円以上の保有者の4人に1人が5000万円以上を持っていると仮定すると、60代全体の約6%が5000万円以上の金融資産を保有している計算になります。

| 年代別 | 統計母数 | 3000万円保有割合 | 年代別中央値(万円) |

|---|---|---|---|

| 30歳代 | 493 | 2.8% | 390 |

| 40歳代 | 777 | 6.7% | 500 |

| 50歳代 | 774 | 14.3% | 810 |

| 60歳代 | 809 | 25.6% | 1270 |

出典:家計の金融行動に関する世論調査にもとづき作成

当然ですが資産のすべてが現金ということはありません。特に60代になると所有していた不動産の売却や有価証券の処分(現金化)など、資産ポートフォリオの見直しが活発化します。

従って常に現金所有額も上下します。あるタイミングでは所有が5000万円を超えていたけれど、あるタイミングでは5000万円まで到達しないという条件も踏まえて、このような統計を参考にしたいものです。

60歳で貯金いくらあれば、余裕のある完全リタイアが可能?

「老後資金2,000万円問題」が話題になって久しいですが、実際には生活水準や家族構成によって必要な金額は大きく異なります。

ある統計によると、ゆとりある老後を送るには毎月約37.9万円が必要との試算があります。もし60歳でリタイアし、100歳まで生きると仮定すると、40年間で約1,819万円が必要になる計算です。

もちろん、これはあくまで目安であり、住居費や医療費など、個々の状況によって大きく変動します。賃貸住宅に住み続けるのか、持ち家があるのか、また健康状態や家族構成によっても必要な資金は変わってきます。重要なのは、こうした要素を踏まえ、自身にとって最適な生活費を算出した上で、計画的に資産形成を行うことです。

公的年金は、原則65歳から受給開始となりますが、状況に応じて5年前倒しで受給できる繰り上げ受給や、逆に10年間遅らせる繰り下げ受給を選択することも可能です。受給開始時期によって受給額が変わりますので、ご自身のライフプランに合わせて検討しましょう。

また、長寿化が進んでいる現代において、60歳で定年退職を迎えても、その後の人生は長い道のりです。健康状態や経済状況によっては、60歳以降も働き方を変えながら収入を得る選択肢も視野に入れるべきでしょう。

さらに、生命保険についても、60歳で解約するのではなく、保障内容を見直したり、貯蓄型の保険を活用したりするなど、柔軟に対応していくことが大切です。

資産運用においては、リスク分散を意識し、株式、投資信託、不動産など、複数の金融商品を組み合わせることで、安定的な収益を目指しましょう。

そして、万が一に備え、相続対策も視野に入れた資産管理を行うことが重要です。相続税対策として、生前贈与や不動産の有効活用などを検討し、専門家へ相談しながら早めの準備を進めていきましょう。

60歳からの生活を安心して送るためには、早いうちから計画的に準備を進めることが重要です。焦ることなく、自分自身のライフプランに合った資金計画を立て、ゆとりある老後を実現しましょう。

60歳までに5000万円以上を貯めるには、貯金だけでなく貯蓄も大事

60歳までに5000万円以上の貯蓄。それは多くの人の夢であり、老後を安心して過ごすための大切な目標です。しかし、ただ闇雲に節約したり、給料をそのまま銀行口座に預けておくだけでは、目標達成は難しいかもしれません。

そこで重要になるのが、「貯蓄」という考え方です。貯蓄とは、将来のために計画的に資産を増やしていくことを意味します。そして、そのために有効な手段の一つが「資産運用」です。

従来の「貯金」は、銀行に預けておくことで元本が保証され、安心感がある一方、超低金利時代の現代では、お金が増える実感を得にくいという側面もあります。一方、「資産運用」は、株式や債券、投資信託などを活用することで、預金よりも高いリターンを目指せる可能性があります。

もちろん、資産運用にはリスクが伴います。投資した元本が減ってしまう可能性もゼロではありません。しかし、長期的な視点で、リスクとリターンを適切に管理しながら運用していくことで、5000万円という目標に近づきやすくなるでしょう。資産運用には、様々な方法があります。

株式投資: 企業の成長に期待して、株式に投資する方法です。

投資信託: 多くの投資家から集めたお金を、専門家が株式や債券などに投資・運用する商品です。

債券投資: 国や企業が発行する債券に投資する方法です。

不動産投資: マンションやアパートなどを購入し、家賃収入を得る方法です。

どれが最適かは、あなたの年齢、リスク許容度、投資経験、そして60歳までの残り時間によって異なります。「投資は難しそう…」と感じる方もいるかもしれません。そんな時は、ファイナンシャルプランナーやIFA(独立系ファイナンシャルアドバイザー)などの専門家に相談してみるのも良いでしょう。彼らは、あなたの状況や目標に合わせて、最適な資産形成プランを一緒に考えてくれます。

60歳までに5000万円を貯めることは、決して簡単なことではありません。しかし、貯金と貯蓄をバランス良く組み合わせ、計画的に資産形成に取り組むことで、目標達成の可能性は高まります。ぜひ、今から行動を起こし、豊かな老後を実現しましょう。

株式市場の影響を受けず安定的に年利7〜10%を狙える「ヘッジファンド」とは?

一般的な投資信託とは異なり、株式市場の影響を最小限に抑えながら、安定的に高いリターンを目指せる投資商品として、近年注目を集めているのがヘッジファンドです。

ヘッジファンドは、専門知識と経験豊富なファンドマネージャーが、独自の投資戦略に基づいて運用を行います。株式や債券などの伝統的な資産だけでなく、不動産、コモディティ、デリバティブなど幅広い金融商品を投資対象とし、市場環境に応じて柔軟に戦略を変更することで、年利7〜10%といった高い目標リターンを目指します。

一般的な投資信託は、日経平均株価やTOPIX(東証株価指数)などの指数に連動した運用成績を目指す「インデックスファンド」と、指数を上回る成績を目指す「アクティブファンド」に分けられます。ヘッジファンドは、このアクティブファンドの一種に分類されますが、より高度な戦略とリスク管理能力を駆使するのが特徴です。

例えば、ある株式の価格下落リスクをヘッジしたい場合、ヘッジファンドは空売りという手法を用いることがあります。これは、将来価格が下落すると予想される株式を借りて売却し、価格が実際に下落した時点で買い戻すことで利益を狙う戦略です。このように、ヘッジファンドは市場の動きに左右されにくい、独自の投資戦略によって安定的な収益獲得を目指します。

しかし、ヘッジファンドはハイリスク・ハイリターン商品であることも忘れてはなりません。高い目標リターンを追求する一方で、投資元本を保証するものではなく、運用状況によっては大きな損失が出る可能性もあります。

ヘッジファンドへの投資を検討する際は、運用会社の実績や投資戦略、リスクなどを十分に理解した上で、自身の投資目標やリスク許容度に合致するか慎重に判断することが重要です。

60歳で貯金5000万円あれば完全リタイア可能か?ケース別におさらい

「60歳で仕事を辞めて、悠々自適な生活を送りたい」。そんな夢を実現するために、必要な貯蓄額は一体どれくらいなのでしょうか?結論から言えば、60歳時点で5000万円の貯蓄があれば、完全リタイアできる可能性は十分に高いと言えます。

ただし、リタイア後の生活は、住居費や生活スタイルによって大きく変わるため、一概に5000万円で十分とは言えません。都心部の賃貸住宅に住む場合は、地方都市で持ち家暮らしをするよりも多くの生活資金が必要となります。

大切なのは、ご自身の状況に合わせたライフプランを立て、必要な生活費を具体的に把握することです。公的年金収入と貯蓄を考慮しながら、どのように収支をバランスさせていくのかをシミュレーションしていくことが重要です。不安な方はファイナンシャルプランナー等の専門家に相談してみましょう。

日本国内ヘッジファンドランキング20選|高利回りおすすめ企業一覧

この記事では、ヘッジファンドのおすすめをランキング形式でご紹介します。ヘッジファンドと聞くとどのようなイメージをお持ちでしょうか。政府が進める「貯蓄から投資へ」の流れの中で、株...