年利10パーセントの難易度はどれくらい?

はじめに年利10パーセントの難易度がどれくらいかを理解するために、株式などの投資商品の目標利回りに焦点を当ててみます。中長期投資と世界株式の2つに着目して紹介します。

- 中長期投資の目標利回りは3~4%

- 世界株式の平均利回りは約7%

- 結論:年利10パーセントの難易度は高い

中長期投資の目標利回りは3~4%

中長期的に安定的な運用をするためには、分散投資をすることが非常に重要になります。そのため、株式だけでなく、国債や金、場合によっては保険なども含まれたポートフォリオを作ると安定感が高く運用することができるでしょう。

このようにして作成した中長期投資の目標利回りですが、おおむね3~4%台を中心として考えるべきでしょう。3~4%台の利回りを求めるのであれば、株式や投資信託の割合をそれぞれ1/4ずつぐらいを含めればよいので、安定感のある投資が可能となってきます。

世界株式の平均利回りは約7%

次に全世界株式にについて解説します。現在、全世界株式はETFや投資信託として販売されており、誰でも手軽に購入することが可能です。

全世界株にはたとえば、eMAXIS Slim 全世界株式(オール・カントリー)や楽天・全世界株式インデックス・ファンドなどがあります。この全世界株は世界の様々な株に分散投資をすることができるため、この全世界株を買うだけで分散投資を行えることになります。

この全世界株ですが、過去30年平均リターンは約7%になります。過去の結果を参照しているため、今後どのようになるかはわかりませんが、引き続き7%前後のリターンとなる可能性は大きいでしょう。投資で5~7%の目標利回りを達成したいのであれば、最も効率の良い方法といえるでしょう。

結論:年利10パーセントの難易度は高い

効率的に投資できる方法として中長期投資による分散投資の平均利回りと全世界株式の平均利回りを紹介しました。どちらも比較的容易に投資することができ現実的な投資手法といえるでしょう。しかし、それぞれ3~4%と7%程度しか利回りが見込めないことから年利10パーセントを目指すのは難易度が高いことが分かります。

年利10パーセントを目指せる投資・資産運用方法

年利10パーセントの難易度は高いことを紹介しました。しかし、リスクをとることで年利10パーセントの利回りを達成することも可能です。ここでは年利10パーセントを目指せる投資・資産運用の方法を紹介します。

- 株式投資|IPO株で値上がり益を狙う

- 投資信託|アクティブファンドで高収益を目指す

- 不動産投資|レバレッジで高収益を狙う

- ソーシャルレンディング|企業の新規事業や運営を支援

- ヘッジファンド|様々な金融商品に投資

株式投資|IPO株で値上がり益を狙う

単純に株式投資で年利10%を目指すのはかなり難しいです。市場の予測を行うプロの投資家でも年利10%を超える銘柄を選定するのは容易ではありません。

その中でもIPO株投資は比較的10%を達成しやすい投資手法です。IPOとは株を投資家に売り出して、証券取引所に上場し、誰でも株取引ができるようにすることであり、そのような株をIPO株といいます。

株式が上場した直後は値上がりしやすいため、この方法により値上がりを目指します。

| 最低投資額 | 株式による |

|---|---|

| 目指せる利回り | 株式による |

| メリット | ・短期間で利益がでる ・初心者でも利益を出しやすい |

| デメリット | ・当選確率が低い ・大きな金額で投資をすることができない |

| こんな人におすすめ | ・資金はあまりない人 ・短期的な値上がりを目指す人 ・定期的にIPO情報を確認できる人 |

投資信託|アクティブファンドで高収益を目指す

投資信託は大きくインデックスファンドとアクティブファンドに分かれます。インデックスファンドは市場のなにかの指標に準じた値動きをするものであり、アクティブファンドは投資の専門家がファンドのテーマに沿って株を集めたパッケージ商品になります。

インデックスファンドでは市場の指標に準ずるため、大きな値上がりは期待できません。一方、アクティブファンドでは専門家の銘柄選定によっては年利10%を超える利益を出すことができる可能性があります。

| 最低投資額 | おおよそ100円~ |

|---|---|

| 目指せる利回り | アクティブファンドによる |

| メリット | ・短期間で利益がでる ・プロの専門家が選定している銘柄である |

| デメリット | ・運用費用が高い ・場合によっては大きく値下がりする可能性もある |

| こんな人におすすめ | ・継続的に投資を行える人 ・短期的な値上がりを目指す人 ・大きな値下がりなどリスクを許容できる人 |

不動産投資|レバレッジで高収益を狙う

不動産投資は今回紹介する投資手法の中で唯一レバレッジを掛けることができる投資手法です。不動産投資ローンを活用することで自己資金の10倍程度の不動産を購入することができます。

物件にもよりますが、表面利回りが高い物件を購入することで、高利回りでの運用ができる可能性があります。

| 最低投資額 | 0円~ |

|---|---|

| 目指せる利回り | 表面利回り12%程度 |

| メリット | ・十分な収入があれば自己資本0で投資が可能 ・レバレッジを掛けて投資ができる ・生命保険代わりになる |

| デメリット | ・定期的な修繕や管理が必要になる ・震災など様々なリスクが発生する ・良い物件に出会うまでに時間がかかる |

| こんな人におすすめ | ・しばらく入居されなかったときの費用を支払える人 ・毎月安定した収入がある人 ・不動産の状況を継続的にキャッチアップできる人 |

ソーシャルレンディング|企業の新規事業や運営を支援

ソーシャルレンディングとは不特定多数の投資家から資金の融資をしてもらい、その資金で事業の運営や立ち上げを行い、その報酬として一定割合のリターンを得ることができる仕組みです。

無担保の場合には返金されないリスクがありますが、案件によっては高いリターンが見込めます。比較的低額から投資できるのも特徴です。

| 最低投資額 | 2万円前後~ |

|---|---|

| 目指せる利回り | 10%程度 |

| メリット | ・運用期間中に値動きを見て管理する必要がない ・様々なファンドから選択できる ・比較的少額で投資が可能 |

| デメリット | ・返金されないリスクがある |

| こんな人におすすめ | ・忙しくて資金を管理する余裕がない人 ・返金されないリスクを受容できる人 ・比較的少額から高利回りをコンスタントに求めたい人 |

ヘッジファンド|様々な金融商品に投資

年利10%を目指せる投資商品としてヘッジファンドもあります。ヘッジファンドとはさまざまな取引手法を駆使して市場が上がっても下がっても利益を追求することを目的としたファンドです。

普通の投資信託であれば、運用方法に制限があり、一方向に値動きしたときに利益がでるものがほとんどです。しかし、ヘッジファンドは先物オプションや金融派生商品(デリバティブ)なども活用して高い利回りを実現します。

| 最低投資額 | 1000万円~ |

|---|---|

| 目指せる利回り | 10%程度 |

| メリット | ・運用期間中に値動きを見て管理する必要がない ・プロの運用担当者が運用してくれる |

| デメリット | ・最低投資金額が高い ・解約時期が限られる |

| こんな人におすすめ | ・十分な余剰資金がある人 ・忙しくて資金を管理する余裕がない人 ・プロの投資家に運用を任せたい人 |

年利10パーセントを目指すうえで知っておきたいこと

年利10パーセントを目指すには様々な投資方法があることがわかりました。しかし、年利10パーセントを目指すうえで知っておくべきことは存在します。以下の方法を理解しておけば、もしかしたら年利10パーセントを目指す必要がなくなるかもしれません。

- 複利効果を効果的に活用することで利益を上げる

- 積立投資と追加投資を利用して元本を増やす

- 年利10パーセントで元本が2倍になるまでの期間を「72の法則」で試算

- 高利回りほどハイリスクに。年利5%以上なら優秀といえる

複利効果を効果的に活用することで利益を上げる

投資信託や株式投資では複利の効果を活用することができます。複利とは前年度に付与された利子に対して今年も利子がつくことを指します。

たとえば、元金が100万円で年利2%であれば、1年目は102万円になりますが、2年目には104万200円となります。一見するとあまり効果はないように感じますが、長い目で見ると大きな効果を発揮します。

たとえば、元金100万円を単利10%で20年運用する場合と、元金100万円を複利6%で20年運用する場合を考えます。元金100万円を単利10%で20年運用する場合は20年後300万円になる一方、元金100万円を複利6%で20年運用する場合は3,207,135円になります。この結果単利10%を上回る利益を得ることがわかります。

このことから、もし単利で年利10%を目指しているのであれば、複利を活用することで年利6%程度の運用でも十分であることがわかります。年利6%であれば、全世界株式への投資でも十分目指せる利回りですので、全世界株式への投資を検討してもよいでしょう。

積立投資と追加投資を利用して元本を増やす

積立投資を利用することで長い期間をかけて投資元本を増やすことができます。投資元本というのは重要です。たとえば、元本100万円で年利10%と元本200万円で年利5%ではどちらも同じ10万円を利益として受け取ることができます。

そのため、一括で投資をして年利10%を目指すよりも長い期間で元本を増やしつつ年利5~7%で運用した方が利益を得られる可能性があります。

また、元本を増やす方法として追加投資を行う方法もあります。追加投資は積立投資をしている間にも別に投資をすることができ、元本を増やすことができます。たとえば、月々5万円を投資している中で、年に1回貯金して余裕ができた金額として年1回20万円追加で投資するとします。そうすると年間80万円投資することができます。

このように余裕があるときに追加で投資ができるのが追加投資の魅力です。

積立投資や追加投資を活用して元本を増やすことで、年利10%にならなくとも十分に利益を上げることができます。

年利10パーセントで元本が2倍になるまでの期間を「72の法則」で試算

投資の世界には「72の法則」という法則があります。これは複利でお金を投資した場合、お金が2倍になる期間が簡単にわかる便利な計算式です。「72÷金利≒お金が2倍になる期間」と書き表されます。

すなわち、年利10パーセントであれば、72÷10≒7.2となり、7年とちょっとで2倍になることが分かります。この知識を知っているともし利益を出して使いたい期間がもう少し先になるのであれば、年利を落とすことができます。

例えば、11年で資産を2倍にしたい場合には72÷11≒7となり、平均利回り7%の全世界株式でも目指せることになります。

もし、運用期間を延ばしてもよいと考えるのであれば、運用期間を延ばして利回りを現実的な値にするのも1つの手段でしょう。

高利回りほどハイリスクに。年利5%以上なら優秀といえる

高利回り商品ほどハイリスクになることにも注意が必要です。たとえば、クラウドソーシングではうまく運用ができず返金されないリスクがあります。

株式投資や投資信託でも上がる可能性がある一方、急激に下落する可能性があります。不動産投資であれば、修繕などが必要になることも多いでしょう。

このように年利10%を目指すためには一定のリスクや労力が必要となります。一般的に平均年利5%以上なら投資としては成功と言えます。この5%を前提として可能な限り放置して利益を上げられるポートフォリオを組みましょう。

年利10パーセントを目指せるヘッジファンド「BMキャピタル」

個人でも出資できるヘッジファンドとして「BMキャピタル」があります。BMキャピタルは外資系投資銀行の手法によるヘッジファンドとして以下のような成果を上げています。

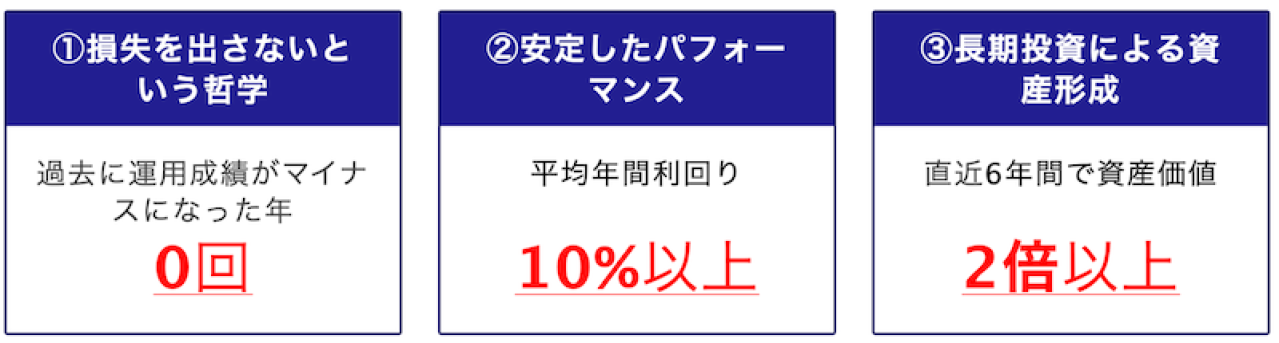

- 過去に運用成績がマイナスになった年が0回

- 平均年間利回り10%以上

- 直近6年間で資産価値が2倍以上

このように効果的なパフォーマンスを上げているBMキャピタルですが、損失を出さない事を信条としており、バリュー投資を基本としているヘッジファンドです。

BMキャピタルの特徴は以下の通りです。

- 外資系投資銀行で勤務経験のある金融のプロフェッショナルを中心に構成

- 投資先や運用方法などに関する制限を受けない独立系ヘッジファンドとしての立ち位置を維持

- 仲介業者を通さずに投資家と直接契約することで安心感を提供

BMキャピタルは1000万円から出資することもでき、ヘッジファンドの中では比較的低額から投資できる商品になります。

年利10パーセントの難易度についておさらい

ここでは年利10パーセントの難易度やその方法について紹介しました。全世界株式の平均利回りが7%程度あることから年利10%を目指すのは困難といえます。年利10%を目指すのは相当のリスクがあることを認識したうえで、投資元本を増やす、複利を利用する、運用期間を延ばすなどを行い6~7%程度に収まるように検討したほうが良いでしょう。

また、資金がある方であればヘッジファンドの利用を検討してもよいかもしれません。

日本国内ヘッジファンドランキング20選|高利回りおすすめ企業一覧

この記事では、ヘッジファンドのおすすめをランキング形式でご紹介します。ヘッジファンドと聞くとどのようなイメージをお持ちでしょうか。政府が進める「貯蓄から投資へ」の流れの中で、株...