金融資産5000万円以上の割合【世帯ベース】

日本の世帯における金融資産5000万円以上の割合は、以下の表のとおりです。

■年代別「資産5000万円以上」の割合

| 20代 | 0.1% |

|---|---|

| 30代 | 0.5% |

| 40代 | 1.0% |

| 50代 | 1.6% |

| 60代 | 2.8% |

| 70代 | 2.7% |

表を見ると、どの年代も全体の世帯数に対して比較的少ない数値であり、大多数の世帯がこの金額に到達していないことがわかります。

金融資産5000万円以上の人達の日常とは

金融資産5000万円以上の人達の日常は、いったいどのようになっているのでしょうか。以下の見出しでは、5000万円以上の資産があれば配当生活やリタイア(FIRE)ができるのかについて解説します。

- 5000万円以上あったら配当生活は可能か

- 5000万円以上あってもリタイア(FIRE)は難しい

- 5000万円以上あったら老後資金として十分か

5000万円以上あったら配当生活は可能か

5000万円あれば配当金だけで生活できるのかという疑問についてですが、結論からいうと難しいです。なぜなら、仮に5000万円を標準的な利率である5%の配当利回りで運用したとしても、税引前の年間ですら収入250万円にしかならないためです。

さらに、20.315%の税金(住民税・所得税)が差し引かれると、手元に残るのは約200万円のみです。「家計調査 家計収支編 単身世帯」によると、単身世帯であっても平均年間生活費は194万1,036円(月間支出161,753円×12ヶ月)であるため、収支はギリギリです。

かつ、結婚などのライフイベントでの支出や、事故や病気などのアクシデントによる急な出費の可能性も加味すると、元本5000万円の配当金のみでの生活は難しいでしょう。

5000万円以上あってもリタイア(FIRE)は難しい

金融資産5000万円を確保してリタイア(FIRE)したいと考えている人もいるかもしれませんが、こちらも現実的には厳しいでしょう。先述のとおり、配当利回りだけで生計を立てるのは現実的ではありません。

ほかにも、5000万円ではリタイアが難しい理由として、世界的なインフレの進行が挙げられます。つまり今の5000万円の価値は、将来的には5000万円未満になっている可能性があるということです。そのため、インフレも加味すると必要な資金はより多くなります。

これらすべてを考慮すると、やはり金融5000万円でのリタイアは難しいです。将来のあらゆる状況の変化も踏まえて考えると、金融資産は1億円程度ないと安心できないでしょう。

5000万円以上あったら老後資金として十分か

5000万円以上の金融資産があれば、老後を安心して暮らせるかどうか気になる人も多いでしょう。結論からいうと、金融資産1000万円と老齢年金のみでは、老後の生活費を賄うのはやや不安です。

まず、国民年金と厚生年金それぞれの平均受給額および合計平均受給額は、以下のとおりとされています。

- 国民年金:月5万6479円

- 厚生年金:月14万4903円

- 計:月20万1382円

確かに年間40万円の赤字のみであれば、5000万円あれば125年分賄えるため、老後資金として問題ないでしょう。しかし、高額な医療費や介護費用など、想定外の出費が発生する可能性も踏まえると若干不安が残ります。

30代が金融資産5000万円を目指すためのポイント

30代が金融資産5000万円を目指すためのポイントは、以下の4点です。

- 30代までに貯金1000万円を目指す

- 年収を上げるための行動をする

- 浪費・出費を削減し、自己投資する

- 夫婦の場合は共働きして世帯年収を上げる

以下の見出しでは、上記それぞれのポイントについて解説します。

30代までに貯金1000万円を目指す

金融資産5000万円を目指したいのであれば、30代までに貯金1000万円を目指しましょう。なぜなら、早期に貯金1000万円を達成することで、時間の力を借りて資産を増やせるためです。

例えば、1000万円のうち800万円を年利5%で35~64歳の30年間運用した場合、3574万1955円まで増えます。さらに30代を過ぎたあとに貯まった余剰資金を資産運用に回せば、5000万円は十分達成できるでしょう。

年収を上げるための行動をする

金融資産5000万円を達成するためには、年収を上げるための行動をするとよいです。年収アップできる手段の例として、昇進や転職、副業、独立などが挙げられます。

これらの手段によって年収を増やすことで、貯金や資産運用に回せる資金が増えるため、金融資産5000万円を達成しやすくなります。ただし、生活水準は上げないように注意しましょう。

浪費・出費を削減し、自己投資する

金融資産5000万円を達成したい場合、支出を見直して、同時に自己投資することが重要です。

まず出費を減らすことで、自己投資に回す資金を確保します。具体的な支出を抑える手段としては、保険の見直しや、不要なサブスクリプションサービスの解約などが挙げられます。

支出削減によって浮いたお金は、自己投資に回しましょう。例えば教育や健康管理、趣味、人脈作りに投資することで、稼げる金額は大きく増えていくでしょう。そして収入が増えたら、その分を貯蓄や資産運用に回します。

夫婦の場合は共働きして世帯年収を上げる

可能であれば、夫婦で共働きして世帯年収を上げることで、金融資産5000万円を達成しやすくなります。世帯収入が増えれば、その分貯蓄や投資に回せる金額が増えるため、金融資産5000万円を早く達成できます。

また共働きは、収入源を分散できる点も魅力です。ただし、生活水準まで上げてしまっては意味がないため、その点は要注意です。

貯金だけでは金融資産5000万円に達成するまで時間がかかってしまう

余剰資金を銀行口座に預けるだけでは、金融資産5000万円を達成するまでに大きな時間がかかってしまいます。なぜなら、日本の銀行の預金金利は高くても0.30%程度であるためです。

仮に年間200万円を追加で預金したとしても、わずか6000円に利子しかつきません。よって、余剰資金はただ預けておくだけではもったいないため、資産運用に回しましょう。

ただし資産運用は、無作為に行って成功するものではありません。きちんと戦略立てて資産運用しないと、資産は増えないどころか、元本割れしてしまう恐れがあります。このようなリスクを防ぐためにも、次の見出しでは元本1000万円を投資して金融資産5000万円に達する現実的プランを紹介します。

元本1000万円を投資して金融資産5000万円に達する現実的プラン

元本1000万円を投資して金融資産5000万円を達成したいのであれば、必要な利回りや年数を把握しておかなければなりません。以下の見出しでは、必要な利回りや年数、これらの根拠について解説します。

- 狙うべきリターンは5.5%程度

- 1000万円から5000万円までにかかる年数【シミュレーション】

狙うべきリターンは5.5%程度

元本1000万円を投資して金融資産5000万円を目指す場合は、目標利回りは5.5%程度となります。仮に30年間1000万円を運用する場合、利回り5.5%で30年後に5187万3879円と、ギリギリ5000万円を達成できる計算になるためです。記事後半で具体的な資産運用方法を紹介しますが、いずれも利回り5.5%は実現可能です。

1000万円から5000万円までにかかる年数【シミュレーション】

1000万円から5000万円までにかかる年数を、利回り別にシミュレーションした結果は以下のとおりです。

| 利回り | 5000万円達成にかかる年数 | 運用後の金額 |

|---|---|---|

| 3.5% | 47年 | 5168万6199円 |

| 4.0% | 41年 | 5141万1292円 |

| 4.5% | 36年 | 5037万8030円 |

| 5.0% | 33年 | 5189万1610円 |

| 5.5% | 30年 | 5187万3879円 |

| 6.0% | 27年 | 5032万7344円 |

| 6.5% | 25年 | 5056万1979円 |

運用年数が長いほど、利回りとリスクを抑えた運用ができます。ただし上記はあくまでシミュレーションであるため、参考程度に留めておいてください。

1000万円から金融資産5000万円を目指す投資・運用方法

それぞれ異なるメリットがあるため、以下の見出しの内容を参考に自身に合ったものを選びましょう。

- 株式投資|配当利回りとキャピタルゲインを狙える

- 投資信託|リスクが低く投資初心者でも安心

- ヘッジファンド|富裕層ならおすすめ

株式投資|配当利回りとキャピタルゲインを狙える

株式投資は、企業の株式を購入し、その成長を通じて利益を得る方法です。おもな利益源は、株価上昇時に株式を売却することで得られるキャピタルゲインと、企業の利益分配である配当金です。

しかし、株式投資はリスクも伴います。なぜなら株価は常に変動し、価格が下落すれば投資資金を失う可能性もあるためです。

そのため、投資先を一部の銘柄に偏らせないなど、分散投資を心掛けるとよいでしょう。そうすることで、一部の銘柄が大きく下落した場合でも、全体の損失は抑えられます。

投資信託|リスクが低く投資初心者でも安心

投資信託は、初心者から経験者まで幅広い投資家に利用される金融商品です。投資信託の魅力は、プロの運用者が選定した多数の銘柄に分散投資できる点にあります。これにより、リスク分散できるだけではなく、個別の銘柄を自分で選ぶ手間や知識が不要となります。

また、投資信託は最低投資額が低いため、手軽に始めやすいことも特徴です。投資信託は、これらの理由から投資初心者からも人気を集めています。

一方で投資信託では、運用会社による手数料や信託報酬などのコストが発生します。これらのコストは投資リターンに影響を与えるため、商品選びの際には注意が必要です。

ヘッジファンド|富裕層ならおすすめ

ヘッジファンドは、投資家から集めた資金をファンドマネージャーが運用するという点では投資信託と同様です。しかしヘッジファンドには、最低投資額1000万円という高いハードルが設けられています。一方で、平均利回りは6.0~30.0%と、投資信託よりも高いリターンの期待が可能です。

ヘッジファンドの強みとしては、相場の上昇局面だけではなく下落局面でも利益を狙えることや、運用規制が厳しくないため、さまざまな投資戦略を取れることなどが挙げられます。このように多くのメリットがあるため、1000万円以上を投資に回せる場合はヘッジファンドがおすすめです。

金融資産5000万円を目指す人におすすめのヘッジファンド「BMキャピタル」

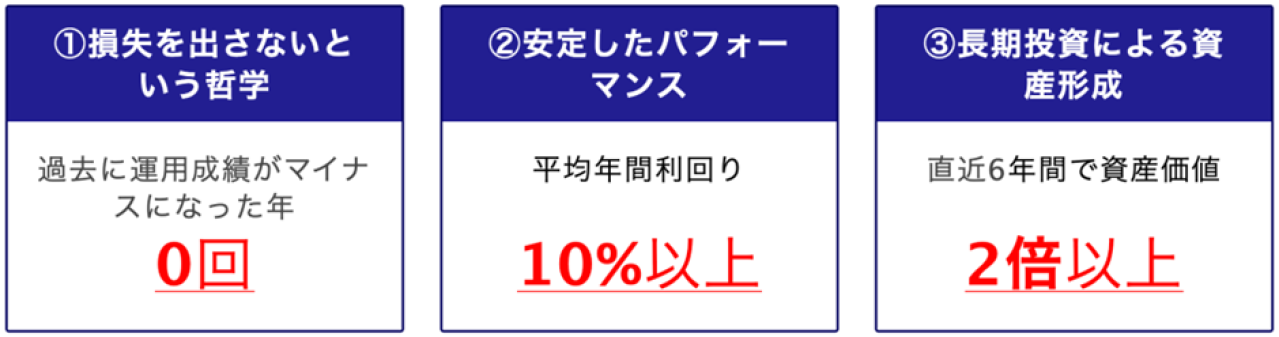

BMキャピタルは、東京六本木に本社を構えるヘッジファンドです。BMキャピタルがおすすめな理由は、主に3つあります。

1つ目は、2013年の設立以来一度も運用成績マイナスの年がないことです。現時点では100%の確率で利益を出しています。

2つ目は、平均利回り10%以上と高いパフォーマンスを維持し続けていることです。仮に1000万円を利回り10%で運用した場合、わずか17年で5000万円以上まで増えます。

3つ目は、直近6年間で資産価値を2倍以上に増やしていることです。これは毎年手堅くかつ高いパフォーマンスを維持してきたことの証であり、安心して運用を任せられるという理由にもなります。

BMキャピタルは上記の強みを持っているため、興味がある人は問い合わせてみたらいかがでしょうか。

金融資産5000万円を達成して精神的余裕を目指そう

金融資産5000万円を達成することで、精神的余裕が生まれます。なぜなら予想外の急な出費が発生したとしても、5000万円あれば大抵のことには対処できるためです。

とはいえ、金融資産5000万円だけで配当生活やリタイアを実現するのは難しいです。これらを実現したい場合は、1億円程度は必要になる可能性が高いでしょう。

日本国内ヘッジファンドランキング20選|高利回りおすすめ企業一覧

この記事では、ヘッジファンドのおすすめをランキング形式でご紹介します。ヘッジファンドと聞くとどのようなイメージをお持ちでしょうか。政府が進める「貯蓄から投資へ」の流れの中で、株...