花王の企業概要

花王とは、東京都中央区茅場町に本社を置く大手消費財メーカーです。1890年に発売した花王石鹸を代表商品とし、その後は衣料用洗剤や化粧品、トイレタリー用品を主な主戦場としています。また機能系食品として2003年に販売が開始された「ヘルシア」は特定保健用食品の代表格とされ、同社の収益基盤に成長しています。一方で外国の企業を積極的に買収し企業規模を拡大するほか、2006年には競合で経営不振に陥っていたカネボウ社を買収し、大きな話題になりました。

| 商号 | 花王株式会社 |

|---|---|

| 本店所在地 | 東京都中央区日本橋茅場町一丁目14番10号 |

| 創業 | 1887年(明治20年)6月 |

| 設立 | 1940年(昭和15年)5月 |

| 資本金 | 854億円 |

| 従業員数 | 8,403人(連結合計35,411人) |

| 代表者 | 代表取締役 執行役員 長谷部 佳宏 |

| 公式ホームページ | https://www.kao.com/jp/ |

花王の事業内容

さまざまな衛生・生活財領域を手掛けている花王ですが、事業内容について詳しく見ていきましょう。大別して、花王には4つの事業分野があります。売上もほぼ均衡しており、バランスの取れた事業バランスです。

- ハイジーン&リビングケア事業

- ヘルス&ビューティケア事業

- ライフケア事業

- 化粧品事業

- ケミカル事業

ハイジーン&リビングケア事業

衣料用洗剤のアタック、食器洗剤のキュキュットやワイドハイター、風呂用洗剤のマジックリンなど各種洗剤市場において著名ブランドを掲げています。花王全体に対する売上のシェアは33.3%で、事業部別のトップを走ります。そのほか生理用用品のロリエ、乳児用おむつのメリーズなどがあります。近年は霧型で消臭するリセッシュが発売され、今では生活に欠かせないアイテムに成長しました。

ヘルス&ビューティケア事業

人の身体を清潔に、かつリラックスさせる領域です。洗顔のビオレ、シャンプーのメリットなどが代表的です。女性用シャンプーのエッセンシャル、育毛剤のサクセス、入浴剤のバブなど。感染症や紫外線などの外的要因の防御や免疫強化を実現する商品も続々と開発されているため、新型コロナ流行後の衛生を求める世の中の風潮も追い風です。花王全体に対する売上のシェアは23.8%です。

ライフケア事業

花王のなかでは比較的新参の領域です。新規事業の意味合いが強いながらも、特定機能性食品ヘルシアの登場で市民権を得た印象です。健康寿命が重要視され、今後は更に事業規模を拡大する領域と予想されます。魅力的な新商品の登場にも期待できるでしょう。全体のマスというよりも、1人ひとりの潜在・顕在ニーズに高精度でマッチするソリューション開発の方針が掲げられています。

化粧品事業

かねてからの商品群と、買収したカネボウの商品をマッチさせ、よころびある生活文化を提供しています。競合である資生堂とがっぷり4つの印象ですが、ライバルが2018年から業務用化粧品の撤退方針であるのに対し、花王は個性ある尖ったブランド群の提供を継続しています。日本のみならず、海外各国にも未開拓市場が残る分野でもあります。

ケミカル事業

商品を開発するうえで原材料となる油脂や香料、プラスチック用添加剤を販売する事業体です。トナーやトナーバインダー、インク、ハードディスク研磨液など、一見すると花王の商品とイメージできないラインナップが並んでいます。消費者向けの商品が圧倒的に多い花王において、B向けの市場開拓を課せられています。また、研究段階で利益を生み、会社全体の財務を底上げする期待をされていると考察できます。

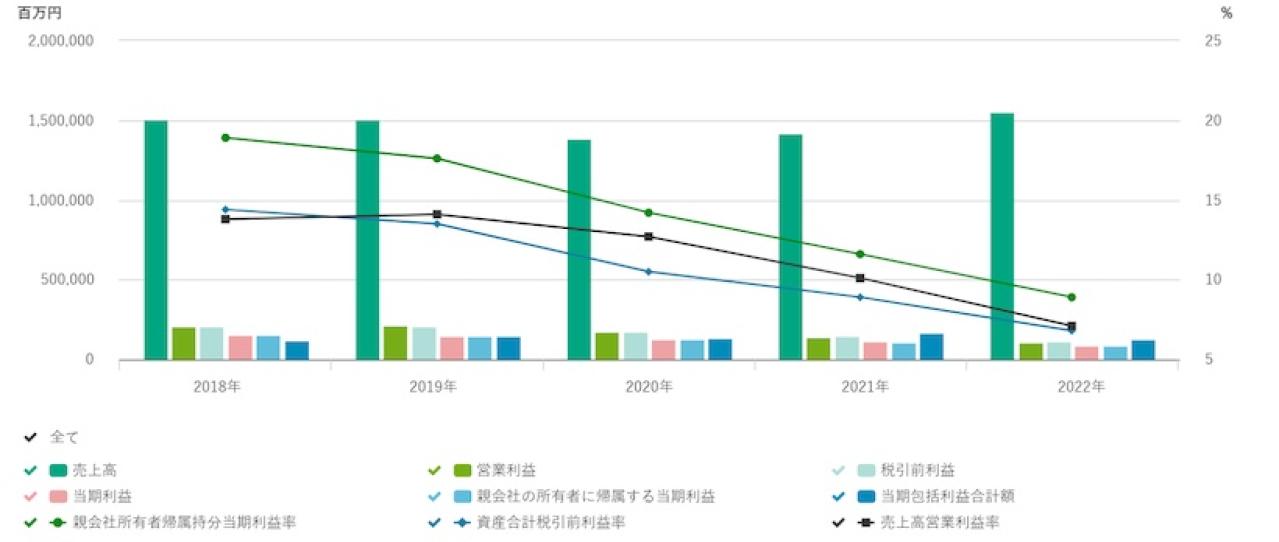

花王の業績推移|売上・営業利益

出典:花王|連結経営成績

統計でまず感じる印象が売上高の減少です。新型コロナの影響でしょうか。ただ花王の事業セグメントを見ると、確かに化粧品などコロナの影響を受けやすい商品群がある一方、洗剤や衛生要因は免疫増加や巣篭り需要といったコロナが追い風の事業も多いと考えられます。

売上の減少に対して同社は経費節減を推し進め、営業利益は維持をしています。ただ、近い将来の売上になる研究費や新商品開発の費用まで抑制されているとすると、決して楽観はできないでしょう。次項にて分析する株価の下落基調は、そのあたりをシビアに見通しているものといえそうです。

花王の株価推移|過去3年のチャート

では実際のチャートで、花王の株価推移を見ていきます。株価も売上と同じく、下落傾向が続いていることが一目瞭然です。より細かい部分に着目すると、どのようなことが読み取れるのでしょうか。

- 2021〜2022年にかけて株価が下落

- 2022〜2023年にかけて株価が横ばい

2021〜2022年にかけて株価が下落

出典:花王|株価情報

2021年から2022年にかけて著しい下落傾向です。多少の寄り戻しはあれど、値崩れが持続していることがチャートから読み取れます。様々なブランドで商品を提供していましたが、株価の上昇要因とはならず、会社としても非常に焦燥感を感じていた時期ではないでしょうか。定期的にヒット商品は生まれるものの、多くの領域に進出しているため株価への直接的なインパクトが不足していることも影響しています。チャート内においてですが、2022年の春に底を迎えます。

2022〜2023年にかけて株価が横ばい

出典:花王|株価情報

花王の株主還元|配当・自社株買い

花王の株主還元について分析します。株価の減少基調のなか、同社の配当や自社株買いはどのような施策になっているのでしょうか。売上減少の企業のなかにも、株主重視の姿勢を示すことで株価水準を維持しているところはあります。花王の取り組みを見ていきましょう。

- 花王の一株配当・配当利回り推移

- 花王の自社株買い推移

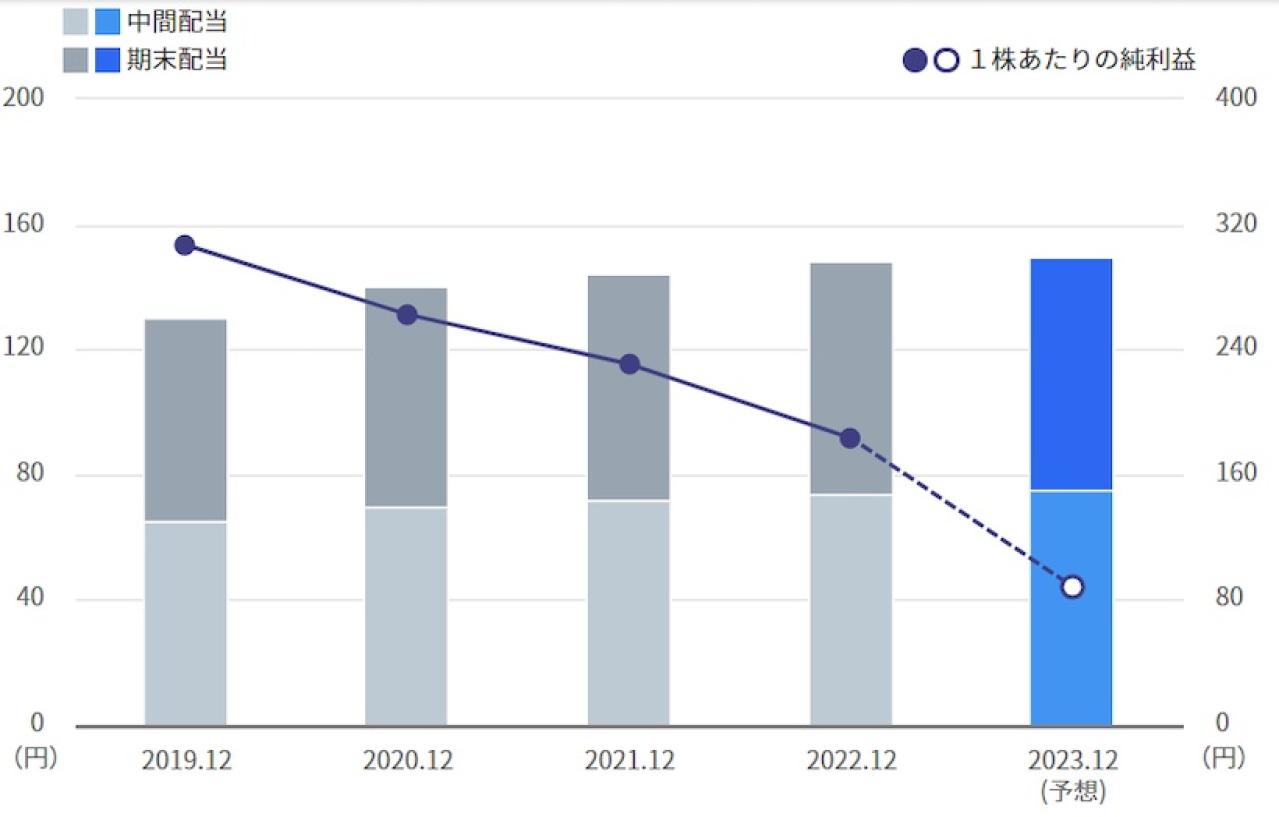

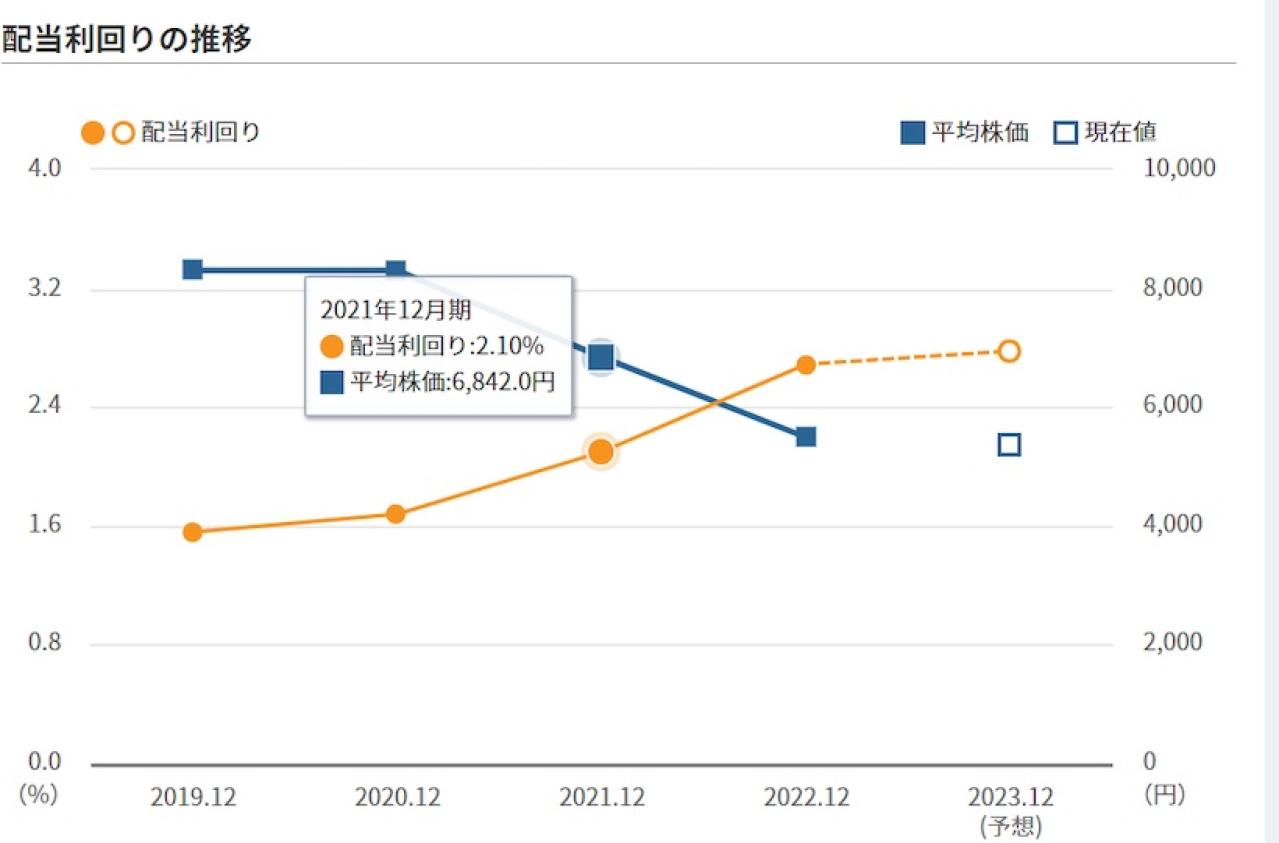

花王の一株配当・配当利回り推移

出典:みんかぶ

| 中間配当 | 期末配当 | |

|---|---|---|

| 2023年12月期 | 75円 | 75円(予想) |

| 2022年12月期 | 74円 | 74円 |

| 2021年12月期 | 72円 | 72円 |

| 2020年12月期 | 70円 | 70円 |

| 2019年12月期 | 65円 | 65円 |

出典:みんかぶ

| 配当利回り | 平均株価 | |

|---|---|---|

| 2023年12月期 | 2.78% | ー |

| 2022年12月期 | 2.69% | 5491.5円 |

| 2021年12月期 | 2.10% | 6842.0円 |

| 2020年12月期 | 1.68% | 8303.9円 |

| 2019年12月期 | 1.56% | 8305.8円 |

花王の自社株買い推移

| 2014年 | 499億9,987万円 |

| 2016年 | 499億9,954万円 |

| 2018年 | 499億9,925万円 |

| 2019年 | 499億9,945万円 |

| 2021年 | 499億9,988万円 |

| 2022年 | 499億9,979万円 |

花王の自社株買い推移を見ると、数年にわたり均等に自社株買いを継続していることがわかります。自社株は株価の安定を第一目標として実施されるため、継続的に株価減少対策を行っていることの証明となるでしょう。ほかの企業を見ても、ここまで均等の自社株買いを行っているところはあまり見かけません。

花王の株価はなぜ下落したか理由を解説

花王の株価はなぜ下落しているのでしょうか。その理由を考えます。売上が直接株価に低迷することも当然考えられますが、花王の場合は売上だけではなく、財務諸表全体のマイナスイメージが強いです。

- 売上の継続的な下落が悪印象を持つ

- ブランド力を持つ商品群は間違いないが1位ではない?

- 買ってもまた下がる、と認識されている可能性

売上の継続的な下落が悪印象を持つ

ブランド力を持つ商品群は間違いないが1位ではない?

花王の商品群が著名ですが、その領域の1位ではないのではないかという仮説です。もちろん商品のシェアは流動性の高いものですし、花王の商品が最も支持されているものもあります。ここで言えるのは競合の強さです。P&G、資生堂、ライオンなど、競合もとても高いブランド力を持った企業ばかりです。花王は自社のIRにて商品ごとの売上を開示していませんが、ブランド力と競合とのシェアが一致していない商品も多いと予測されます。化粧品などはコロナ禍や、人口減の影響も否定できないため、それらの理由が組み合わさった複合的な理由と考えられます。

買ってもまた下がる、と認識されている可能性

株価下落傾向期間が長いと、投資家には「買ってもすぐに下落するのでは」という心理が働きます。花王のIRがいま対峙しているのは、この投資家心理ではないでしょうか。仮にこの影響が強ければ、売上回復もサステナビリティも、投資家優遇施策も効果は限定的となります。まして日経225などの指標が上昇しているため、花王は敬遠しよう、という判断になりがちです。対策として短期的に効能が期待できるものはありませんが、商品をしっかりと開発し、財務諸表を改善していくことと、さまざまな視点から社会にインパクトを投入していくことが求められます(言うは易しですが)。

花王の株価に対する投資家の口コミ

花王に対する投資家の口コミを見てみましょう。

花王の株価、5000円タッチでV回復。 なんでしょうね、この動き笑笑 いい会社なんだけど、買いにくい。

引用:X

ジュニアNISA候補銘柄

花王

コロナと資源高直撃の花王 株価は8年前の水準まで落ち込んでいる

が、先日の決算の下落も一服し、この辺りが底と見ても良いのかな?引用:X

まもなくPayPay×花王30%還元キャンペーンが始まりますね!今回は1回の買い物じゃなくて、複数の買い物でも対象になる等使いやすくなってて素晴らしい

買った洗剤とかがなくなってきたのでまた買いだめします!

花王の株価も5000円を切りそうなのでタイミングを見て買いたい!引用:X

日経平均は反落し17円安の27498円。

34期連続増配株として有名な花王の株価が5000円割れ。

3年前の高値と比べると半値ほどに。

利回りは3%を越えましたが、まだ他の高配当株と比べると割安感はない状態。

連続増配株だからと言って何も考えずに投資するのは避けたい。引用:X

日経平均株価は100円を超す上昇ですが花王は弱い展開ですね。

2020年中頃からほぼ一貫して下落トレンドになってます

今期は小幅増益予想。

株価下落によって割高感は薄れている上、配当利回りは2.98%なので下値不安はそれほど大きくなさそう引用:X

花王に対する口コミは業績よりも、株価下落トレンドが長いことへのネガティブな意見が目立ちます。

花王の株価は今後どうなる?

花王の株価は今後どうなるのでしょうか。SNSを見ると下落トレンドの代表格として糾弾されていますが、底力のある企業であることは疑いありません。どのような施策が花王の株価を底上げすると考えられるでしょうか。

- 特定領域の1位であることを証明すれば株価は上がる?

- サステナビリティをより前面に出せば上昇要因に

特定領域の1位であることを証明すれば株価は上がる?

思い付きのアイデアであることは承知のうえですが、やはり花王って何の会社?となったときに、投資家のあいだでも意見が分かれるのが株価停滞の理由のひとつではないでしょうか。強い競合がいるなかで、特定領域の1位であることを証明すれば、株価にも好影響があるように思えます。そこで注目したいのはヘルシアに代表される特定保健用食品分野です。この分野で引き続きヒット商品が並べば、現状の打開点になっていくかもしれません。

サステナビリティをより前面に出せば上昇要因に

同社のホームページを確認すると、サステナビリティを中心としたIRは充実しているように感じられます。ただSNSを見ると、下落傾向の強い危なっかしさのある銘柄という評価が多く、その差異を実感します。ほかの上場企業で根強いファンを獲得した企業もあるため、花王も、特にサステナビリティへの取り組みを前面に出すことによって、株価への高評価を期待できるのではないでしょうか。商品力が強い会社のため、期待したい銘柄です。

花王の業績・株価・配当についてまとめ

花王についてまとめました。株価は下落推移ながらも商品力は強く、人々の生活に密着している印象を受けます。洗剤や衛生商品、健康食品など様々な領域に展開しているため、今後の株価挽回にも期待が持てるでしょう。一方で株価は下落トレンドが長く、業績を以って株価を回復することからの乖離を感じさせます。今後の花王のブランディング再構築に期待しています。

日本国内ヘッジファンドランキング20選|高利回りおすすめ企業一覧

この記事では、ヘッジファンドのおすすめをランキング形式でご紹介します。ヘッジファンドと聞くとどのようなイメージをお持ちでしょうか。政府が進める「貯蓄から投資へ」の流れの中で、株...