JT(日本たばこ産業)の企業概要

JTとは、和名を日本たばこ産業株式会社とするたばこの製造企業です。業種分類としては食料品に位置付けられ、他に加工食品や医薬品の製造も行っています。かつては大蔵省の外郭団体でしたが、1985年に民営化されました。

企業概要は下表の通りです。

2023年3月24日時点

| 企業名 | 日本たばこ産業株式会社 |

|---|---|

| 設立 | 1985年4月1日 |

| 資本金 | 1,000億円 |

| 従業員 | 連結:52,640人(2022年12月31日現在) |

JTの事業内容

JTの事業内容は、たばこ事業、医薬事業、加工食品事業ですが、その収益の約9割はたばこ事業が担っています。数十年に渡り多角化を目指してきているものの、たばこ以外の事業が大きく伸展していない状況です。

- たばこ事業

- 医薬事業

- 加工食品事業

たばこ事業

JTのメイン事業については、展開地域や製品を見るとJTの状況が見えてきます。まず、国内と海外の売上を見ると、売上ベースで約6割は海外で稼いでいることが分かります。2022年度から国内たばこ事業と海外たばこ事業が統合され、財務情報は2021年度分から統合された形式での表示となっていますが、2020年度の売上収益よりその国内外の構成比率が分かります。

世界的な健康意識の高まりに伴いたばこ市場全体が縮小傾向にあり、紙巻たばこの販売本数は減っているものの、加熱式たばこは数量を伸ばしていることから、大手各社は加熱式たばこに注力しています。

医薬事業

たばこ事業一本足から脱却するため、1987年に医薬事業に参入しました。研究開発だけでなく、医薬品の製造及び販売機能も保持しています。1998年には鳥居薬品をグループ傘下に加え事業拡大を図りました。

しかし、JTにとって医薬事業は赤字事業が続くお荷物となりました。最近5ヵ年の業績を見ても伸びていません。生物学や化学の観点からたばこ事業とのシナジーを狙いましたが、目論見通りには進んでいない様子です。

医薬事業は、ヒット商品が生み出せれば莫大な利益をもたらしますが、研究開発費が巨額になることから、ギャンブル性の高い事業と言われています。JTが今後も医薬事業を継続するかは、未知数でしょう。

加工食品事業

加工食品事業についても、医薬事業と同じく多角化を狙った戦略です。過去には、「桃の天然水」や缶コーヒーの「Roots」を世に送り出し、多角化経営の成功例としても取り上げられました。

しかし、飲料は人気商品が目まぐるしく入れ替わる世界です。定番ブランドを確立しても、消費者の嗜好の変化に合わせバージョンアップを繰り返す、競争の激しい業界です。結果、JTは飲料部門から2015年に撤退しています。

現在は、冷凍・常温食品のような加工食品を展開していますが、業績への貢献は限定的です。

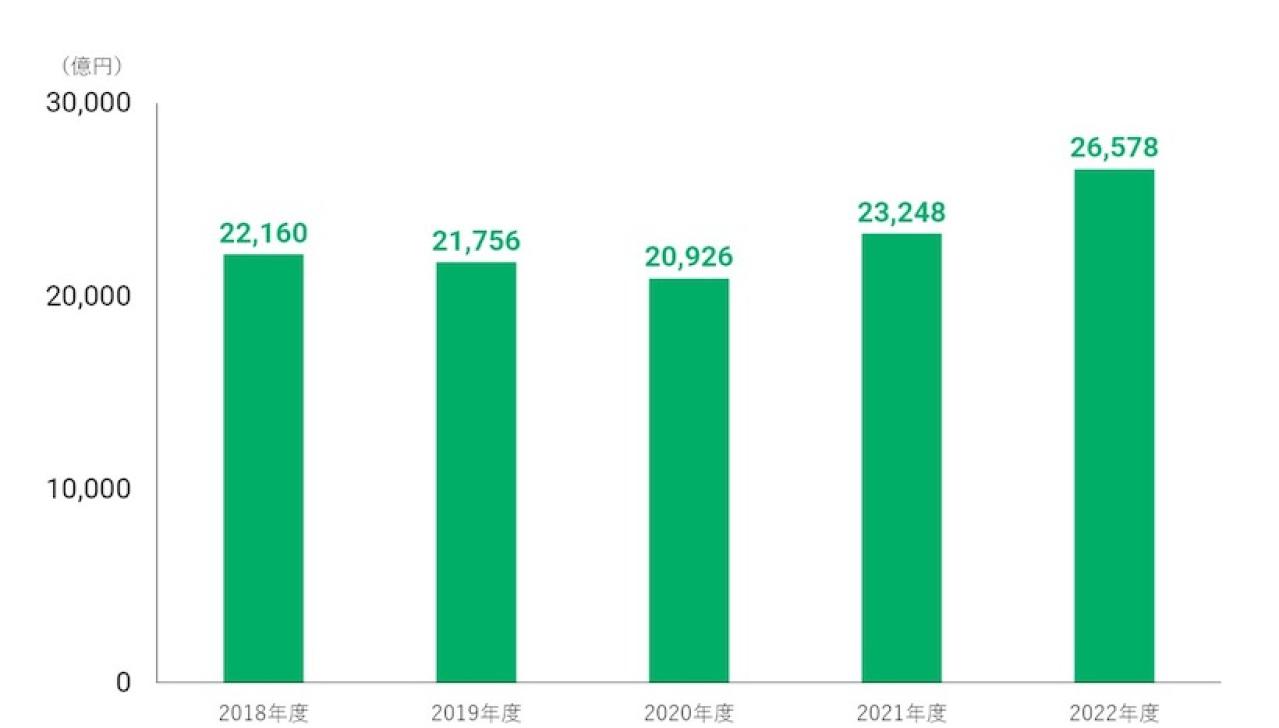

JTの業績推移|売上・営業利益

次にJTの業績を確認してみましょう。売上は、下のグラフの通り2020年度に若干減少したものの、上昇しています。直近5年間は2兆円を維持する大企業です。

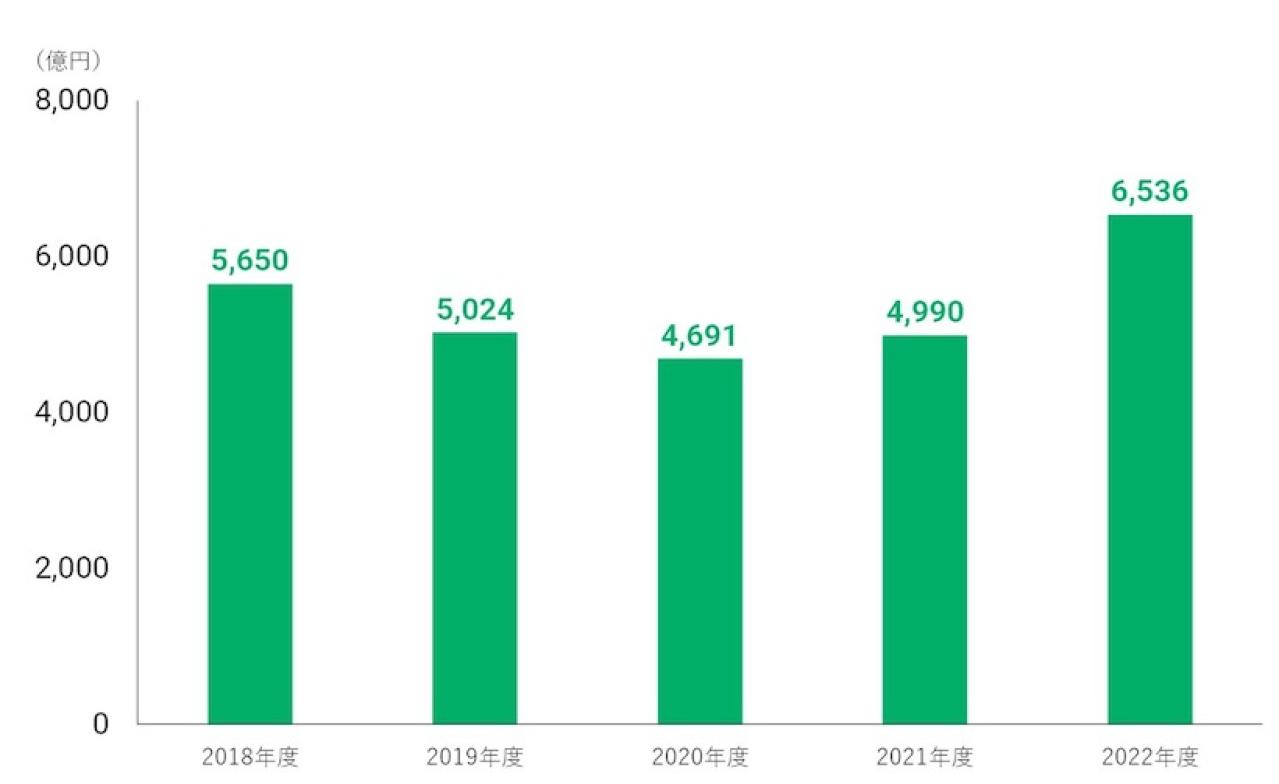

営業利益については、下グラフの通り売上と同様の推移をしています。2022年度の6,536億円は過去最高益であり、業績は好調と言えるでしょう。

国内のたばこ市場は縮小しているにも関わらず好調を維持できるのは、前述の通り売上の6割を占める海外たばこ市場が拡大しているためです。先進国のたばこ市場は日本と同様に健康志向等の高まりから縮小していますが、新興国では需要が増加しています。

JTが近年M&Aを実施した国を見てみると、バングラデシュ、ロシア、エチオピア、インドネシア等の新興国であり、これらのマーケットで増収を確保しています。

参考:JTグループの歴史|JT

JTの株価推移|過去10年のチャート

業績は好調なJTですが、株価の推移はどうなっているでしょうか。ここでは過去10年のチャートからその傾向を分析してみます。10年のチャートは、大きく2つの時期に分けられますので、それぞれの時期について解説します。

- 2014年〜2019年にかけて株価が下落

- 2020年〜2023年にかけて株価が上昇

2014年〜2019年にかけて株価が下落

2014年から2019年にかけて株価は顕著に下落しています。これには大きく2点、理由があると考えられます。

出典:Yahoo!ファイナンス

1点目は、健康志向の高まりによる紙巻たばこの販売数量削減と、海外事業が未拡大であることです。JTはたばこ事業が業績や株価を左右するのは間違いありませんが、先進国を中心にたばこの販売数量が減少しています。

また、現在のJTの業績を支える海外たばこ事業もこの時期はロシア、アメリカ、イラン等のマーケットに留まり、M&Aを今後も継続するのか不明確であったことが、低調な株価につながりました。

2点目は加熱式たばこの出遅れです。加熱式たばこのマーケットが本格的に拡大するのは2020年度からではありますが、その間に競合であるフィリップモリスが「IQOS(アイコス)」を発売し、プロモーションも奏功してイメージアップにつながりました。一方JTは加熱式たばこの開発が遅れ、その点が投資家に嫌気されたことが考えられます。

2020年〜2023年にかけて株価が上昇

2020年以降、株価は上昇傾向にあります。この理由としては、好調な業績が挙げられます。先にご紹介のように、直近の業績は過去最高を更新する勢いにあり、ここにきて海外たばこ事業がその成長を支えています。

出典:Yahoo!ファイナンス

また、為替の影響も大きいです。JTは事業特性として円安になると増収増益に振れることになりますが、2021年から円安に推移していることも、投資家を引き付ける要因となっているでしょう。以下に対ドル、対ユーロのチャートを載せていますが、円安に推移していることが分かります。

JT株を買ってはいけないと言われる理由

JTの業績は好調で、株価も直近数年は上昇傾向にあります。それにも関わらずJT株を買ってはいけないというのはなぜでしょうか。いくつか理由として考えられる事項を挙げてみます。

- たばこ市場縮小のリスク/喫煙人口の低下

- 成長しない医薬事業、加工食品事業

- ESG投資の拡大による投資家の選好

たばこ市場縮小のリスク/喫煙人口の低下

JT株を中長期で保持しようとする場合、グローバルでのたばこ市場縮小リスクは避けられません。新興国ではたばこのマーケットが拡大していると述べましたが、それがいつまで継続するかは不明確です。

加熱式たばこの市場は拡大傾向にありますが、健康という観点から見れば有害であることには変わらないという研究結果が発表されているため、健康志向が世界的に高まれば、市場の延びは期待できません。

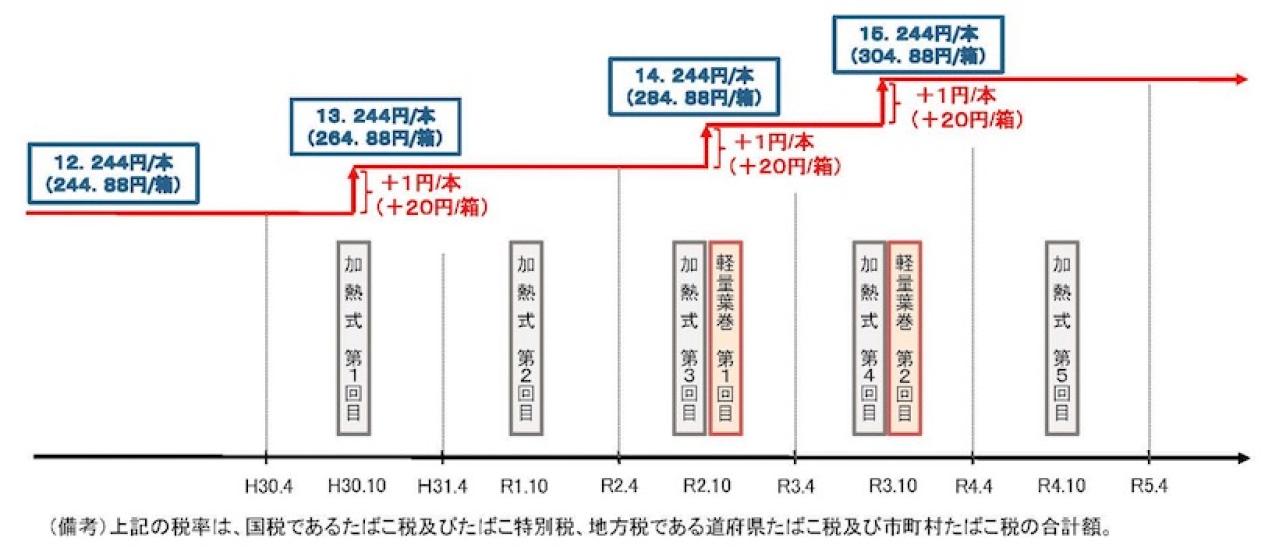

また、健康志向だけでなくたばこ税の増税による喫煙人口の低下も逆風となります。たばこの値段は、現在半分が国税と地方税を合わせた税金です。JTを管轄する財務省のHPから、増税が何度も実施されていることが読み取れます。

成長しない医薬事業、加工食品事業

たばこ市場の縮小を見越して多角化を進めたJTですが、医薬事業と加工食品事業は成長していません。本来であれば、たばこ事業でこれまでに蓄積した財務余力で新たな分野への投資を進めるべきですが、思うように進展していないのが実情です。

多角化に成功したケースとしては、ソニーや富士フィルムが有名です。ソニーは、映画、音楽、ゲーム、金融等の分野で事業展開をしています。富士フィルムは、フィルム事業から脱却し化粧品、医薬品、再生医療分野に進出しています。

どちらの成功ケースも、コアコンピタンスである技術力を活かして、競合との差別化を実現しています。JTも、医薬、加工食品事業、或いは別の領域においてそのような領域を作ることができるかが今後の鍵となります。

ESG投資の拡大による投資家の選好

ESG投資は、言葉だけが一人歩きしていた時期が終わり、一時期よりは下火となっています。しかしその投資手法がなくなったわけではありません。

ESGを意識した投資は、中長期で成長を期待できる企業への投資という側面もあり、ネガティブスクリーニングという方法で社会的に悪影響を与える事業を営む企業からは投資が引き上げられることになります。

ネガティブスクリーニングでは、武器製造、ギャンブル、人権侵害、動物実験等に関わる事業が投資対象から排除されることになりますが、たばこ事業もその排除対象の1つです。投資から避けられる銘柄として認知されているため、中長期の投資においてJTはお勧めできないこととなります。

JTの株主還元|配当・自社株買い・株主優待

次にJTの株主還元施策について、配当、自社株買い、株主優待の観点から観察してみましょう。その推移や傾向から、現時点における銘柄としての魅力や株価とのつながりも確認してみます。

- JTの一株配当・配当利回り推移

- JTの自社株買い推移

- JTの株主優待について

JTの一株配当・配当利回り推移

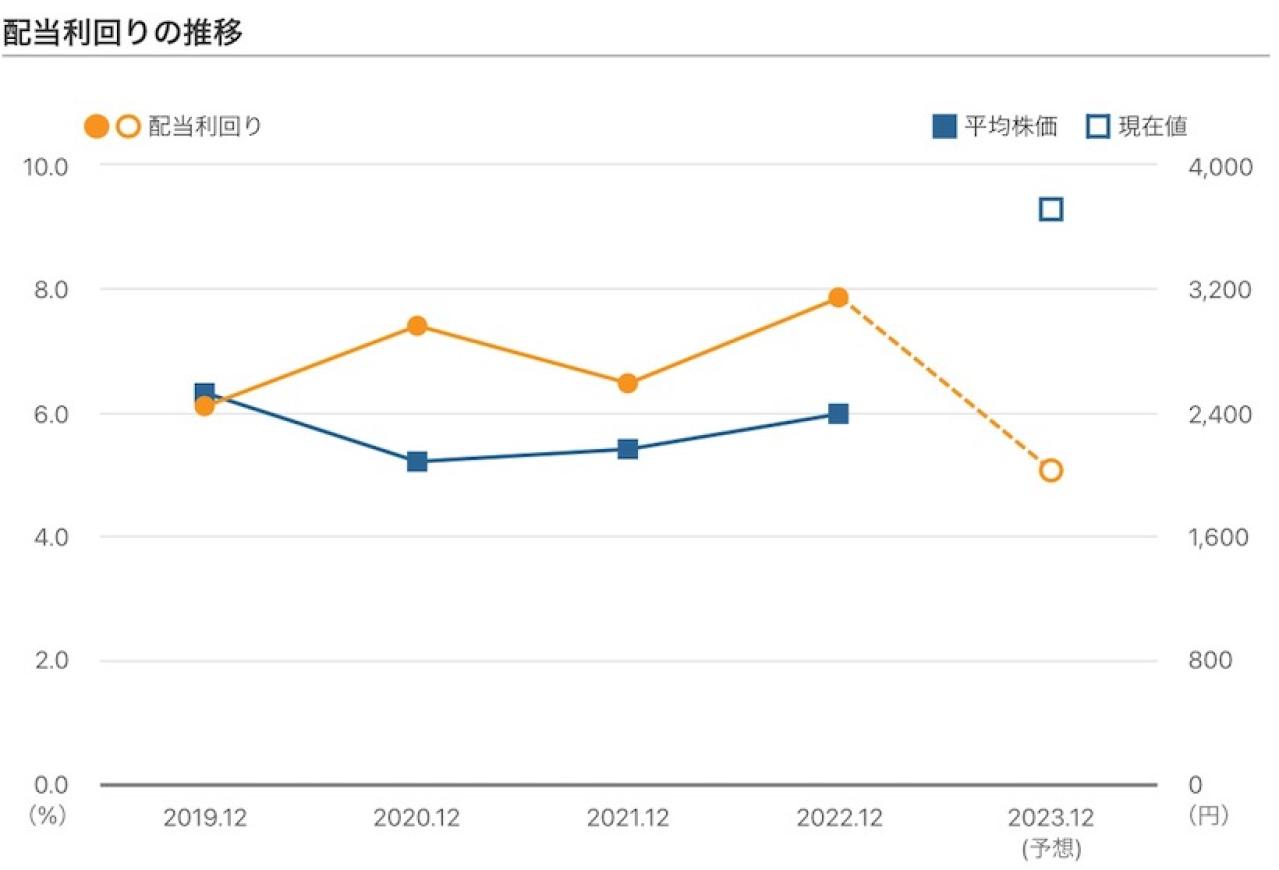

JTの1株あたりの配当金の推移は下表の通りです。配当金は2021年度を除き、増加していることは投資家にとって魅力的な情報です。

出典:株主還元方針・配当|JT

配当利回りは、6%超で推移しています。プライム市場の配当利回り平均が約2%(出典:日本取引所グループ)であることから、JTは高い水準を維持していると言えます。

加えて特徴的なのは、配当性向の高さです。日本の企業は概ね30〜40%であると言われていますが、JTは70%を超えています。つまり株主への還元率が高いと言えます。

JTの自社株買い推移

自社株買いは、1株あたりの株主価値を向上させるための株主還元施策の1つです。JTにおける過去の自社株買いは、2011年、2013年、2015年、2019年に実施されています。

出典:株主還元方針・配当|JT

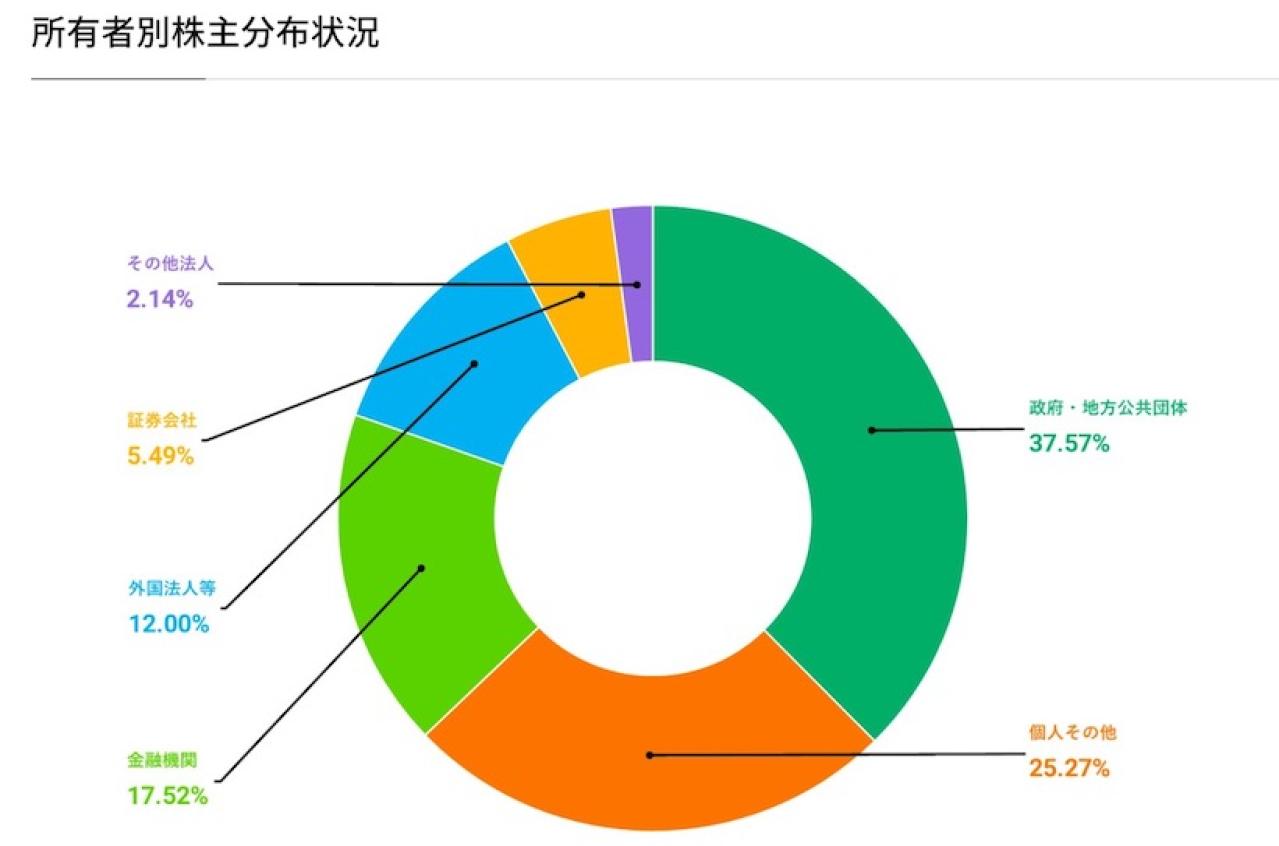

自社株買いは株価にもプラスの影響を与えますが、 JTの場合は特殊事情もあります。JTは1985年まで専売公社であり国営企業でした。民営化はされたものの、依然大株主は政府となっています。

つまり、JTの株式はJTの事業状況やマーケットの状況だけでなく、政府の影響も受けることになります。今後、政府保有株を売却する方針が出されれば、株価にも影響を与えることが想定されます。

JTの株主優待について

残念ながら、JTの株主優待は廃止されることが2022年2月に発表されました(出典:JT)。それまでは、加工食品事業と紐づく冷凍食品のセット等を提供していました。

廃止の理由は、「株主への公平な利益還元」ということが述べられています。公平の解釈に関する詳細な記載はありませんが、100株以上、2,000株以上という段階式で優待品のランクが分かれていたことから、配当金に一本化する方が公正性を確保できるということだと推察します。

JTはなぜ高配当?配当利回りが高い理由

- 高業績を維持しており配当原資があること

- 規模が大きく安定性があり還元の継続が予想されること

- 国内では独占事業であり競争による体力消耗がない

高業績を維持しており配当原資があること

当たり前のことですが、配当を出すためには利益を出していなければなりません。JTは前述の通り、直近5年間は好業績を維持しており、配当原資を十分に稼いでいることが、高い配当金に繋がっています。

また、あまり高い配当利回りはすぐに減配や無配につながる可能性がありますが、JTは高い利回りを維持していることは魅力です。但し、2023年度については利回り低下の予想が出されていますので、今後も同水準を維持できるかは注意深く観察が必要です。

規模が大きく安定性があり還元の継続が予想されること

JTの販売数量は世界3位(出典:JT 統合報告書)であり、その財務基盤は安定しています。長期的には嫌煙の傾向が存在するものの、短期的には株主にとって安定的なリターンをもたらすと考えられていることが、高配当と高い利回りにつながっています。

但し、世界1位のフィリップモリスの時価総額は20兆円を超えており、JTの3倍以上です。JTは6割の売上を海外マーケットで稼いでいますが、まだまだ世界においてはブランド力も含め拡大の必要があるでしょう。

国内では独占事業であり競争による体力消耗がない

たばこ事業には様々な規制が設けられています。広告や販促にも禁止事項があり、たばこパッケージの50%は健康被害への警告にあてなければなりません。未成年への販売や不正取引への対策も必要です。

それでも、専売公社であったこともあり国内たばこ事業はJTが独占しています。競合の参入障壁が非常に高いことは、競争による財務的な体力の消耗を防いでいる側面があります。今後、国内では新規参入があるとは思えませんが、主戦場の海外において競争は激化していくでしょう。

JTの株価に対する投資家の口コミ

次にSNS等の口コミ情報から、JT株を実際に保有している投資家の見方を観察してみましょう。

口コミ全体を通して、やはり高配当であることを理由に人気銘柄であることがうかがえます。他にも、独占企業であることや海外たばこ事業が好調であることを理由にポジティブな書き込みも目立ちます。

一方で、現在の高業績が為替によって支えられていることに気づいている投資家や、JTが買収したロシアにおけるたばこ事業のリスクを警戒した口コミも存在します。ポジティブな意見とネガティブな意見が混在していることが特徴と言えるでしょう。

JTの株価は今後どうなるか将来性を予想

JTの株価は今後どうなるのでしょうか。その事業の将来性やリスクから今後の見通しについて考察します。短期的には手厚い株主還元施策から魅力を感じる投資家も多いようですが、中長期の観点ではどうなるでしょうか。

- たばこ事業一本足から脱却できなければ見通しは暗い

- 今後減配することがあれば一気に株価が下がる

たばこ事業一本足から脱却できなければ見通しは暗い

JTの業績はたばこ事業によって決まります。国内たばこ市場は、紙巻たばこと電子たばこを合わせても伸びは期待できません。海外市場頼みとなりますが、新興国も含め健康志向や規制強化の方向に進むでしょう。たばこ事業のマクロ環境は決して良くありません。

また、JTは過去の買収を見てもM&A巧者と言えますが、M&Aは現地文化や習慣等の壁もあるため、どうしてもギャンブル性があることを否めません。

やはりたばこ事業以外の柱を育てることが急務ですが、現時点ではその柱が育っていないことから、将来性に明るい材料が見えません。事業ドメインに関する情報発信がJTからあれば、その市場を注意深く読み解く必要があります。逆にそのような情報発信がないのであれば、やはり見通しは暗いということになります。

今後減配することがあれば一気に株価が下がる

JTはこれまで増配傾向にあり、安定的な財務基盤もあり、配当性向が高いことが人気の理由の1つでした。しかし、今後もその傾向が続くとは限りません。配当性向が高いことは投資家にとって良いことですが、高すぎるのもまた危険です。

なぜならば、配当で集めた人気は業績悪化で減配することで、一気にその人気がなくなるからです。

JTの高業績は為替によって支えられている面もあるので、今後円高に向かうことで業績が悪化する可能性もあり、持ち堪えられず減配してしまうと、株価は大きく下がる可能性があります。

JTの業績・株価・配当についてまとめ

ここまでJTの株価について、その事業内容や業績、配当や自社株買い等の株主還元施策の観点から観察してきました。たばこという事業内容の特性や、たばこ事業頼みの事業ポートフォリオという点から、中長期に保持する銘柄としてはリスクがあることになります。

但し、リスクを考慮した上で、手厚い株主還元施策や高配当を理由に保持する投資家も存在します。自身のポートフォリオに組み込む場合は、何を重視するのか、どの程度の期間保持するのか等の投資戦略を明確にすることが良いでしょう。

日本国内ヘッジファンドランキング20選|高利回りおすすめ企業一覧

この記事では、ヘッジファンドのおすすめをランキング形式でご紹介します。ヘッジファンドと聞くとどのようなイメージをお持ちでしょうか。政府が進める「貯蓄から投資へ」の流れの中で、株...