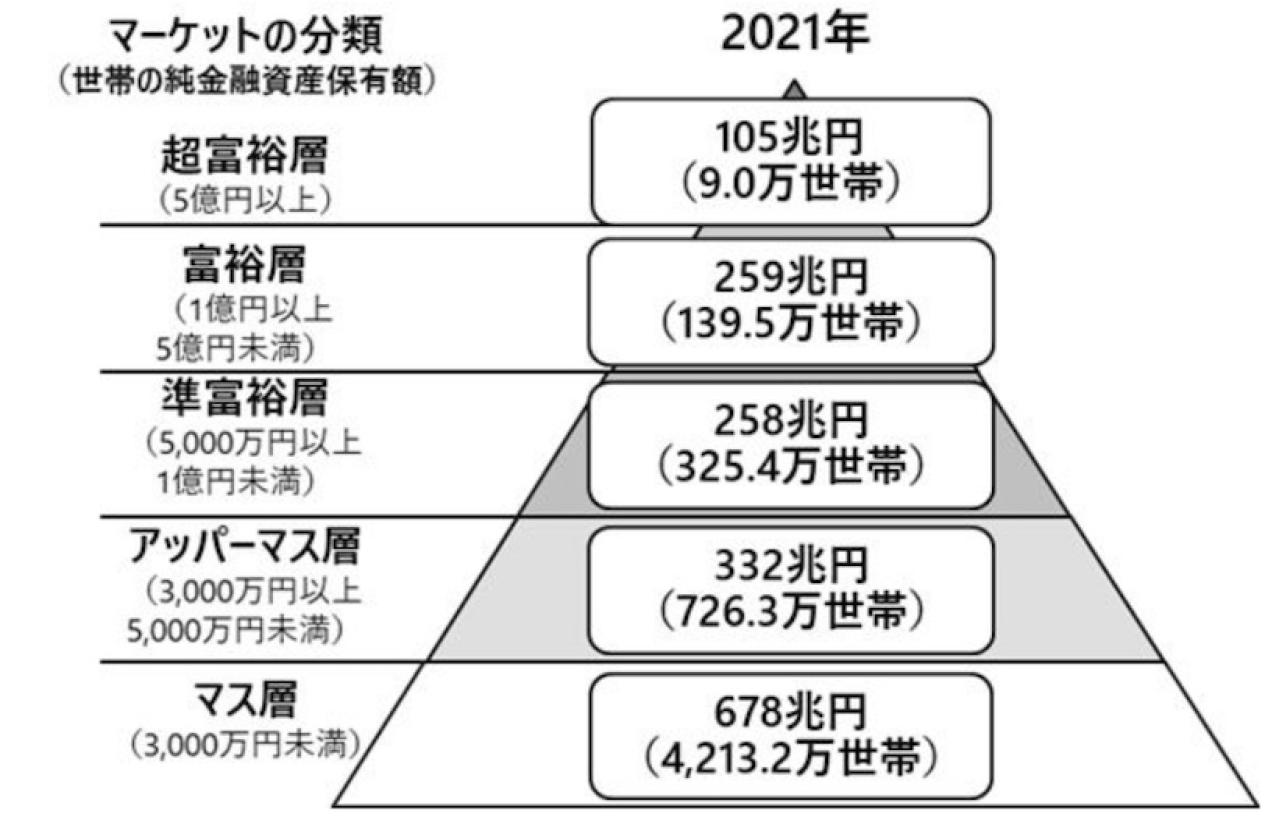

金融資産5億円以上の割合

まず、日本で金融資産を5億円以上所有している方は、どれくらいいるのでしょうか。

引用:野村総合研究所

2021年の野村総合研究所では、5億円以上の金融資産の所有者を「超富裕層」と定義しています。日本には約9万世帯あり、所有資産総額は約105兆円です。この定義はあくまで野村総合研究所によるもので、1億円以上をまとめて超富裕層とする場合もあります。

富裕層には起業などで一代で財を成した方もいれば、先代から土地などを引き継ぎ、運用することによって所有資産をキープする方もいます。超富裕層は後者が多いイメージでしょうか。

この資産は不動産の評価額、所有する有価証券など現金以外も含めているため、すべてを自由に使えるお金ではありません。ただ、時間はかかっても不動産や有価証券などの金融資産は売買し、現金に変えることができます。

よって、この5億円で純粋にどれくらい生活できるのか見ていきましょう。なお統計により、自動車や動産(絵画など)を金融資産に含める場合もありますが、一般的に金融資産と定義された場合は、不動産と上場株のみであることが多いです。

5億円あったら何年暮らせる?

では5億円あったら何年暮らせるのでしょうか。実際に日々の生活にいくらかかっているかの統計をもとに見ていきましょう。当然ですが単身世帯と夫婦2人世帯によって、毎月必要な生活費は変わります。

- 1ヶ月の平均支出額(世帯別)

- 単身世帯の場合、5億円あったら何年暮らせるか

- 夫婦二人世帯の場合、5億円あったら何年暮らせるか

1ヶ月の平均支出額(世帯別)

本記事の生活費の計算には、生命保険の記事などで活用されることの多い「生命保険センター」を参照します。毎月の必要額から1年に必要な金額を算出し、5億円で割るという計算方法です。単身世帯、ついで夫婦二人世帯において考察していきましょう。

なお厳密にはインフレーション(インフレ)により物価価値が変動し、月次の生活費によっては年次以上の計算ができない場合もあります。ただ本記事の主題である5億円で月次の数十万円を割る考察は、多少のインフレリスクは関係ありません。

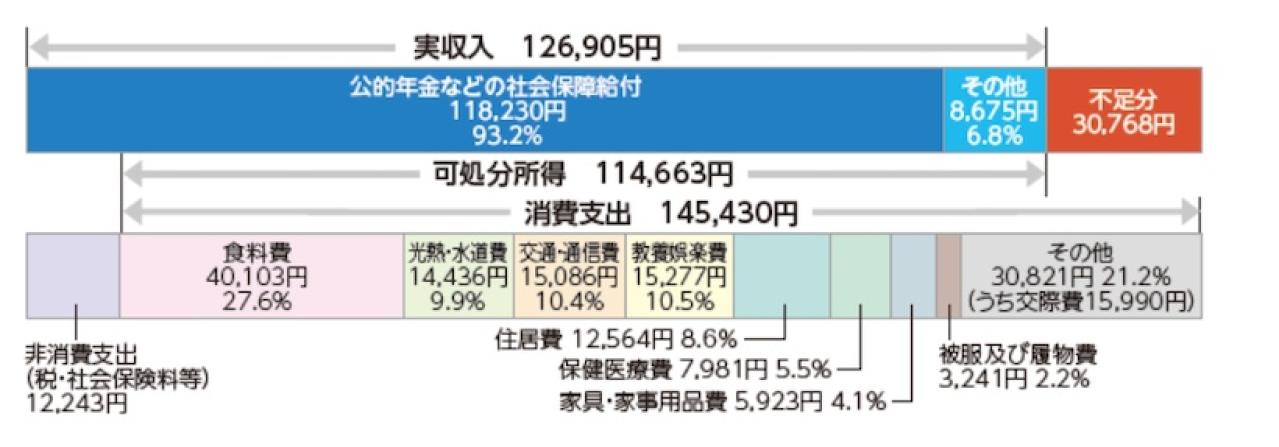

単身世帯の場合、5億円あったら何年暮らせるか

引用:生命保険文化センター

最初は単身世帯です。上記統計によると、税金・社会保険料を除く月次の消費支出は145,430円です。年換算で12をかけると、1,745,160円となります。5億円を174万円で割ると、286年間暮らすことが可能です。

生まれながらに5億円あったとしても、追加で働かなくても充分な暮らしが可能となるでしょう。なお上記支出に地代家賃が12,000円台で入っているのは、住宅を購入したうえで「住宅ローンを既に返済している」という世帯と、賃貸で家賃を払い続けている世帯の平均値であることがわかります。

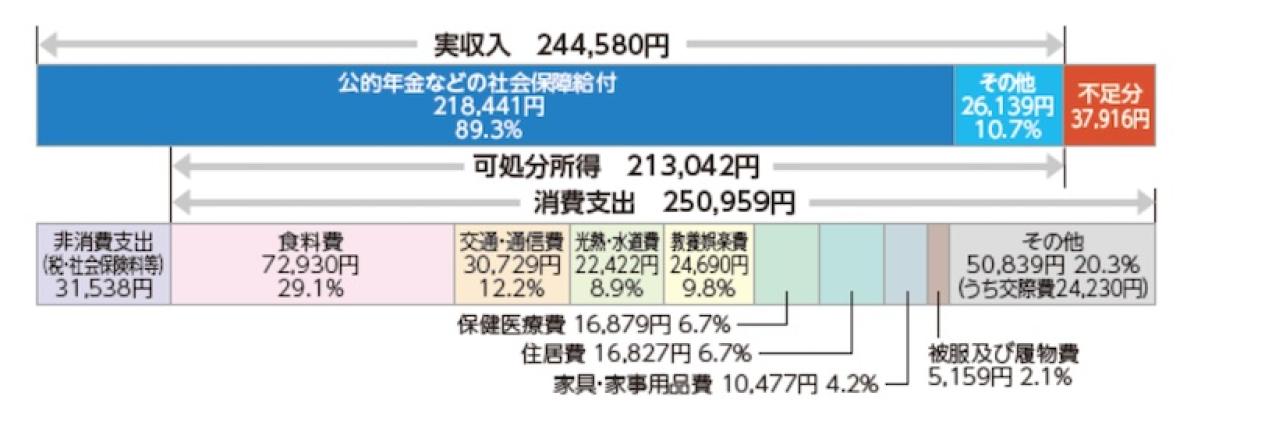

夫婦二人世帯の場合、5億円あったら何年暮らせるか

引用:生命保険文化センター

続いて夫婦二人世帯の場合です。月次支出は単身の145,430円から大きく跳ね上がり、250,959円となります。単純に年次として積み上げると、3,011,508円です。前項の単身世帯と比較すると食費が約30,000円増えているほか、水道光熱費や教育娯楽費といった費用が月10000円余りずつ増加していることが読み取れます。

夫婦二人世帯だと、在宅の時間も長くなるため、このような費用が計上されるのでしょう。また夫婦二人になると、家庭によって食費が多めにかかったり、食費は少なめだけれど交際費が必要になったりといった、各家庭による独自性が見られることも特徴です。

5億円あったら働かずにゆとりある生活は可能か

夫婦二人の年間の生活費は301万円です。5億円あるとすれば、166年は働かずに生活することができます。今後どれだけ医療が発達しようとも、平均余命が166年を超えることは無いと考えられますので、ゆとりある生活は可能といえるでしょう。

また仮に夫婦二人の月次生活費が約15万円増えて、40万円になったとします。積み上げると年額480万円です。この場合も5億円あれば、104年間にわたってゆとりある生活が可能です。繰り返しになりますが、人間の平均余命が104年を超えることも考えにくいものです。

5億円あれば配当金生活や利息生活は可能?

5億円あれば配当金生活、利息生活は可能でしょうか。具体的なシミュレーションで見ていきましょう。配当金・利息に限らず、上記の月次の生活費が毎月安定して入ってくるような状況になれば目標達成です。5億円を何パーセントで運用できれば、その稼働状況となるかという試算がポイントとなります。

- 配当金生活のシミュレーション

- 利息生活のシミュレーション

配当金生活のシミュレーション

配当は上場株の所有者に対して、一般的には中間と期末の年2回、所有株数に応じて支給されるものです。仮に夫婦二人で年300万円必要とし、1株15円の配当が予想される株式を所有しているとしましょう。

1株15円×2回=年間配当30円

年間生活費300万円÷年間配当30円=10万株が必要

上記の通り、10万株が必要です。現実には減配や無配のリスクもあるため、確実に毎回30円が配当されると断言はできません。また外国株の場合、ドル円による為替リスクもあります。

このときのポイントとしては、ひとつの株銘柄に固執するのではなく、より配当が期待できる複数の銘柄に「分散投資」をすることです。1株15円の配当より、1株50円の配当の方が投資家に入ってくる配当金は大きなものとなります。

ただ、総じてそのような株式は株価が高いので、多数の株は買えないという側面があることも考慮しておきましょう(5億円あるならまったく問題ないとは思いますが)。

利息生活のシミュレーション

続いて利息生活のシミュレーションです。資産運用における利息には様々な概念がありますが、一般的には国債など債券を所有しているなかで、所有時から満期償還時(もしくは売買時)における利息の受け取りを指します。配当とケースと同じように、利息で年間の生活費を充当するシミュレーションを進めてみましょう。

3%で運用する場合、年間300万円には1億円が必要

仮に5億円を3%で運用すると、年間1,200万円の利息が期待できる

債券は配当金ほど決算に影響されません。原則3%の利息を確約して発行された債券の利息は、発行会社が倒産しない限り得られるものと考えられます。

このように配当金と利息を運用すれば、毎年の生活費をカバーする安定した運用益の拠出が可能です。富裕層が「資産を寝かしていただけでお金が増えていった」というのは、このような計算式にもとづきます。特に5億円もの元本があれば、多少相場により損失が生み出されても、充分にカバーできるものとなるでしょう。

5億円の資産運用方法でおすすめの選択肢

では具体的に、5億円を資産運用する方法として何がお勧めなのでしょうか。安定した収益を生むのに欠かせないことは、「目利きと決断力のある投資の専門家」に依頼をすることです。

- ヘッジファンド

- 投資信託

- 株式投資

- 不動産投資

- 債券投資

ヘッジファンド|百戦錬磨のトレーダーに資金預託

ヘッジファンドは富裕層が活用することの多い投資方法です。百戦錬磨のトレーダーに死因を預託し、利益の発生に期待します。

一般的な投資信託は個別株を購入して運用益を目指しますが、ヘッジファンドは株式に限らず債券、コモディティ、デリバティブ(金融派生商品)といった幅広い資産を対象に投資します。それだけ利益を生む期待値が高いため、投資信託に比べて手数料も高いです。なお前提として、米国株にかけるのか、日本株にかけるのか、基本的な戦略は固定されているヘッジファンドが多いです。

| 最低投資額 | 1億円~(ヘッジファンドにより異なる) |

|---|---|

| 目指せる利回り | 5%~ |

| メリット | 百戦錬磨のトレーダーが資金を預かる |

| デメリット | 投資信託に比べて手数料が高い |

| こんな人におすすめ | 運用益の期待値が高い方や、まとまった資金を預けたい方 |

投資信託|方針に合わせて株式を購入

次は投資信託です。投資信託はヘッジファンドほど独自性がなく、あらかじめ投資家に開示された方針によって株式が購入されます。

投資信託で覚えておきたいのは、インデックス投信(ファンド)とアクティブ投信です。米国だとS&PやMSCI(モルガンスタンレー社が発表する指標)に連動する投資信託がインデックス型です。日本では日経平均やTOPIXが連動対象となります。

対するアクティブ投信は、指標を超えて個別株による運用益を目指します。ヘッジファンドに近い点もありますが、基本的には個別株式の運用に限られる点が異なります。

| 最低投資額 | 1万円~(投資信託により異なる) |

|---|---|

| 目指せる利回り | 3%~ |

| メリット | 指標に連動する投信と個別株の投信があり、リスクが可視化されている |

| デメリット | 手数料や管理報酬が必要 |

| こんな人におすすめ | 個別株には自信がないけれど、安定した収益を期待したい方 |

株式投資|業績と決算を先読みする

3つ目は個別株です。ヘッジファンドや投資信託は、投資家が購入する個別株を指示することはできません。株式投資(個別株)は、投資家が直接購入する株式を決めるものです。この時に重要な判断材料となるのは決算です。

2024年現在、上場企業は年4回の決算が定められています(通期決算・四半期決算)。例外も数多くありますが、基本的には決算が良いと株価が上がり、悪いと下がります。

そこで個別株の投資家は、会社の発表するプレスリリースや諸活動から、次の決算が良いと考えれば株を購入し、悪いと見通せば株を売却します。このようにして企業の株価が定まっていきます。

| 最低投資額 | 1000円~(株価による) |

|---|---|

| 目指せる利回り | 3%~ |

| メリット | 購入した銘柄の株価が上がると、利益幅が大きい |

| デメリット | 決算やネガティブなニュースによって大幅下落のリスクがある |

| こんな人におすすめ | 投資信託ではなく、実際に銘柄を研究したうえで投資をしたい方 |

不動産投資|収益安定性は高いが空室リスクも

次は不動産投資です。不動産投資は不動産の所有権を購入し、その物件を貸し出すことによって発生する賃料によって収益を得ます。アパート1棟にまるまる投資する方法もありますが、一般的に多いのは複数戸のうちの1つを購入する「区分」と呼ばれる投資方法です。

購入する場合は金融機関からお金を借り、家賃から返済額を引いた金額を利益とします。人口の多い都市部などでは、入居者が退去したとしてもすぐに次の入居者が見つかるため、安定性は高い投資方法といえるでしょう。一方で空室が長く続くと、設定していた家賃を下げざるを得なかったり、リフォームをして入居者を見つける活動が必要となります。

| 最低投資額 | 数百万円~(物件による) |

|---|---|

| 目指せる利回り | 5%~ |

| メリット | 入居者が維持できれば安定的な収益に |

| デメリット | 空室リスクがある |

| こんな人におすすめ | 既に土地を持っている方や、まとまったお金で資産運用をしたい方 |

債券投資|株式とは逆の動き

債券投資は国債などの債券を購入し、満期償還での還付か売買での利益を目指します。一般的に債券は株式相場と逆の動きをします。株式相場が上昇すれば債券相場は下落し、株式相場が下落すれば債券は上昇します。債券投資は、この動きを活用します。

株式相場が下落するときには債券を購入し、利息を手にいれます。そのうえで債券相場が下落すると、資産ポートフォリオ(どのような資産を構成するかという配分)を株式寄りに変えます。こうして常に利益を得られるようにして、投資における収益の安定性を高めていきます。

| 最低投資額 | 数万円~(発行会社による) |

|---|---|

| 目指せる利回り | 3%~ |

| メリット | 株式下落局面でも利益を生む |

| デメリット | 発行会社が倒産すれば紙くずに |

| こんな人におすすめ | 株式の下落局面でも利益を期待したい方 |

5億円の資産運用方法でおすすめの実践ポイント

さまざまな資産運用を見てきましたが、金融資産5億円を目指すための実践ポイントは何でしょうか。3つのポイントを考察します。なお、資産5億円を目指す人に、着実に節約するといってもあまり説得力はありません。

- リスクの高い運用方法にチャレンジする

- 常に「次に何が来るか」の探求心を忘れない

- ヘッジファンドなどの専門家を信用する

リスクの高い運用方法にチャレンジする

資産運用の大原則は「ハイリスク・ハイリターン」です。リスクの低い方法で5億円を貯めようとすると、とてつもない時間がかかります。リスクを承知でリターンを期待し、限られた時間で資産形成をすることが大切です。そのリスクは下落可能性の場合もあれば、プロフェッショナルに支払う手数料の高さである場合もあるでしょう。

一方でインターネットの世の中では、「あなただけに伝える」という詐欺案件が多いことも注意点です。詐欺案件に引っかかると、丸ごと投資金が無くなってしまいます。リスクを取りにいきつつ、注意力を欠かさないようにしましょう。

常に「次に何が来るか」の探求心を忘れない

既に世の中で一定の評価を得ている投資を進めるよりも、まだ周りが気づいていない方法を検討することで、大きな収益を得ることができるでしょう。新興のベンチャー企業の株や暗号資産などは、この考え方にもとづくものです。

そのためには「次に何が来るか」の探求心を忘れないことと、情報を得られる窓口づくりが必要となります。特に富裕層を目指す投資家が仲間を作っているのは、この情報の貴重さを知っているためです。限定的に回る案件を上手く自分のものとし、大きな収益に繋げていきましょう。

ヘッジファンドなどの専門家を信用する

とはいえ筋の良い投資方法を見つけ、信じ切っているだけでは資産形成は難しいものです。いわゆる損切りや恒常的な資産ポートフォリオの変更も、5億円のように大きなお金を目指すうえでは欠かせない考え方です。

大切なのは、専門家に依頼するお金はこの専門性とトレードオフ(等価交換)と考えることです。ヘッジファンドは投資信託に比べて手数料が高いですが、専門家の判断力に依拠することができます。その道で着実な実績を持つトレーダーを信用するようにしましょう。

5億円あったら何年暮らせるか改めておさらい

5億円あったら何年暮らせるかを目標に、投資信託について解説しました。リスクを取る投資は危険なものではなく、高い目標に近づくための近道切符として考えることが大切です。ヘッジファンドなどを上手く利用しながら、不確定要素の多い時代でも安心した暮らしができるよう、準備を進めていきましょう。

日本国内ヘッジファンドランキング20選|高利回りおすすめ企業一覧

この記事では、ヘッジファンドのおすすめをランキング形式でご紹介します。ヘッジファンドと聞くとどのようなイメージをお持ちでしょうか。政府が進める「貯蓄から投資へ」の流れの中で、株...