りそなファンドラップとは

りそなファンドラップとは、その名の通り、りそなグループが提供するファンドラップです。投資家は金融機関と投資一任契約を結びまとまった資産を預け、資産運用はりそなグループにお任せすることになります。

投資家は事前に投資目的や投資経験、リスク許容度等をりそなグループの担当者と相談し、それに応じて複数の投資信託等を組み合わせてポートフォリオが作られます。

最低投資金額が決められているためある程度まとまった資金が必要ですが、運用を金融機関に任せることができるため、特に投資経験が浅い方に人気となっています。

りそなファンドラップの特徴

ファンドラップの中でも、りそなファンドラップにおける特徴は、投資家の運用スタイルに応じてコースを選べることや、運用対象資産にバラエティーがあること、りそなグループに銀行口座を持っていれば定期預金の金利が上がることやポイントが付与されるといった銀行系の運用機関ならでは点があることです。

以下ではファンドラップとしての商品の特徴を詳細にご説明します。

- スタンダードコースとプレミアムコースの違い

- りそなファンドラップの運用対象資産

- りそなファンドラップの運用オプション

- りそなファンドラップの契約金額

- りそなファンドラップの手数料

スタンダードコースとプレミアムコースの違い

りそなファンドラップには、スタンダードコース とプレミアムコースがあります。その違いは、ローリスク/ローリターンか、ハイリスク/ハイリターンかという点です。

スタンダードコースは信託報酬を抑えつつ、インデックスに連動した運用成果を目指します。プレミアムコースは、インデックスを上回る運用成果を目指し、主にアクティブファンドが組み込まれます。

それぞれのコースの違いは下表の通りです。ポイントを以下で解説します。

| スタンダードコース | プレミアムコース | |

|---|---|---|

| 投資方針 | ・インデックスファンドで運用 ・市場指数に連動した運用成果を目指す | ・主にアクティブファンドで運用 ・市場指数を上回る運用成果を目指す |

| 運用対象資産 | ・円建債券 ・国内株式 ・先進国債券 ・先進国株式 | ・円建債券 ・国内株式 ・先進国債券 ・先進国株式 |

| 運用オプション | ・オルタナティブ投資 ・新興国投資 | ・オルタナティブ投資 ・新興国投資 ・ヘッジファンド投資 |

| 契約金額 | 300万円以上1万円単位 | 500万円以上1万円単位 |

| 主な費用 | ・固定報酬型:平均残高に対し年1.32% ・成功報酬併用型:平均残高に対し年1.21%、超過収益に対し11.0% ・組入れる投資信託に関わる費用:信託財産の純資産総額に対し年0.275%~0.660% | ・固定報酬型:平均残高に対し年1.32% ・成功報酬併用型:平均残高に対し年1.21%、超過収益に対し11.0% ・組入れる投資信託に関わる費用:信託財産の純資産総額に対し年0.330%~年1.4135% |

りそなファンドラップ「スタンダードコース」

スタンダードコースは、プレミアムコースに比べると運用商品に関して分かりやすく、費用も抑えられることが特徴です。投資経験が浅い方向けと言えるでしょう。運用成果は市場指数(=インデックス)に連動したものとなりますので、各資産における代表的なインデックス(例:国内株式であればTOPIXや日経平均等)と同等のリターンを目指します。

リターンを積極的に狙いにいくわけではありませんが、国内外の資産に分散投資でき、マーケット状況と同じ動きを取るため、投資家の資産状況が分かりやすいことから、投資を始めたばかりという方に人気の商品となります。

りそなファンドラップ「プレミアムコース」

プレミアムコースは、積極的にリターンを狙いにいく商品です。そのため、主にアクティブファンドで運用し、運用オプションにヘッジファンドが含まれます。アクティブファンドとは、短期、中期でインデックスを上回る運用成績をあげるため、金融機関の運用担当者が市況や個別銘柄に関する情報を収集、分析し、ポートフォリオを構築しています。その分、費用はインデックスファンドに比べて高くなります。

実際にどのような運用がされているかを理解するためには、マーケットの状況を理解していることや、運用商品に関する知識も必要となるため、投資家にもある程度の投資経験と知識が必要となります。

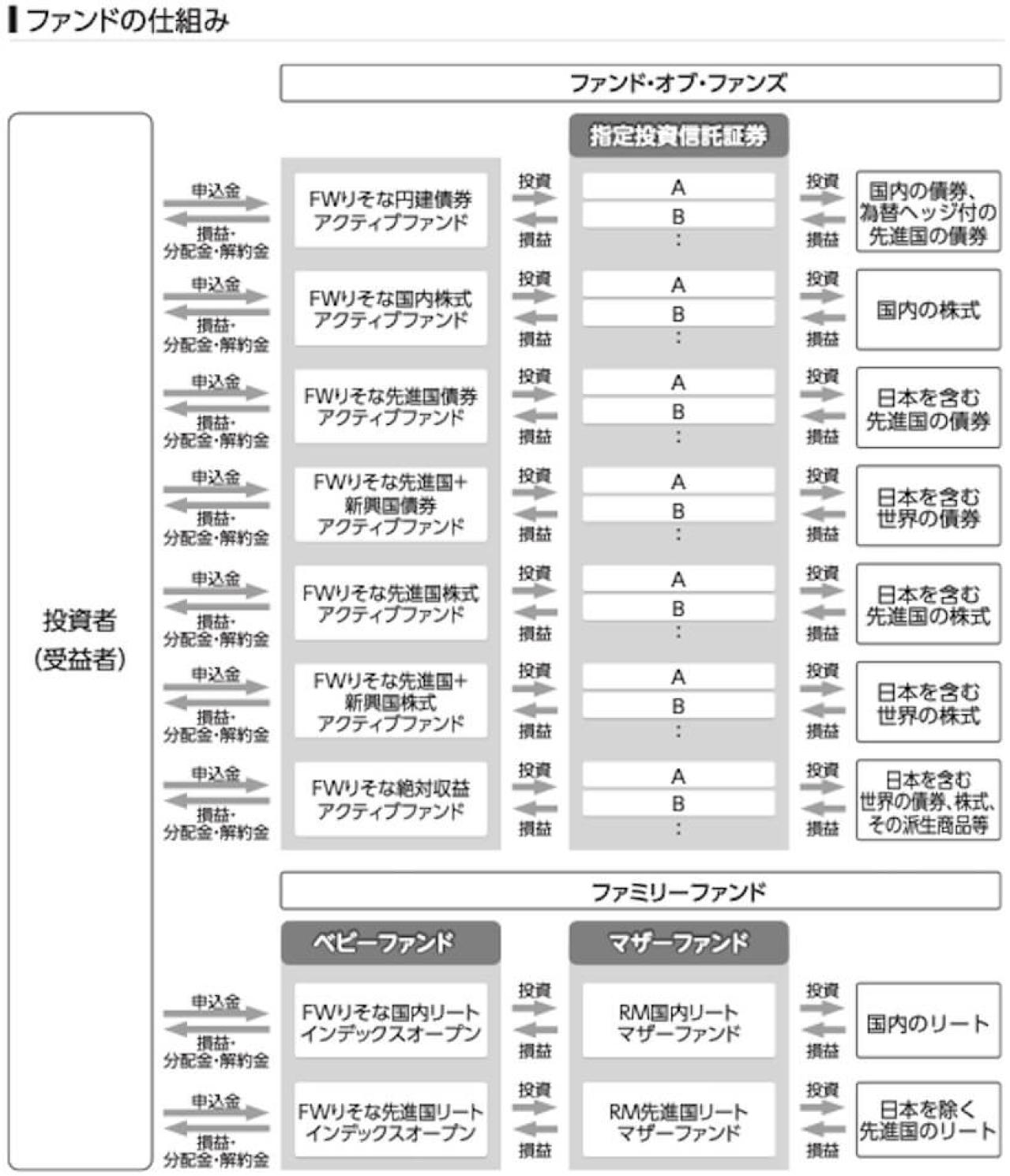

りそなファンドラップの運用対象資産

運用対象資産は、スタンダードコースでもプレミアムコースでも国内外の株式と債券となりますが、各資産にはファンドの形式で投資することになります。そのファンドの運用は、りそなアセットマネジメントが担います。

スタンダードコースは以下の9つのファンドに分散されて投資が行われます。ファンド名頭にあるFWはFund Wrapの略で、ファンドラップ専用ファンドであることを示します。

| 対象資産 | ファンド名 |

|---|---|

| 国内債券 | FWりそな国内債券インデックスファンド |

| 海外債券 | FWりそな先進国債券インデックスファンド(H無) |

| 海外債券 | FWりそな先進国債券インデックスファンド(H有) |

| 海外債券 | FWりそな新興国債券インデックスファンド |

| 国内株式 | FWりそな国内株式インデックスファンド |

| 海外株式 | FWりそな先進国株式インデックスファンド |

| 海外株式 | FWりそな新興国株式インデックスファンド |

| 国内REIT | FWりそな国内リートインデックスオープン |

| 国内REIT | FWりそな国内リートインデックスファンド |

| 海外REIT | FWりそな先進国リートインデックスオープン |

| 海外REIT | FWりそな先進国リートインデックスファンド |

プレミアムコースでも複数のファンドに投資を行いますが、そのファンドが更に別のファンドを組み入れるファンド・オブ・ファンズ方式で運用が行われます。

りそなファンドラップの運用オプション

りそなファンドラップは、前述の運用対象資産に加え、オルタナティブ投資と新興国投資、プレミアムコースではそれに加えヘッジファンド投資も選択することが可能です。

オルタナティブ投資とは一般的に不動産、コモディティ、プライベートエクイティ、インフラ等、株式や債券とは異なる資産に投資することを指し、株式や債券と組みわせることで分散投資効果を狙います。

新興国投資は、東南アジアや中東、中南米等の新興国株式等に投資するものです。今後の高い成長を期待できますが、新興国における経済、地政学リスクも存在するため、ハイリスク/ハイリターンとなります。

プレミアムコースだけに含まれるヘッジファンドは、様々な手法を用いてマーケット動向に関わらず短期・中期で絶対的にリターン獲得を狙うものです。複雑性が高いため、プロの運用担当者がその運用を担います。

りそなファンドラップの契約金額

| スタンダードコース | 300万円以上1万円単位 |

|---|---|

| プレミアムコース | 500万円以上1万円単位 |

りそなファンドラップの契約金額は、スタンダードコースで300万円、プレミアムコースで500万円となります。この金額は、野村證券や大和証券といった他社のファンドラップ商品と比較しても同程度となっています。

りそなファンドラップの手数料

| スタンダードコース | ・固定報酬型:平均残高に対し年1.32% ・成功報酬併用型:平均残高に対し年1.21%、超過収益に対し11.0% ・組入れる投資信託に関わる費用:信託財産の純資産総額に対し年0.275%~0.660% |

|---|---|

| プレミアムコース | ・固定報酬型:平均残高に対し年1.32% ・成功報酬併用型:平均残高に対し年1.21%、超過収益に対し11.0% ・組入れる投資信託に関わる費用:信託財産の純資産総額に対し年0.330%~1.4135% |

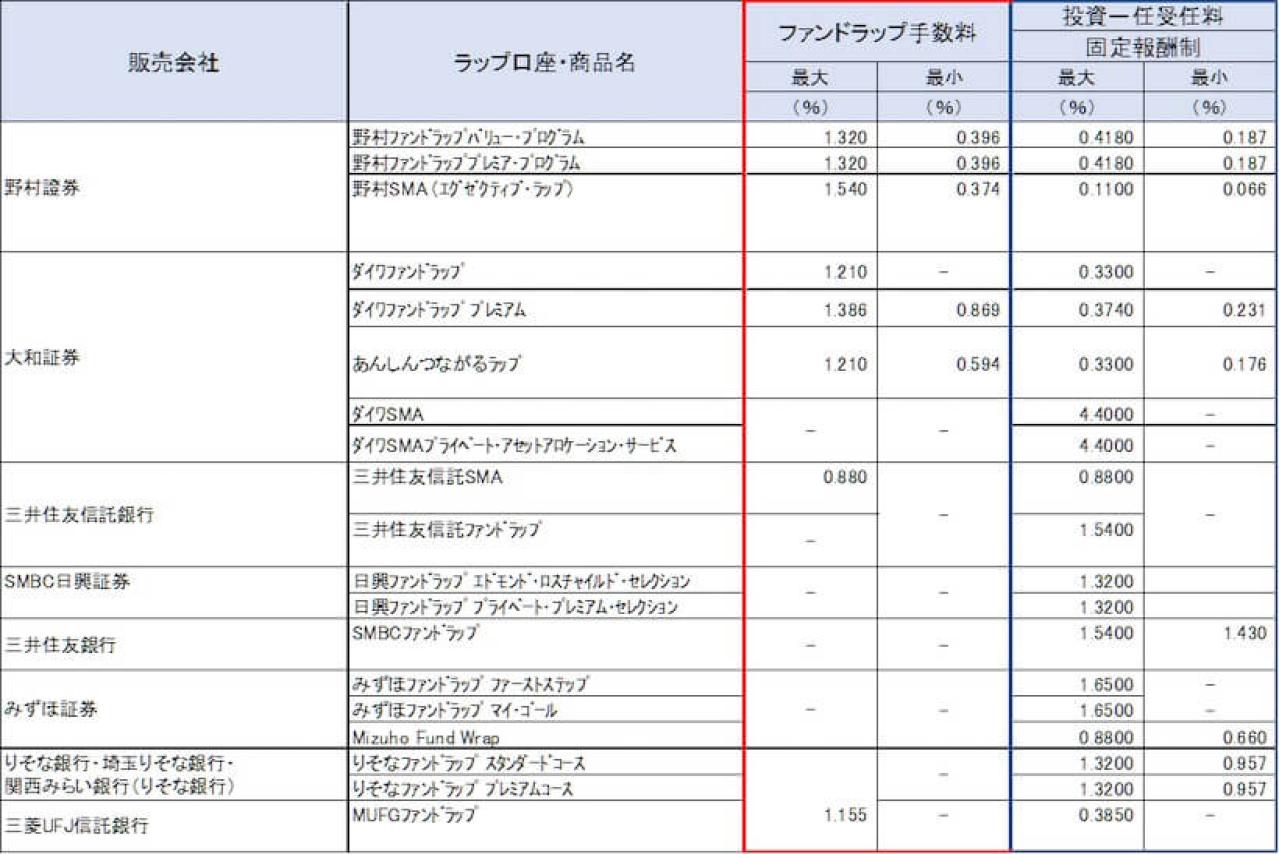

りそなファンドラップの手数料は上表の通りですが、少し分かりにくいので他社のファンドラップ商品と比較してみましょう。下は金融庁が調査した各社のファンドラップ手数料ですが、手数料についてはいずれも1%台で大差はありません。金融機関との相談料にあたる投資一任受任料(信託報酬)はファンドラップでばらつきがありますが、りそなファンドラップは中程度です。

出典:金融庁

りそなファンドラップのメリット

ここからはりそなファンドラップのメリット を見てみましょう。ファンドラップと口座を両方保有することで定期金利が優遇されたり、ポイントが溜まったりという銀行ならではのメリットもありますが、ここでは資産運用の観点で特色を挙げてみます。

- プロフィットロック、ロスカットを活用できる

- 運用中も一定金額を受け取ることができる

- 長期保有することで費用の割引が適用される

プロフィットロック、ロスカットを活用できる

スタンダードコースでもプレミアムコースでも、プロフィットロックとロスカットという仕組みを活用することができます。プロフィットロックは、予め設定した額まで運用資産の評価が上昇した場合に、自動的に解約して利益を確定する仕組みです。利益の確保するタイミングを逃したくない場合に活用できます。

ロスカットは、逆に資産の評価額が下がっている場合に損失拡大を防ぐため、予め定めた額で自動的に解約する仕組みです。プロフィットロックとロスカットを活用することで、安定した資産運用をすることが可能になります。

運用中も一定金額を受け取ることができる

運用資産の中から、1万円以上1万円単位で3ヶ月ごとに指定金額を受け取れる「定期受取サービス」が利用可能です。受け取りは、1月、4月、7月、10月の25日に指定口座に振り込まれます。

これにより、まとまった資金を運用にまわしつつも定期的に自由に使える金額が手元に入ることになり、資産全体の自由度が高まります。

ただし2点注意が必要で、1点目は利用できる金額は最低契約金額(スタンダードコース:300万円、プレミアムコース:500万円)を超える金額についてのみであることです。2点目は、先のプロフィットロックとロスカットサービスとの併用ができないことです。

長期保有することで費用の割引が適用される

もともとファンドラップは中長期運用を目的とした商品です。りそなファンドラップは、長期保有することで費用の割引が適用されます。具体的には、運用開始日から2年経過するとそれ以降の期間については固定報酬型、成功報酬併用型ともにそれぞれ固定報酬が80%の料率になります。

こちらも注意点があり、成功報酬併用型の成功報酬部分の計算には、割引が適用されません。また、同じように長期保有割引がある他のファンドラップでは料率70%のものもあるため、りそなファンドラップが特にお得ということではありません。

りそなファンドラップのデメリット

りそなファンドラップのメリットに続いてデメリットも見ておきましょう。但し、ここではりそなファンドラップ固有のデメリットではなく、ファンドラップ全体のデメリットを挙げます。なぜなら、ファンドラップという金融商品は問題が多く、金融庁もそれについて指摘しているからです。

- 運用手数料と信託報酬の2種類の費用が発生する

- ある程度まとまった資金が必要となる

運用手数料と信託報酬の2種類の費用が発生する

ファンドラップは、運用成績に関わらず運用手数料と信託報酬という2種類の費用が発生します。前者は運用する投資信託に対してかかるもので、りそなファンドラップの場合、スタンダードコースで純資産総額に対し年0.275%~0.660%、プレミアムコースで年0.330%~1.4135%です。後者は、ファンドラップに資金を預けるにあたって相談したり助言を受けることに対する費用で、固定報酬型で年1.32%です。

後述しますが、費用がかかっても運用成績が良ければ問題ないのですが、ファンドラップは軒並み低迷しています。金融庁が指摘しているのも、費用対効果に見合わないという点です。

ある程度まとまった資金が必要となる

ファンドラップを始めるにあたっては、最低でも数百万円が必要になります。りそなファンドラップでは、スタンダードコースで300万円、プレミアムコースで500万円です。少額でこつこつ積み立てて資産を形成することはできません。

数百万円という金額を預けて費用もある程度かかるのであれば相応の収益を期待しますが、現状では運用成績は芳しくありません。また投資商品ですので当然ではありますが、元本も保証されませんので、資産運用がうまくいかなければ資産は減ることになります。

りそなファンドラップの運用実績

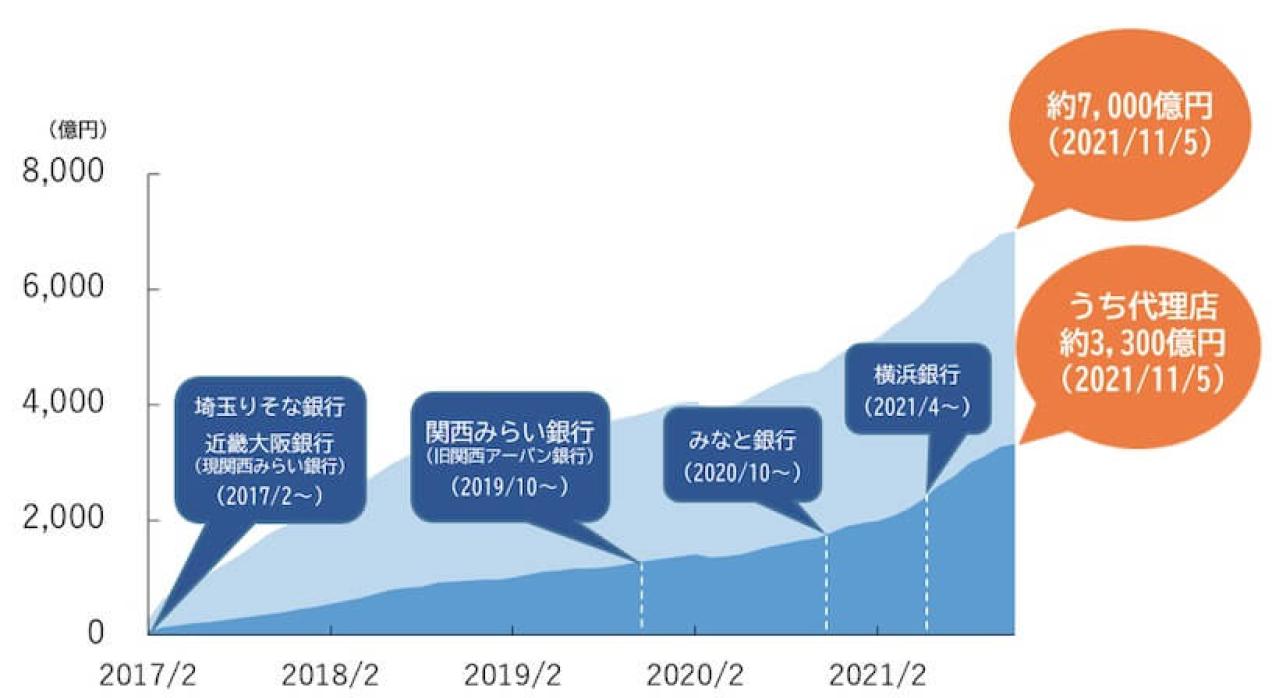

ここから、りそなファンドラップの運用実績として、残高とリターンを見ていきます。

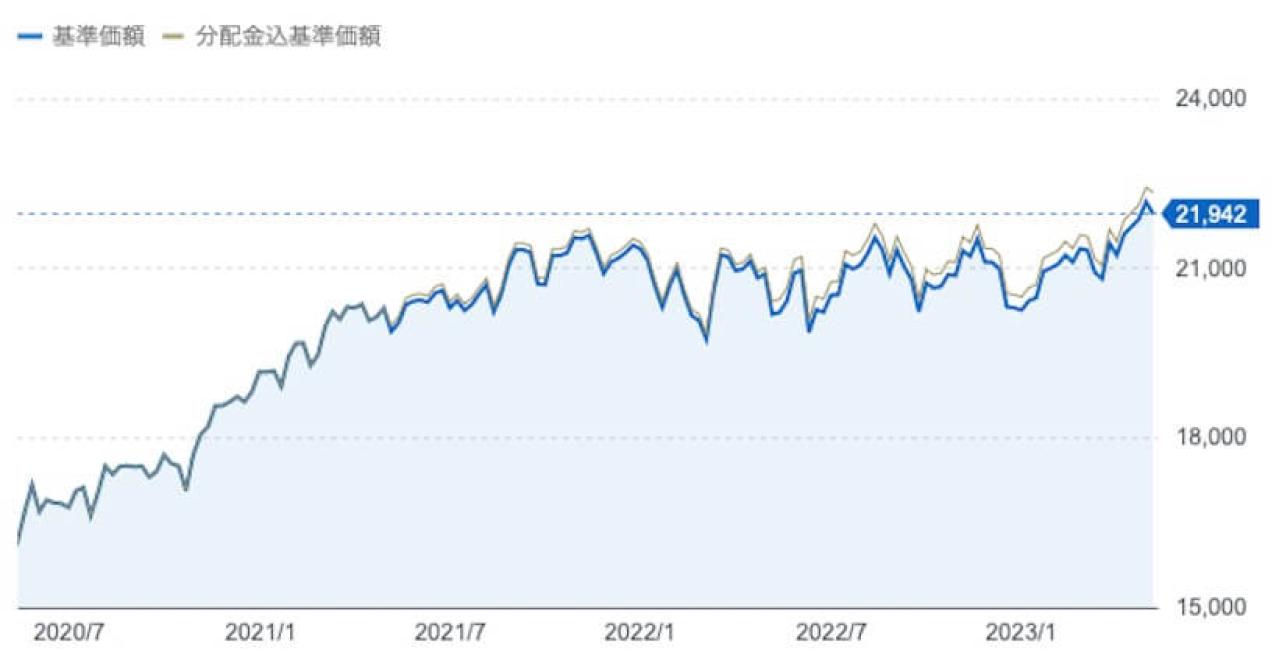

残高推移を参照すると安定して増加しており、人気を集めていると言えそうです。りそなグループはファンドラップの拡大に力を入れており、南昌宏社長は契約残高1兆円を目指すと宣言しています(出典:日経新聞)。

その一環として、横浜銀行や七十七銀行とファンドラップに関する共同研究を進めることも発表しており、力の入れようが分かります。

出典:りそなホールディングス

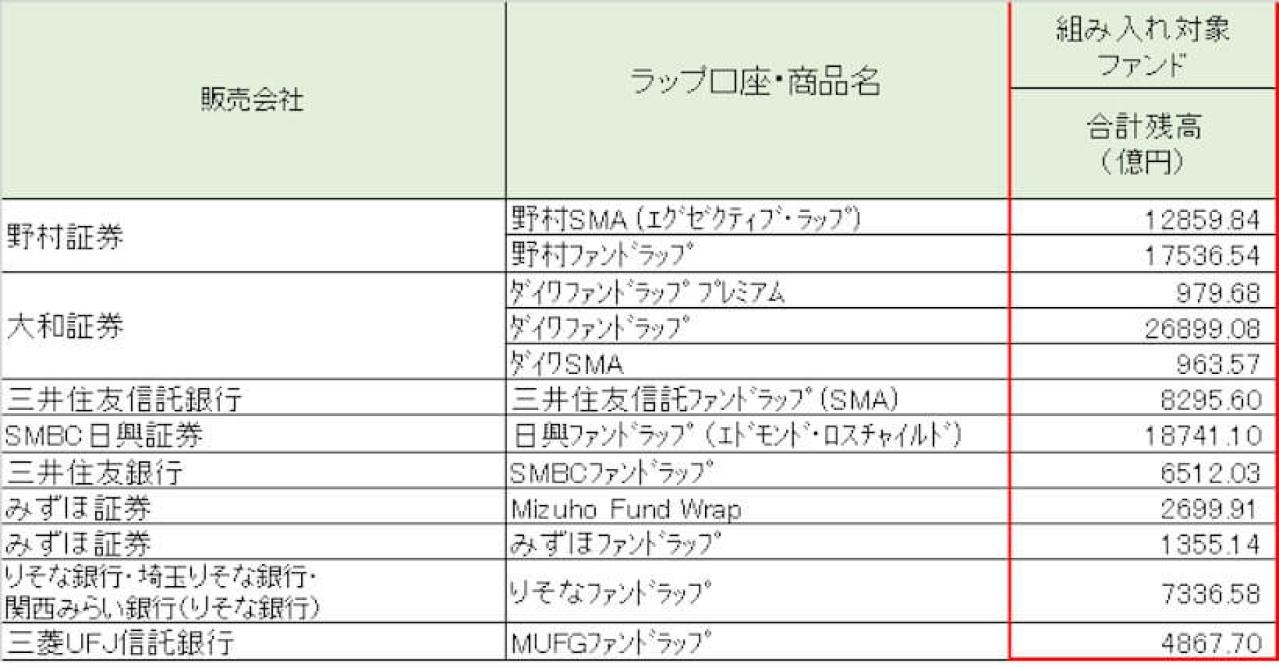

残高を他のファンドラップと比較したものが、金融庁が調査を行い2022年4月21日に公表した下表の資料となります。ファンドラップは、野村證券、大和証券が2強で、それにメガバンク系が続きます。りそなファンドラップもその中に食い込んでいます。

出典:金融庁

次にリターンを比較したものが、同じく金融庁資料で下表となります。りそなファンドラップは費用控除後リターンが過去3年で4.3%となっており、他の金融機関のファンドラップと比べても低い値となっています。

なお、国内外の株式や債券に投資するバランス型の投資信託と比較すると、その劣後はより明確です。野村アセットマネジメントの「バランスセレクト70」は、3年のトータルリターンは11.29%であり、費用控除前ではありますがその差は歴然です。これならば、費用も相対的に安いバランス型の投資信託を選択した方が良かった、ということになります。

出典:Yahoo!ファイナンス

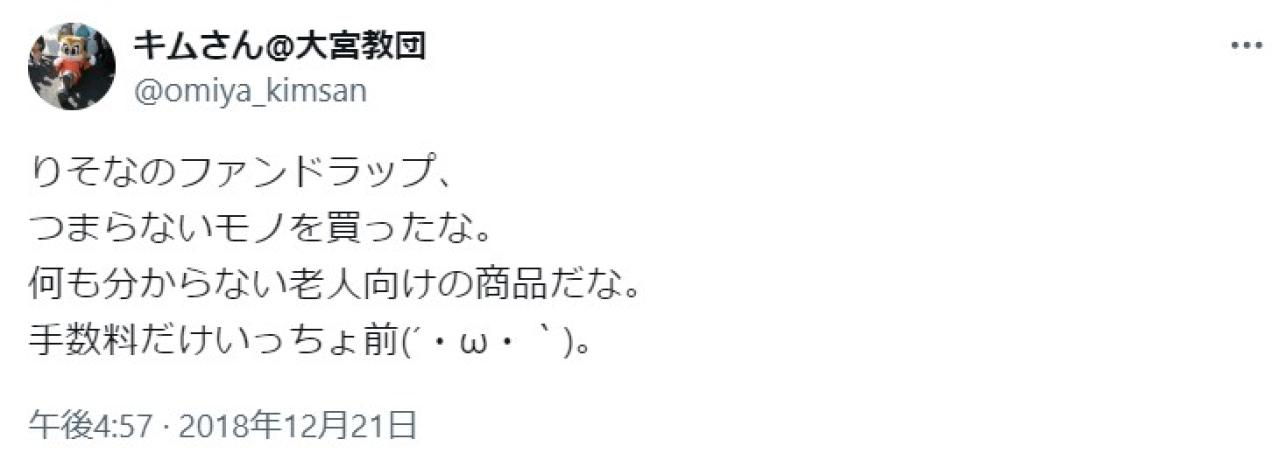

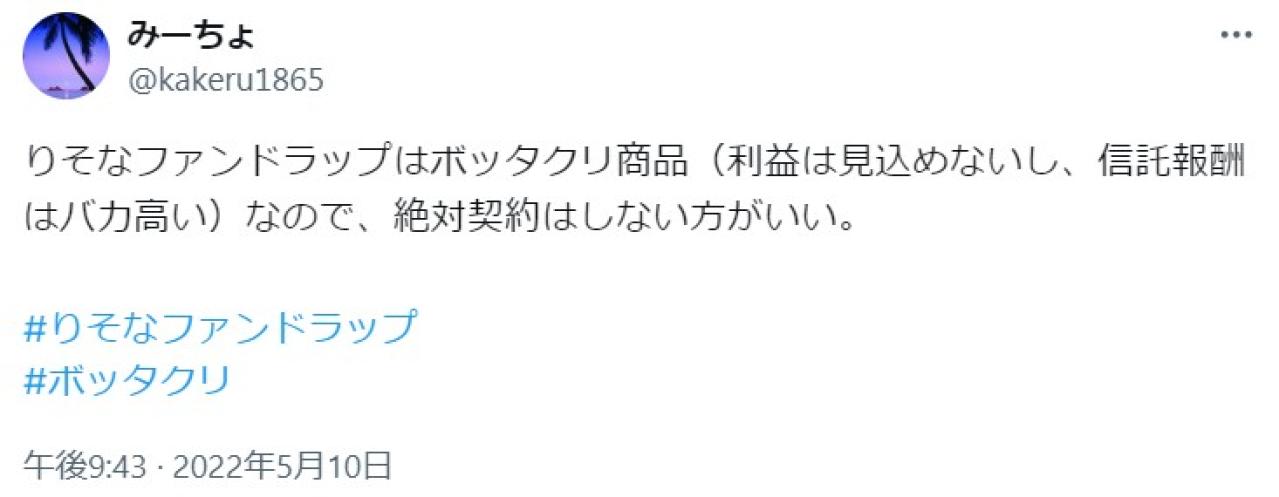

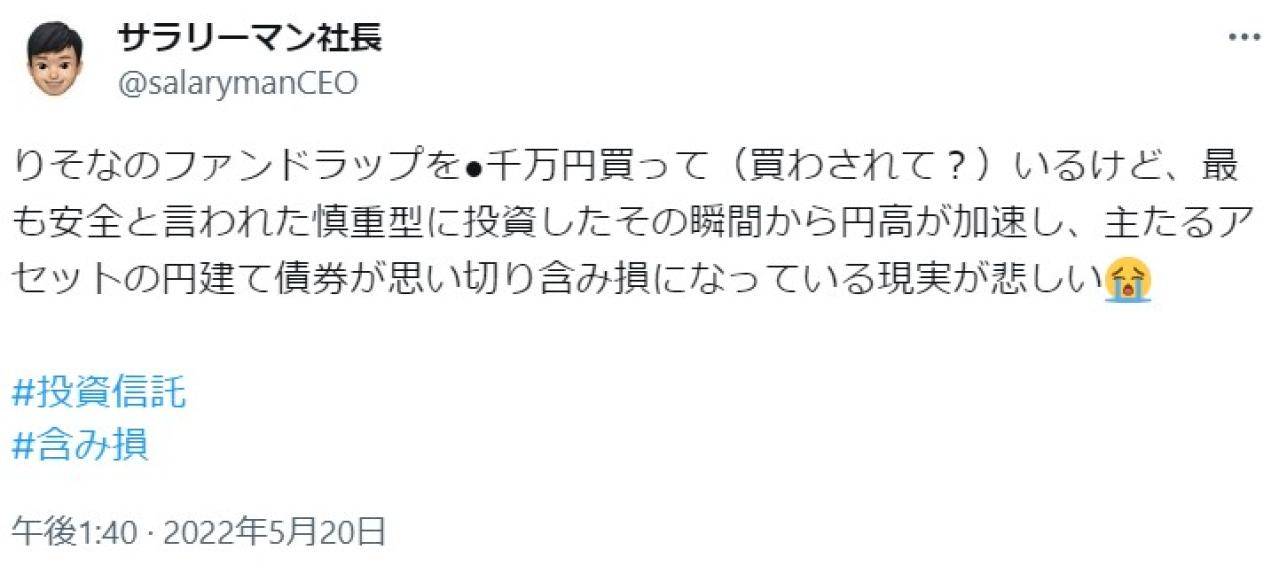

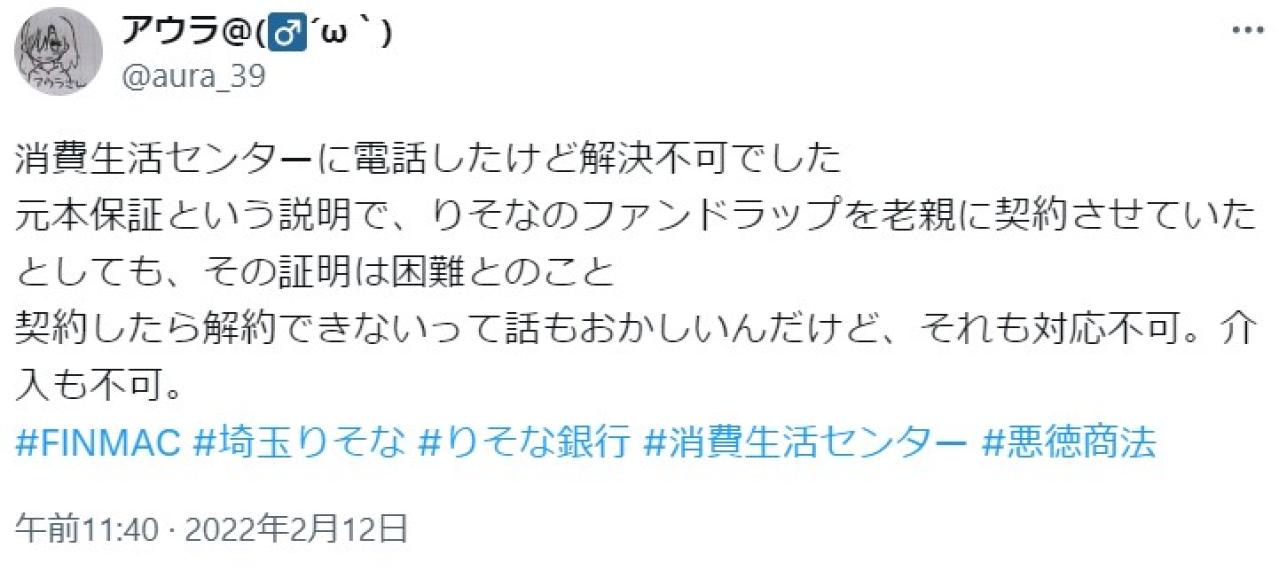

りそなファンドラップの口コミ・評判はひどい?

りそなファンドラップについて、実際に購入した方を中心に口コミを確認してみます。

口コミを見る限り、りそなファンドラップの評判は良くないものが目立ちます。やはり、手数料に加え信託報酬がかかる高い費用の割に、バランス型投資信託等の他商品に比べても運用成績があがっていないことが問題としてあるようです。

数千万千の資産を預けている方もおり、この場合損失額もかなりの金額になりそうです。

確かに、金融機関に相談しながら投資を行うことができることは、投資経験が浅い人や投資に振り向ける時間が少ない人にとってはメリットでしょうが、期待する収益をあげられないのであれば、大事な資産を預ける先としては不適切と言えそうです。

りそなファンドラップがひどいと言われている理由

りそなファンドラップがひどいと言われる理由は、このファンドラップ自体の問題以前に、ファンドラップという金融商品が問題を抱えていることの方が大きいです。

ファンドラップの問題を端的に言えば、高コストにも関わらずパフォーマンスが悪いことです。パフォーマンスはプラスなので好調に見えるかもしれませんが、前述の運用実績における説明の通り、バランス型投資信託には負けています。

金融庁もこの点は指摘しており、2023年4月21日に公表した「プログレスレポート」において、パフォーマンスとコスト、及びその開示情報の不明確性について改善を要求しています。(出典:金融庁)

また、2022年のプログレスレポートでは、残高ベースのフィー体系であることから証券会社等の販売会社がファンドラップを売り込む誘引となっていることを指摘しています。このことは、場合によっては強引な売り込みにつながりかねません。(出典:金融庁)

先ほどの口コミの中では、高齢の方に無理やり販売したケースもうかがえ、金融機関が金融知識が浅い人に対し売り込みをかけていることも、投資家にとってはリスクでしょう。

りそなファンドラップは資産運用としておすすめか?

りそなファンドラップは資産運用としてはおすすめできません。理由はこれまで述べた通り、費用が高いにも関わらずそのパフォーマンスは他の金融商品に比べて劣っているためです。

それにも関わらず純資産残高が増え続けているのは、投資に関する情報へのアクセスが少なく投資に関する知識が浅い人向けに、販売会社があの手この手で売り込みをかけているからではないでしょうか。政府が掲げる「貯蓄から投資へ」の流れの中で、投資家もある程度の金融知識をつける必要があるでしょう。

りそなグループはファンドラップの拡大に力を入れていますが、金融庁も指摘する通り商品の中身や情報開示についての改善が見られなければ、敢えてファンドラップを選択する理由がありません。他の金融商品を購入した方が賢明です。

りそなファンドラップ検討者へおすすめの選択肢「ヘッジファンド」

まとまった資金を運用したいが誰に相談したら良いか分からない、資金を預けっぱなしではなくライフステージに応じて定期的に見直したい、という要望を持つ投資家は多くいるでしょう。

大切な資産を守り、増やす上で、どんな選択をすれば良いでしょうか。1つの選択肢としてヘッジファンドがあります。ヘッジファンドはりそなファンドラップでもプレミアムコースの運用オプションとなっていますが、資産を一括して預ける先としてのヘッジファンドを指します。

ヘッジファンドも最低投資金額が定められており、あまり情報が公開されていないことがハードルではありますが、優秀なファンドマネージャーに相談しながら投資をできることがメリットです。

何より、ヘッジファンドは様々な手法を駆使してリターンの獲得を追求しており、資産を増やすことが狙えます。ファンドラップに向ける資金がある方は、検討の価値があるでしょう。

りそなファンドラップの特徴と口コミ・評判まとめ

りそなファンドラップの実績や口コミを確認し、他の金融商品との比較をする中で、結論としては投資先としておすすめできない、ということになりました。今後、日本で投資が広がる上では、ファンドラップという商品全体の改善も必要です。投資を行う際にある程度の情報収集を行い、大切な資産をうまく守り、増やせると良いでしょう。

日本国内ヘッジファンドランキング20選|高利回りおすすめ企業一覧

この記事では、ヘッジファンドのおすすめをランキング形式でご紹介します。ヘッジファンドと聞くとどのようなイメージをお持ちでしょうか。政府が進める「貯蓄から投資へ」の流れの中で、株...