東京エレクトロンの企業概要

東京エレクトロンとは、売上で世界第4位、国内首位を誇る半導体製造装置メーカーで、日本が政策として強化を狙う半導体関連事業の重要な領域を担っています。

出典:東京エレクトロン

企業概要は下表の通りです。

| 企業名 | 東京エレクトロン株式会社 |

|---|---|

| 設立 | 1963年11月11日 |

| 資本金 | 549億円6,119万円 |

| 従業員 | 2,021人(単独) 17,522人(連結) |

| 主な事業 | 半導体製造装置、フラットパネルディスプレイ製造装置の開発・製造・販売 |

東京エレクトロンの事業内容

東京エレクトロンの事業内容は、売上の約98%を半導体製造が占め、フラットパネルディスプレイ(FPD)製造が約2%となっています。それぞれの事業について詳細を見てみましょう。その他の関連事業はグループ会社が担っています。

- 半導体製造装置事業

- FPD製造装置事業

- 電子部品事業

- コンピュータ・ネットワーク事業

半導体製造装置事業

半導体は、スマホ、PC、テレビ、冷蔵庫、エアコン等あらゆる身近な製品にも使われているだけでなく、通信・金融・医療等の社会インフラを支えるほか、自動運転等の先進技術の中にも組み込まれる非常に重要な製品です。

東京エレクトロンは、その半導体を製造するための装置を作っており、設計・前工程・後工程という製造工程の中でも前工程に強みを持っています。

FPD製造装置事業

FPDは、テレビ、スマホ、PCの画面に使われる、液晶ディスプレイ、プラズマディスプレイ、有機ELディスプレイ等を指します。大画面化、薄型化、低コスト化、高精細化、高輝度化、高色再現性が求められ、製造には高度な技術が必要となります。

東京エレクトロンにおける売上のシェアは約 2%ですが、FPDプラズマエッチング装置という一部製品ではシェア約70%を確保しており、技術力が光ります。

電子部品事業

電子部品事業については、グループ企業の東京エレクトロンデバイスが担います。プライム市場にも上場している企業です。

半導体及び電子デバイス(EC)事業として、半導体製品、ボード・電子部品、ソフトウェア・サービスの販売及びプライベートブランド(PB)製品の製造・販売等を行っています。 PB製品とは、具体的には生産現場向けの予知、保全、検査等の自動化ソリューションを示します。

コンピュータ・ネットワーク事業

コンピュータ・ネットワーク事業についても東京エレクトロンデバイスが、コンピュータシステム関連(CN)事業として展開しています。

製品・サービスとしては、ネットワーク関連製品、ストレージ関連製品、セキュリティ関連製品の販売及び保守・監視サービスがあります。

製造業でもITの利用は不可欠であり、ネットワークやサーバ、それに関するセキュリティの確保が必須となります。

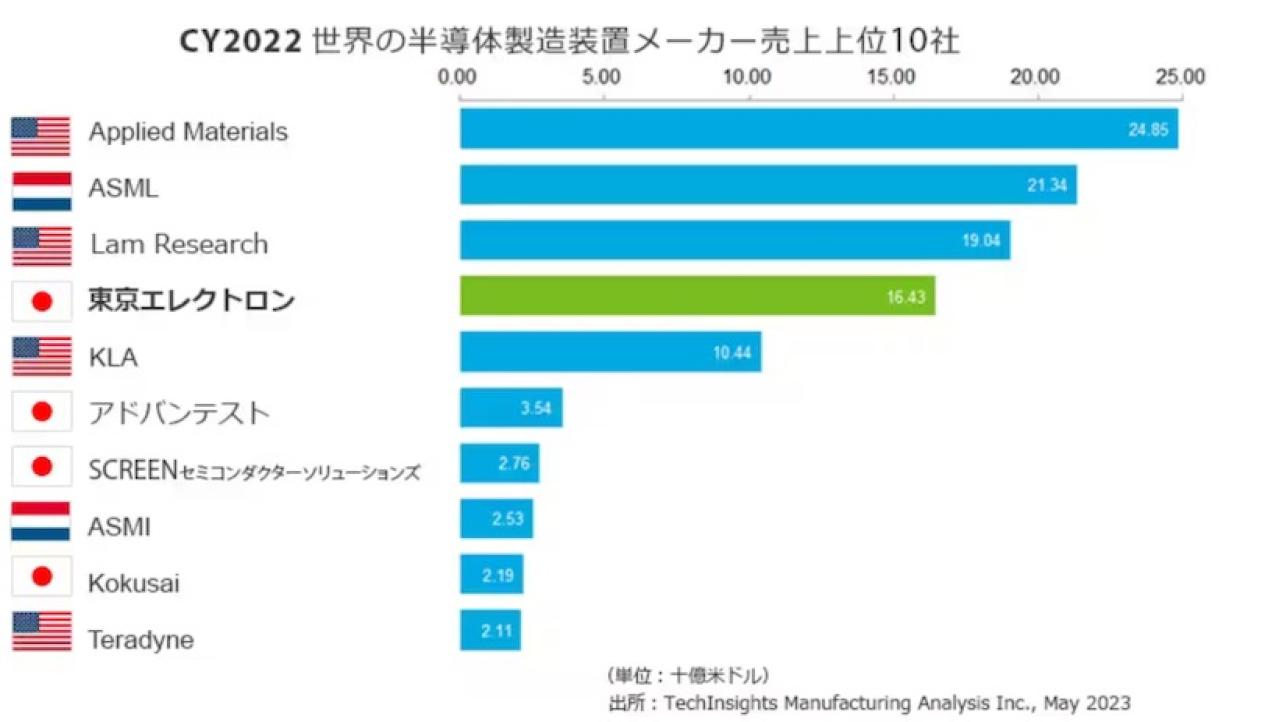

東京エレクトロンの業績推移|売上・営業利益

東京エレクトロンの業績推移を見てみましょう。下チャートは、2014年3月期からの売上高、営業利益、営業利益率の推移です。

他の業種と比べて突出して高い利益率が目を引きますが、売上高、利益ともに順調に推移していることがわかります。

2022年3月期は、2021年の第一四半期から顕著になった世界的な半導体不足を背景にしており、これによる旺盛な半導体需要から東京エレクトロンの業績も好調であったことを表しています。

当然、需要が強いということは高単価で販売できるため、営業利益にもプラスの影響を与えたことになります。2023年度3月期はその需要が一服したことで微減を示しました。

出典:東京エレクトロン

東京エレクトロンの株価推移|過去10年のチャート

業績に続いて、東京エレクトロンの株価について分析してみます。株価の時系列チャートで、特徴を示した時点で何があったのか、当時の世界情勢等も踏まえて背景を探ります。

- 2013〜2021年にかけて株価が上昇

- 2022〜2023年にかけて株価が下落

2013〜2021年にかけて株価が上昇

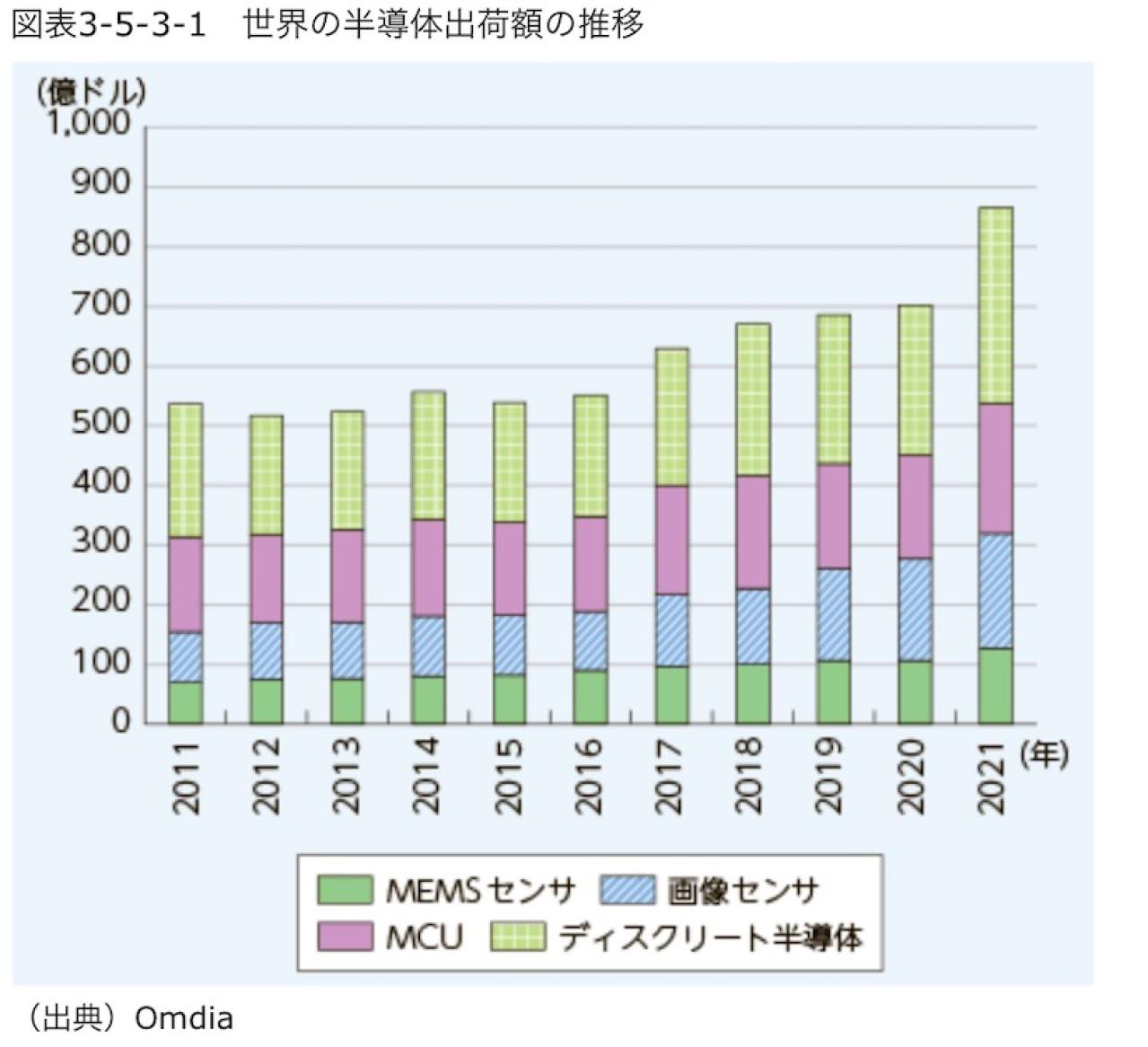

総務省の白書では、2015年以降は半導体の出荷額は増加していることが示されています。

出典:総務省

興味深いことに、東京エレクトロンの株価も同じように上昇していることが分かります。つまり、東京エレクトロンの株価は半導体市場の影響を直接的に受けていることが読み取れます。

出典:Yahoo!ファイナンス

2013年からの株価推移を観察すると上昇傾向にあり、これはクラウドやデータセンタで企業のハードウェアで需要が伸びたことが理由です。

また、PCやスマホでは普及率が上がったことで需要は減少傾向を示しましたが、新型コロナウイルスの蔓延によるリモートワークが進展することで、買い替え需要が発生しました。それも半導体需要の増加を招き、東京エレクトロンにとっては追い風となりました。

2022〜2023年にかけて株価が下落

好調だった2021年までの傾向が変わるのは2022年です。新型コロナウイルスの収束が見え始めたことで、それまでの半導体需要がピークを超えて減少に転じると見られたことが理由の1つです。

また、中国とアメリカの貿易戦争とも言える情勢下で、精密機械部品に使われる半導体は争点となっており、その不確実性が株価にも影響を与えました。

出典:Yahoo!ファイナンス

ただし、その後2023年に入ってから株価は再び上昇傾向を示しています。この動きは、今後の見通しの中で解説します。

東京エレクトロンの株主還元|配当・自社株買い

東京エレクトロンは、株主還元策として配当や自社株買いを行なっています。配当性向は50%程度と、一般的な30%を超えていることから、還元に積極的な施策を取っています。また、PBRも6倍強となっています。

- 東京エレクトロンの一株配当・配当利回り推移

- 東京エレクトロンの自社株買い推移

- 東京エレクトロンの株式分割について

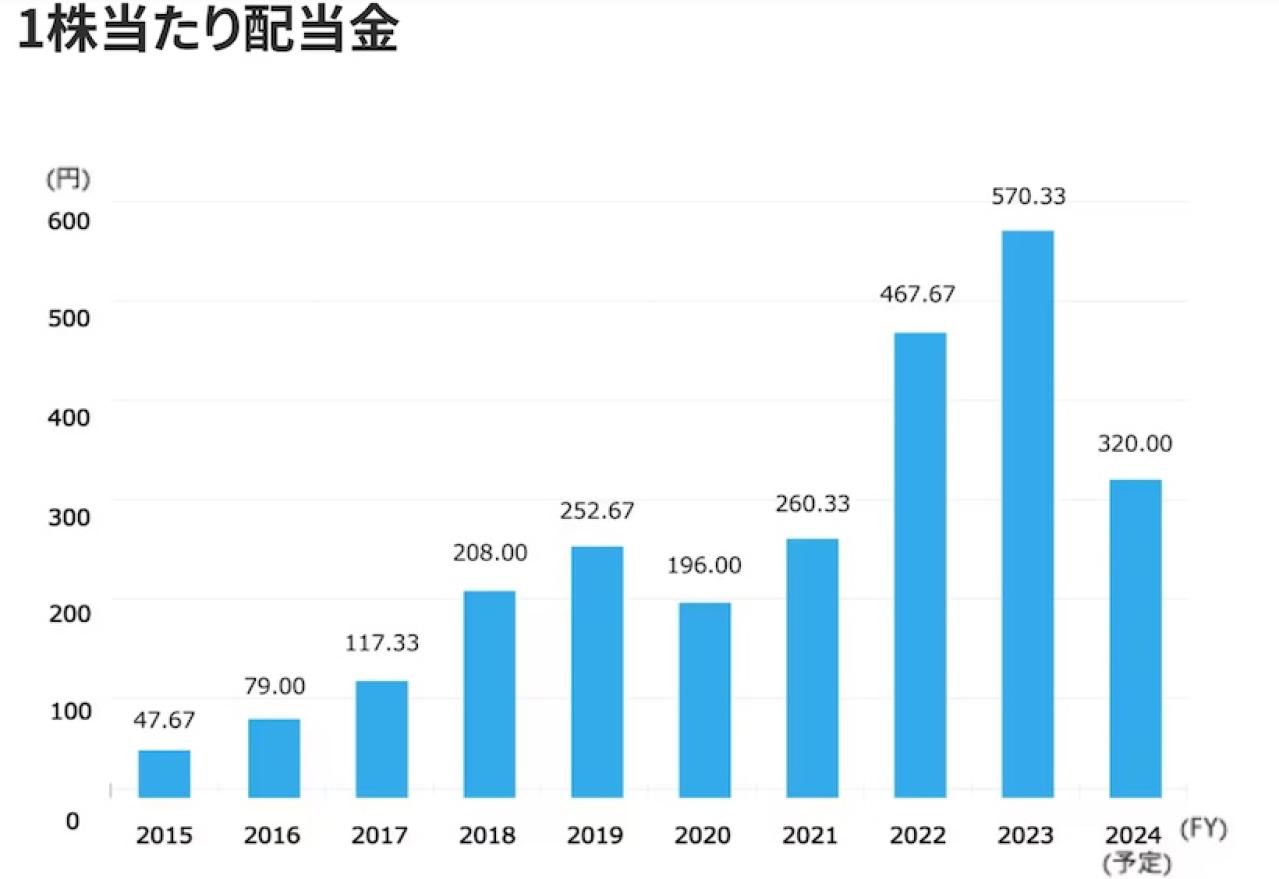

東京エレクトロンの一株配当・配当利回り推移

東京エレクトロンの一株配当推移を示したのが、HPから取得した以下のグラフです。好調な業績を反映して増加傾向にありましたが、2024年度は半導体需要の落ち着きを背景として、配当金も低下する見込みです。尚、年間配当金は50円を下回らないと宣言してしていることは安心感を持つ投資家もいるでしょう。

出典:東京エレクトロン

また、配当利回りについても見てみましょう。下表の通り、直近は3%前後で推移しています。プライム市場上場企業の平均では 2%に満たないため、高めの利回りを維持していると言えます。

出典:みんかぶ

配当だけで生活ができるかという点については、年間の生活費が300万円だと仮定して3%の利回りの場合、1億円の投資が必要となります。投資余力によりますが、1億円を単一銘柄に預けるのは想定しにくいでしょう。

東京エレクトロンの自社株買い推移

自社株買いは、既に株式を保有する投資家にとっては株式価値が高まるため、還元策となります。

東京エレクトロンは、過去2016年、2020年、2023年と自社株買いを実施しています。規模としても、時価総額が約9兆円に対し1回あたり1000億円を超えていることから、増配と合わせて株主還元に積極的な施策を行なっています。

| 実施年 | 自社株買い実施額 |

|---|---|

| 2016 | 1055億2227万 |

| 2020 | 1499億9937万 |

| 2023 | 1074億2922万 |

出典:IR BANK

東京エレクトロンの株式分割について

東京エレクトロンは、2023年4月1日付で普通株式1株につき3株の割合で株式分割を行いました。株式分割により投資家が購入できる最小金額が下がることになり、より投資しやすい環境を整え、投資家層の拡大を図ることが目的です。

実際、分割前は100株購入には450万円が必要でしたが、分割により150万円で済むことになりました。しかし、東京証券取引所が求める投資単位は5万円以上50万円未満であることから、その金額とは隔たりが残っていることになります。

東京エレクトロンの株価が下落した理由を解説

東京エレクトロンの株価は、2022年に下落しました。上昇傾向から一転、なぜ変調したかについて考察します。東京エレクトロンの業績や株価は、半導体市況と相関が強いことが分かっています。下落の理由について、半導体業界を取り巻く環境から観察します。

- 半導体需要の減少に伴う業績への影響

- 米中貿易摩擦が引き起こす不確実性

- 金利上昇による株価や設備投資への影響

半導体需要の減少に伴う業績への影響

まず初めに影響を与えたのは、半導体需要の減少です。新型コロナウイルスの蔓延は、リモートワークや巣篭もり需要を引き起こし、スマホやPC等の電子機器の需要も高まりました。半導体はそれらの製品の重要な部品であることから売上拡大の期待が株価に織り込まれました。

新型コロナウイルスが落ち着きを見せれば、その期待は波が引くように去り、株価もそれに合わせて下がることになりました。

半導体の需要が低下すれば半導体価格も下がり、その製造装置メーカーへの影響も必至です。東京エレクトロン株も今後値下がりするだろうという観測が広がり、下落につながりました。

米中貿易摩擦が引き起こす不確実性

株価の下落に影響を与えたと考えられるのが、米中貿易摩擦です。貿易摩擦はトランプ大統領の時代から続いていますが、両国が制約をかける範囲は、監視カメラや通信機器等と拡大しました。半導体はそうした重要製品に組み込まれていることから徐々にその影響が意識されるようになりました。

また半導体の受託生産ではトップであるTSMCは台湾の企業です。台湾は半導体のみならず地政学上の争点となっており、仮に中国が台湾を攻撃して支配下に置くようなことがあれば、世界経済に甚大な損失を与えることになります。

こうした争いのエスカレートが不確実性を高めるとして、半導体業界に対する影響が鮮明になったのが2020年以降の値動きの背景にあります。

金利上昇による株価や設備投資への影響

株価への影響として、金利の動きは見落とせません。現在はグローバルで金利上昇の動きですが、金利上昇は 2つの面で東京エレクトロンの株価下落に影響を与えます。

1点目は、金利上昇によるグロース株の下落です。グロース株は、先進技術を背景に高い成長率を示すような銘柄を指し、東京エレクトロンもグロース株です。グロース株の株価には将来の成長が織り込まれていますが、将来生み出す価値を現在価値に割引く計算に使う金利が上昇すれば、遠い将来の価値ほど目減りします。つまり金利上昇はグロース株の低下につながります。

2点目は、金利の上昇は一般的に設備投資の抑制を招くことです。企業にとっては借入コストが上昇するため、経済活動全体が抑え込まれることになります。

東京エレクトロンの株価に対する投資家の口コミ

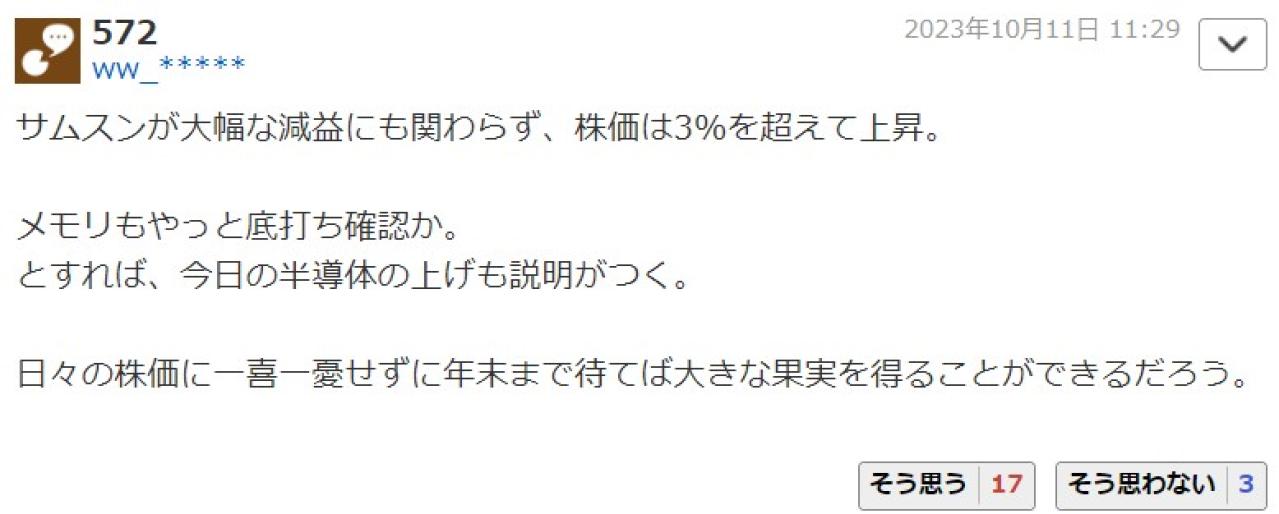

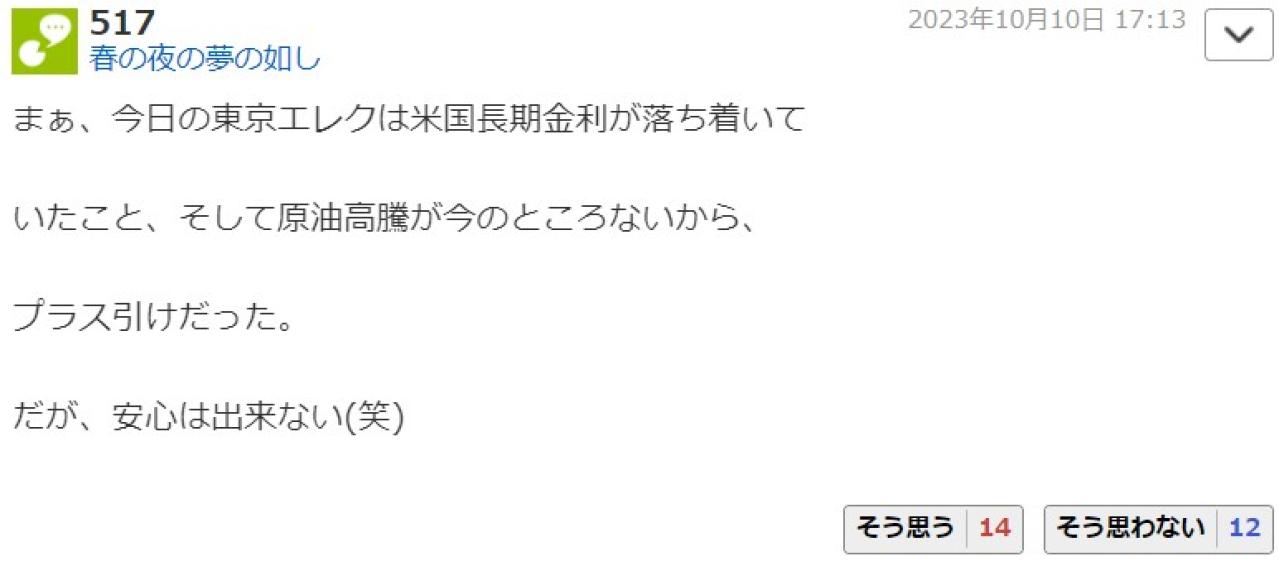

東京エレクトロンの株価は一旦下落したものの、直近では上昇の動きを見せています。投資家はどのような見方をしているのか、口コミから探ってみましょう。

口コミでは、株価に動きがあるため短期売買のコメントも多く見受けられましたが、全体的には金利や政治、今後のビジネス展望を考慮しながら、色々な判断をしていることが分かります。中長期目線では、悲観的な見方よりはポジティブな意見が多いという印象です。

5つめのコメントでは、東京エレクトロンの競合であるアメリカのラム社がシェア100%を握る製品について、画期的な技術を開発してその市場をひっくり返す可能性があるというニュース(出典:日経新聞)を受けてのものです。東京エレクトロンの持つ確かな技術力に期待していることがうかがえます。

東京エレクトロンの株価は今後どうなる?

2023年の株価は一旦持ち直しの動きを見せる中、今後東京エレクトロンの株価はどうなるのでしょう。東京エレクトロンを取り巻く環境から、将来の動きを考察してみます。

- 半導体市場の回復や金利の落ち着きが株価上昇に寄与

- 国が中長期的なバックアップをしている

半導体市場の回復や金利の落ち着きが株価上昇に寄与

日本貿易振興機構(JETRO)は、世界の半導体製造は2024年に回復するというレポートを出しています(出典:JETRO)。半導体市場の縮小が底打ちすれば、東京エレクトロンの業績も向上が見込まれます。

また、米国の金利についても、2023年10月時点では追加利上げの必要性が後退したという見通しです。この点も、東京エレクトロン株価にとってはプラス材料となるでしょう。

ただし、中国とアメリカの貿易戦争や、中国経済の失速によるグローバル経済の低迷といったシナリオも想定されるため、リスクは大きいと言わざるをえません。

国が中長期的なバックアップをしている

日本政府は、2022年12月に半導体を「特定重要物資」に指定しています(出典:内閣府)。特定重要物資とは、国民の生存や、国民生活・経済に甚大な影響がある物資の安定供給確保を目的とし、国が支援するものです。

実際に、半導体製造受託のトップであるTSMCの工場を国内に誘致し、最先端の国産半導体を製造するラピダスの設立も経済産業省がバックアップしています。これにより、半導体製造メーカーである東京エレクトロンの売上も向上することが予想されます。

TSMCとラピダスの件は株価に織り込み済であると考えられますが、国が中長期的に超重要産業と指定することで、継続的な成長と支援が見込まれることは、東京エレクトロンの株価を占う上で好材料でしょう。

東京エレクトロンの業績・株価・配当についてまとめ

東京エレクトロンは、世界的な半導体需要の高まりを受けて業績を伸ばしてきました。一時期、半導体需要の下落から株価も低迷したものの、中長期的には上昇が見込まれる銘柄です。

また、配当等の株主還元も積極的に行われていることから、ポートフォリオに組み込むという選択は悪くありません。ただし、地政学リスク等があることには十分注意が必要です。

日本国内ヘッジファンドランキング20選|高利回りおすすめ企業一覧

この記事では、ヘッジファンドのおすすめをランキング形式でご紹介します。ヘッジファンドと聞くとどのようなイメージをお持ちでしょうか。政府が進める「貯蓄から投資へ」の流れの中で、株...