のむラップ・ファンドとは

のむラップ・ファンドとは、野村アセット・マネジメントが運用し、国内外の株式、債券及びリートに投資するバランス型の投資信託です。名前が紛らわしいのですが、昨今あまり評判の良くないファンドラップとは異なる金融商品です。

その特徴は、日本だけでなく海外も投資対象とし、対象資産も複数あることです。その投資形態を実現するため、直接個別の株式銘柄債券に投資するのではなく、複数のファンド(マザーファンドと呼ばれます)に分けて投資を行います。

のむラップ・ファンドの基本情報は以下の通りです。

| 商品分類 | |

|---|---|

| 単位型・追加型 | 追加型 |

| 投資対象地域 | 国内外 |

| 投資対象資産(収益の源泉) | 資産複合 |

| 属性区分 | |

| 投資対象資産 | その他資産(株式・債券・不動産投信) |

| 決算頻度 | 年1回 |

| 投資対象地域 | グローバル(日本含む) |

| 投資形態 | ファミリーファンド |

| 為替ヘッジ | なし |

- のむラップ・ファンドの主な投資先(投資対象)

- のむラップ・ファンドの5つのコース

- のむラップ・ファンドの購入手数料・信託手数料

- 「のむラップ・ファンド」と「野村ファンドラップ」の違い

のむラップ・ファンドの主な投資先(投資対象)

のむラップ・ファンドの主な投資先は、交付目論見書によると、国内株式、国内債券、外国株式、外国債券、世界各国(日本を含む)の不動産投資信託証券(リート)となります。投資対象地域も、投資対象資産も複数に分かれていることから、バランス型の投資信託と言えます。

各資産をどの程度ポートフォリオに組み込むか、その割合の違いで5つのコースを選択できることになります。以下で各コースについてご説明します。

のむラップ・ファンドの5つのコース

のむラップ・ファンドは、リターンを狙うか、安定性を狙うかで5つのコースに分かれており、投資家の投資方針や投資スタイルに合わせて選ぶことが可能です。コース名だけ先に挙げると以下の通りです。

- 積極型

- やや積極型

- 普通型

- やや保守型

- 保守型

投資対象資産である株式、債券、リートを比べた場合、株式はハイリスク・ハイリターンの商品であることから、その構成比率を増やすことでリターンを狙うことになります。一方、債券の構成比率を高めれば安定性を高めることができます。

投資形態は個別の銘柄に投資するのではなくマザーファンドに投資することになりますので、マザーファンドの構成割合を変えることでコースを5つに分類しています。マザーファンドの分類は以下の通りです。

| マザーファンド名 | 主な投資対象 |

|---|---|

| 国内株式マザーファンド | 国内株式 |

| 国内債券NOMURA-BPI総合マザーファンド | 国内の公社債 |

| 外国株式MSCI-KOKUSAIマザーファンド | 外国株式 |

| 外国債券マザーファンド | 外国の公社債 |

| 世界REITインデックスマザーファンド | 世界各国のリート |

5つのコースは、ハイリスク・ハイリターンとなる上表の「国内株式マザーファンド」、「外国株式MSCI-KOKUSAIマザーファンド」、「世界REITインデックスマザーファンド」の構成割合を以下のように定めています。

| 保守型 | 50%以内 |

|---|---|

| やや保守型 | 60%以内 |

| 普通型 | 75%以内 |

| やや積極型 | 85%以内 |

| 積極型 | 制限なし |

更に詳細には、上表の制限のもとで各コースにおけるマザーファンドの投資比率の目安が定められています。

▼スクロールできます

| マザーファンド名 | 保守型 | やや保守型 | 普通型 | やや積極型 | 積極型 |

|---|---|---|---|---|---|

| 国内株式マザーファンド | 20% | 25% | 30% | 35% | 40% |

| 国内債券NOMURA-BPI総合マザーファンド | 80% | 70% | 60% | 50% | 40% |

| 外国株式MSCI-KOKUSAIマザーファンド | 30% | 35% | 40% | 45% | 50% |

| 外国債券マザーファンド | 50% | 50% | 50% | 50% | 50% |

| 世界REITインデックスマザーファンド | 20% | 25% | 30% | 35% | 40% |

のむラップ・ファンドの購入手数料・信託手数料

のむラップ・ファンドは、購入手数料と信託手数料の2つの費用がかかります。購入手数料は、購入価額の1.1%となります。信託手数料は5つのコースで異なり、積極型が最も高くなります。

| 保守型 | 年1.188%(税抜年1.08%) |

|---|---|

| やや保守型 | 年1.2705%(税抜年1.155%) |

| 普通型 | 年1.353%(税抜年1.23%) |

| やや積極型 | 年1.4355%(税抜年1.305%) |

| 積極型 | 年1.518%(税抜年1.38%) |

この費用は、他のバランス型投信と比較した場合若干高めと言えます。バランス型投信の購入手数料は0%のものもあり(例:世界経済インデックスファンド、MHAMスリーウェイオープン)、信託手数料は1%台のものも多いです。

「のむラップ・ファンド」と「野村ファンドラップ」の違い

同じ野村グループが扱う金融商品でのむラップ・ファンド名称が紛らわしいものがあり、それが「野村ファンドラップ」です。のむラップ・ファンドはバランス型投信ですが、野村ファンドラップは「ファンドラップ」という商品です。

ファンドラップは、投資家が金融機関が投資一任契約を締結し、資産を預けて運用を金融機関に任せる商品です。ファンドラップは、バランス型投信と違い資産配分が予め決められておらず投資家の方針に合わせて決めるものがあることや、投資の相談ができますが、その分費用が高くなります。

のむラップ・ファンドの運用実績|保守型・普通型・積極型

のむ・ラップファンドの、肝心な運用実績はどうなっているでしょう。5つのコースそれぞれについて、基準価額やリターンの推移の時系列データを見てみることで、おすすめな投資信託か探ってみます。

- のむラップ・ファンド(保守型)の運用実績

- のむラップ・ファンド(やや保守型)の運用実績

- のむラップ・ファンド(普通型)の運用実績

- のむラップ・ファンド(やや積極型)の運用実績

- のむラップ・ファンド(積極型)の運用実績

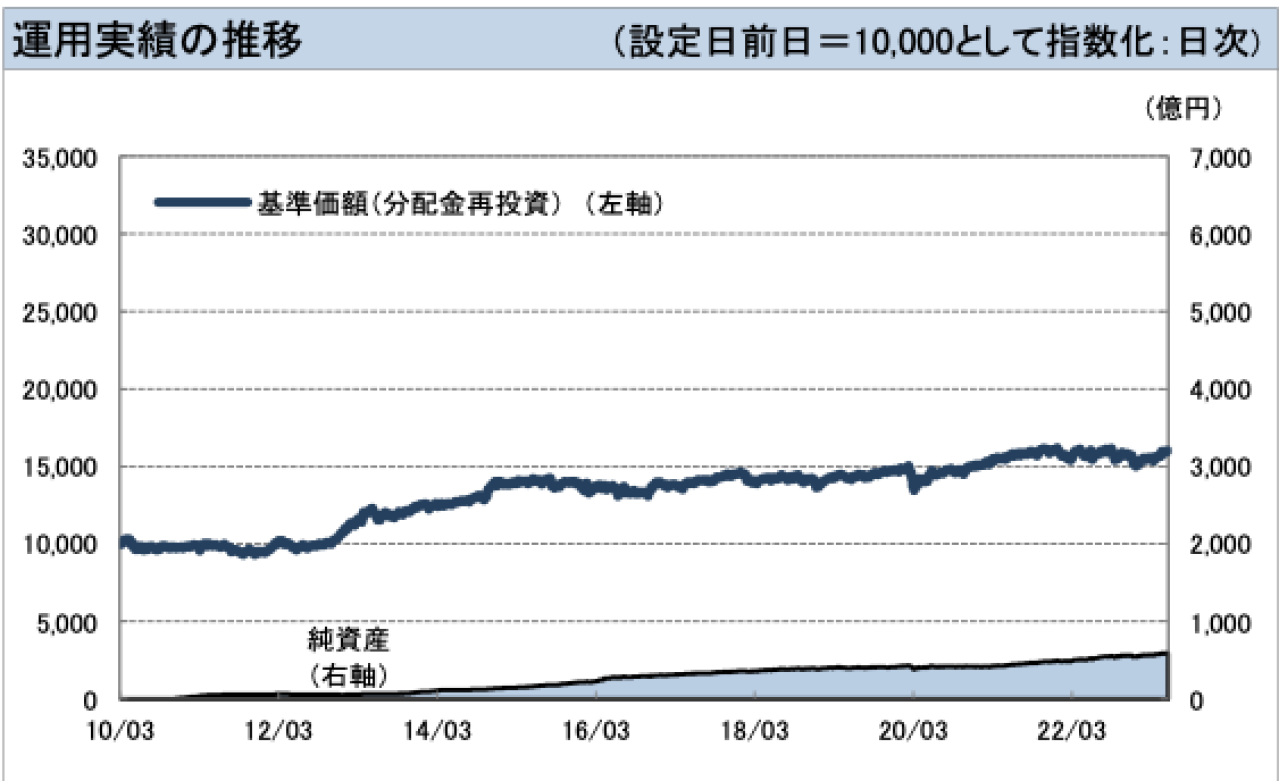

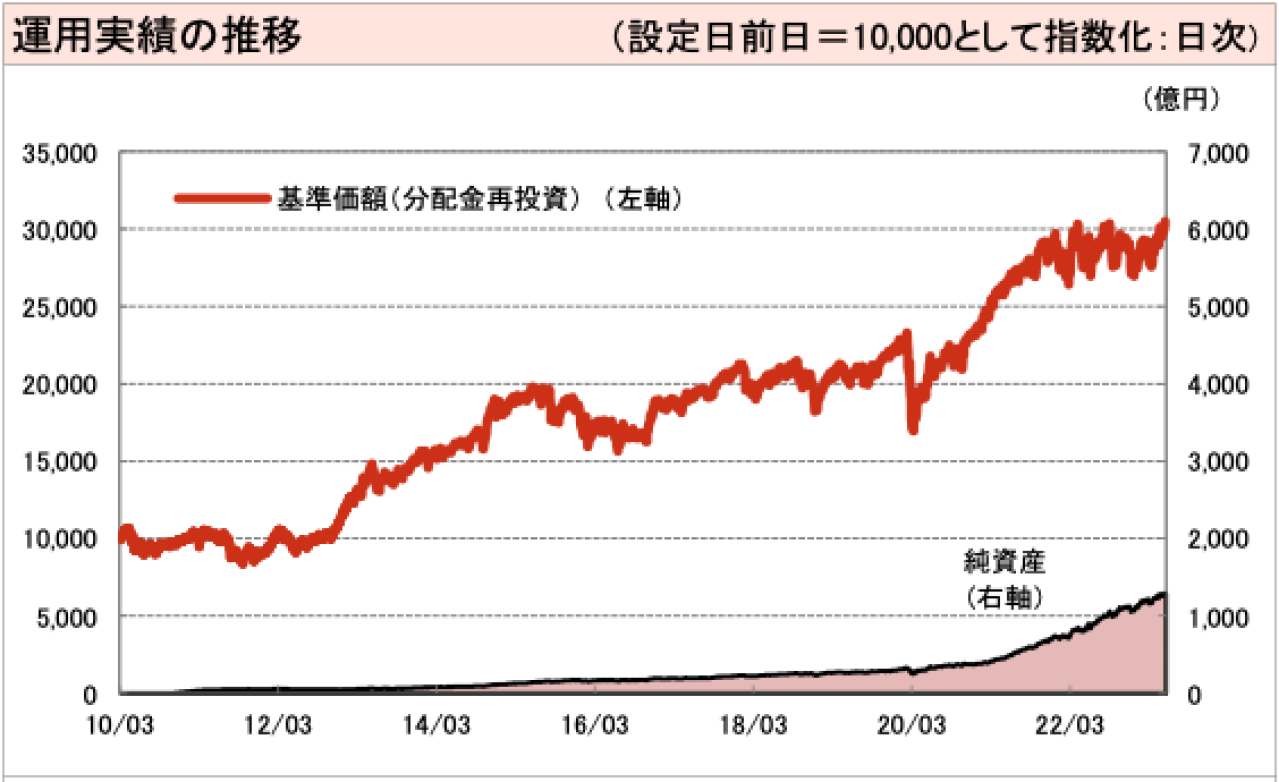

のむラップ・ファンド(保守型)の運用実績

まずは最も安定性のある「保守型」です。基準価額の推移は以下チャートの通りです。

リターンは下表の通りです。

| 期間 | リターン |

|---|---|

| 1カ月 | +1.49% |

| 3カ月 | +2.94% |

| 6カ月 | +1.91% |

| 1年 | +1.19% |

| 3年 | +11.01% |

| 6年 | +13.29% |

| 設定来 | +59.99% |

基準価額と純資産総額ともに堅調ですが、大きな伸びがないのが特徴です。やはり保守型コースを選択する投資家は、リターンはそこまで求めないかわりに、浮き沈みのない安定した推移を期待するようです。

投資の世界では、値動きの激しさのことをリスクと言いますが、「保守型」はリスクが小さい投資信託です。

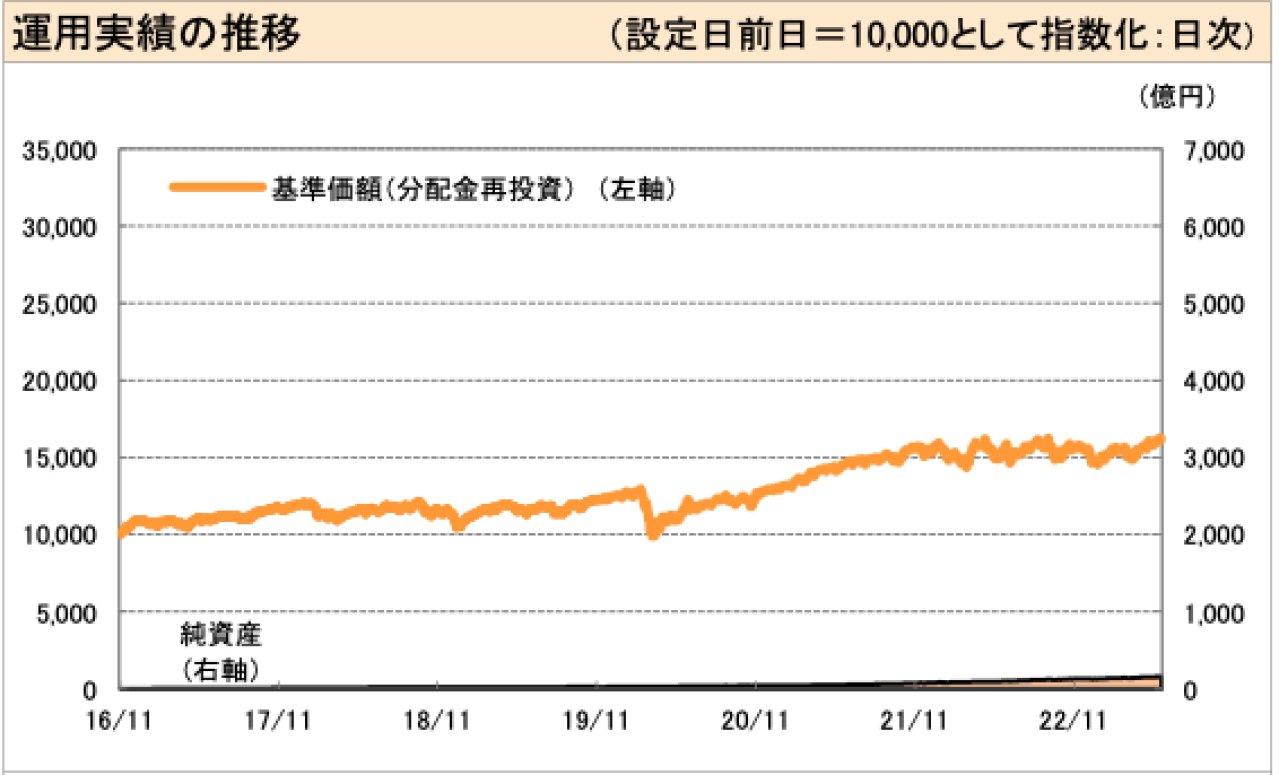

のむラップ・ファンド(やや保守型)の運用実績

「やや保守型」も、下のチャートを見ると分かるように「保守型」と同様、基準価額と純資産総額に大きな伸びはありません。

リターンは下表の通りです。

| 期間 | リターン |

|---|---|

| 1カ月 | +1.94% |

| 3カ月 | +3.39% |

| 6カ月 | +2.42% |

| 1年 | +2.19% |

| 3年 | +19.47% |

| 6年 | +22.31% |

| 設定来 | +32.69% |

「保守型」よりは値動きが激しくリスクが高い資産が組み込まれ、リスクも大きくなっていますが、リターンについても「保守型」と大差はないと言えるでしょう。

設定来のリターンはむしろ「保守型」の方が良い数値ですが、短期、中期では「保守型」を上回るリターンを獲得しています。

のむラップ・ファンド(普通型)の運用実績

「普通型」になると、「保守型」や「やや保守型」に比べ、基準価額と純資産総額の伸びが分かります。また、チャートを見ると2020年3月の落ち込みが目立ちますが、これはコロナショックによる影響です。

同時期の「保守型」「やや保守型」のチャートでもやはり落ち込みは見受けられますが、その幅は小さく抑えられていることが分かります。

リターンは下表の通りです。

| 期間 | リターン |

|---|---|

| 1カ月 | +2.38% |

| 3カ月 | +3.75% |

| 6カ月 | +2.93% |

| 1年 | +3.22% |

| 3年 | +29.97% |

| 6年 | +32.77% |

| 設定来 | +137.40% |

リターンは、全期間において「やや保守型」を上回っていますので、資産配分を変更している効果が出ています。

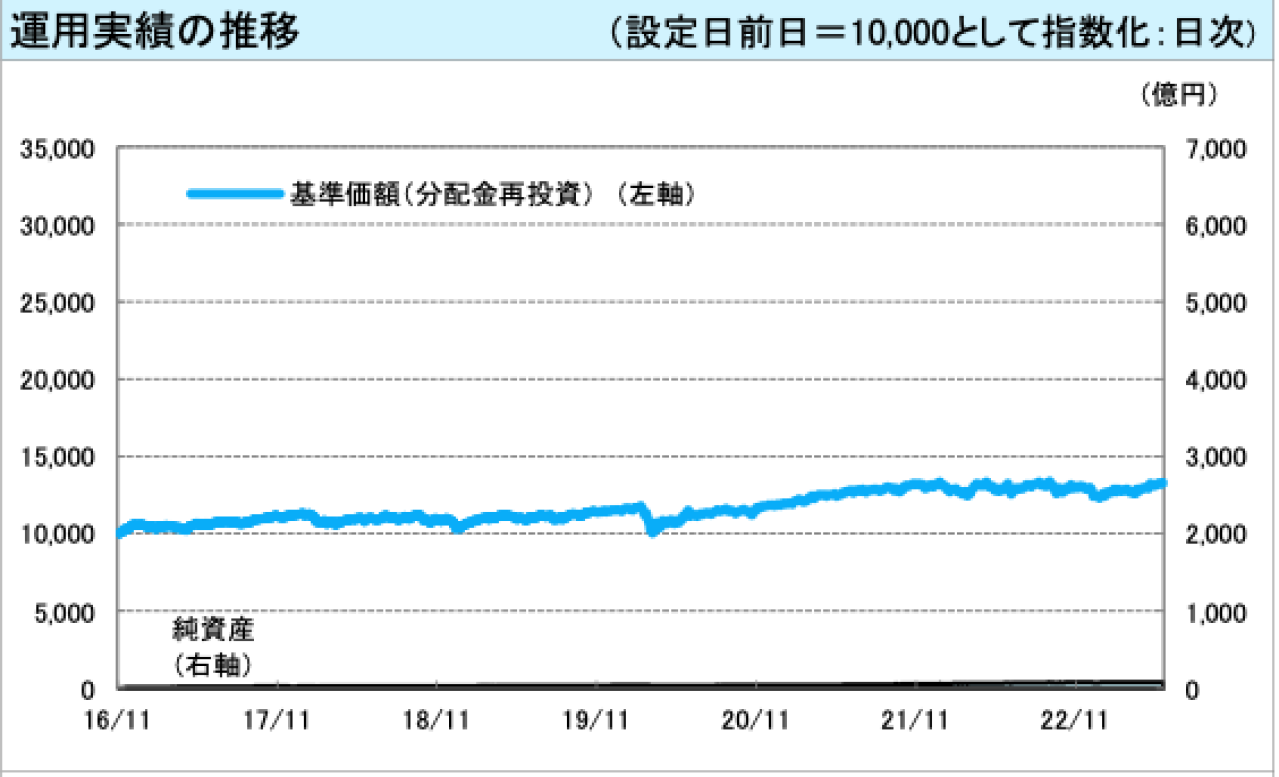

のむラップ・ファンド(やや積極型)の運用実績

リターンは下表の通りです。

| 期間 | リターン |

|---|---|

| 1カ月 | +3.03% |

| 3カ月 | +4.37% |

| 6カ月 | +3.91% |

| 1年 | +4.77% |

| 3年 | +39.50% |

| 6年 | +41.56% |

| 設定来 | +61.78% |

リターンを見てみても、「普通型」より高い数値を期待しますが、下回ってしまっています。

こちらも中途半端な印象が拭えず、よりリターンを狙う投資家は「積極型」を選択肢、よりリスクが低い方が良い投資家は「普通型」「やや保守型」「保守型」を選択した可能性があります。

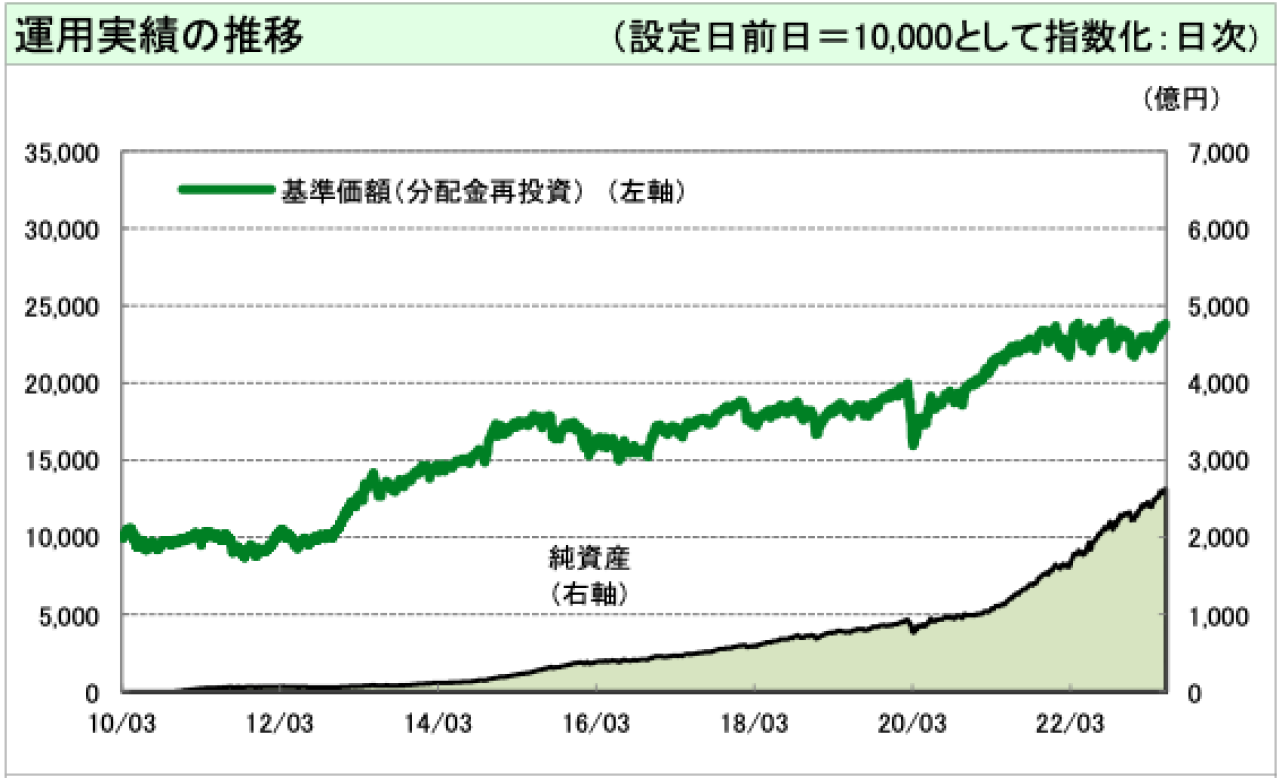

のむラップ・ファンド(積極型)の運用実績

「積極型」は5つのコースの中では最もハイリスク・ハイリターンであり、時期によっては人気を集めたことがうかがえます。2020年3月は、やはりコロナの影響を受けていますが、その影響度は他の4コースよりも大きく出ています。

しかし、その後は持ち直しを期待されたのか、急激に基準価額が上昇していることも特徴です。

リターンは下表の通りです。

| 期間 | リターン |

|---|---|

| 1カ月 | +3.38% |

| 3カ月 | +4.71% |

| 6カ月 | +4.51% |

| 1年 | +5.69% |

| 3年 | +48.20% |

| 6年 | +50.75% |

| 設定来 | +203.09% |

リターンも他のコースより高い数値を示しており、コース名の通り「積極」的にリターンを狙っていることが分かります。

のむラップ・ファンドの評判・口コミ

それではここから、のむラップ・ファンドの評判を、口コミで調べてみましょう。

「のむラップ ファンド」。地味だけど、けっこう粘り強くて助かってます。

引用:Twitter

のむラップファンド(積極型)結構優秀だな

引用:Twitter

投資系ユーチューバーが、見向きもしなかった「のむラップファンド」が、

実は、長期的に好成績をおさめている件。引用:Twitter

銀行に預けているだけよりマシだと思い始めてみた投資信託。商品名はのむラップ・ファンド(やや積極型)明日の休み明け、基準金額下がったら買い増しするか悩み中。

引用:Twitter

野村-のむラップ・ファンド(保守型)

年金GPIFと同じパリティ運用をしてくれるファンドラップ投信なのにしっかり暴落してる。年金GPIFみたいに上がり過ぎた時に自動的に売却してくれていなくて辛い。

更に辛いのは、アベノミクス相場でも儲からなかった銀行窓口で買った含み損の塩漬け投信です。引用:Twitter

SNSの評判を見ると、批判的な投稿はあまり多くない印象です。バランス型投信なので大崩れしていないことと、他の金融商品と比べて相対的に手数料が安いことが理由でしょう。

のむラップ・ファンドと名称が似ているファンドラップは、いずれの会社の商品も手数料が高い割にリターンがあげられておらず、不満が多いと言われている商品です。

それに比べると、のむラップ・ファンドを購入した投資家は、ある程度納得感を持って投資家は保持している可能性があります。

のむラップ・ファンドの今後の見通し

のむラップ・ファンドの今後の見通しについて考察してみます。のむラップ・ファンドは、マザーファンドを通じて株式、債券、世界REITに投資していますので、これらの金融商品の動きによって、パフォーマンスは左右されることになります。

2023年6月の情勢を見ると、経済の中心であるアメリカはインフレ懸念が依然続いています。ここにきて5月の消費者物価指数の伸びが2年ぶりの低い伸びであったことから、インフレ圧力が鈍化するのではないかと見られています。また、こうした指標を受けて、米連邦準備理事会(FRB)は利上げの一時停止を検討し始めているようです。

但し、インフレと利上げの懸念は払拭されていないことから、しばらくこの傾向は続くと見られています。株式や債券、REITにとっては逆風です。日本だけは先進国で唯一、金融緩和を継続している恩恵で株高にあずかっていますが、欧米の株式や債券は冴えません。

そうなると、のむラップ・ファンドにとってすぐにパフォーマンスが大きく伸びるようなことは望めないでしょう。

のむラップ・ファンドはおすすめか?

すぐにパフォーマンスをあげられるわけではないと述べましたが、SNSでの評判も悪くありません。5コースの実績を見ても、安定しています。のむラップ・ファンドを今すぐにでも購入すべきとは言えませんが、購入を絶対に避けるべきというほどの欠点もありません。

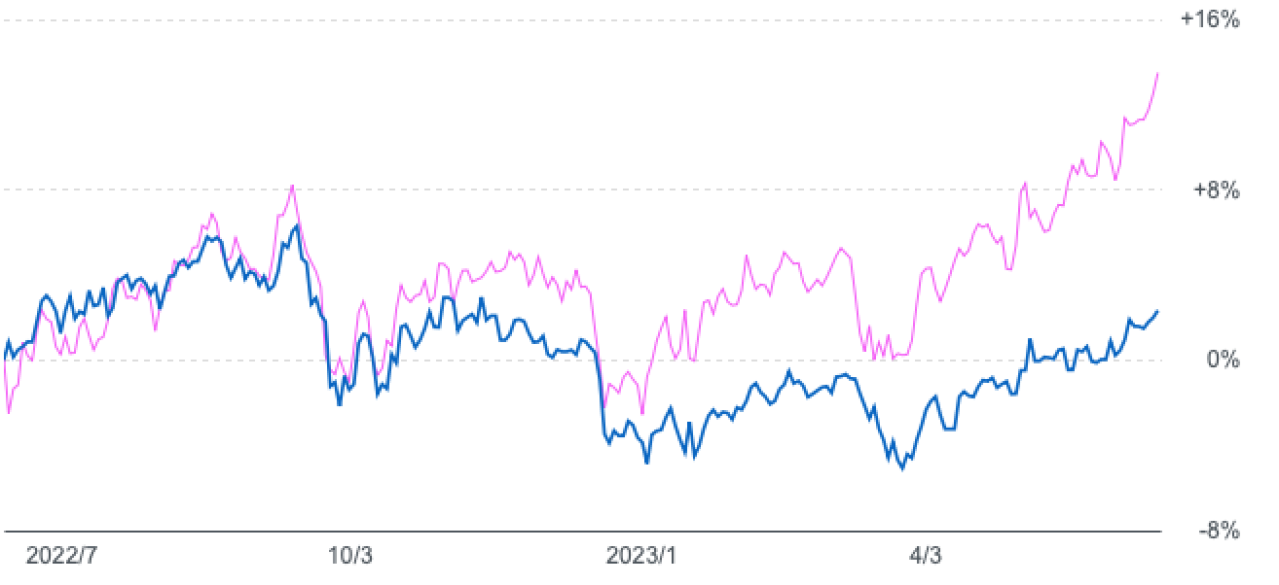

但し、同じように世界の金融資産にバランスを取りながら投資するバランス型の投信である三井住友トラスト・アセットマネジメントの「世界経済インデックスファンド」と比べると、直近のパフォーマンス及び費用面で劣っています。 そのため、国内外、複数商品に分散投資をお考えなのであれば、のむラップ・ファンドではなく、別のバランス型投信を探した方が良いということになります。

ピンク線:世界経済インデックスファンド

出典:Yahoo!ファイナンス

のむラップ・ファンドについておさらい

のむラップ・ファンドの商品概要や実績、SNSでの評判を見てきましたが、特別な理由がない限りは強くおすすめする金融商品ではないという結論です。

大切な資産を運用するにあたっては投資家の投資方針や投資スタイルに合わせ、より最適な商品を根気よく探すことが重要となるでしょう。

日本国内ヘッジファンドランキング20選|高利回りおすすめ企業一覧

この記事では、ヘッジファンドのおすすめをランキング形式でご紹介します。ヘッジファンドと聞くとどのようなイメージをお持ちでしょうか。政府が進める「貯蓄から投資へ」の流れの中で、株...