1000万円を元本保証で運用する方法

1000万円を元本保証で運用する方法は、以下の4種類です。

- 定期預金

- 個人向け国債

- 貯蓄型保険

- 社債

以下の見出しでは、上記それぞれの概要やメリット、デメリットについて解説します。

元本保証で運用する方法1. 定期預金

1000万円という大金を手にしたけど、投資は不安。そんなあなたは、「元本保証」の金融商品で運用することを検討してみてはいかがでしょうか。数ある元本保証の商品の中でも、今回は代表的な商品の一つである「定期預金」について詳しく解説していきます。

定期預金とは、銀行にお金を預け、あらかじめ決められた期間預け入れることで、その期間中は原則としてお金を引き出すことができない代わりに、普通預金よりも高い金利で利息を受け取ることができる預貯金商品です。

定期預金の概要・期待年利率

あなたは、「貯金は銀行に預けておくだけ」と思っていませんか? 実は、銀行預金には、"普段使い"の口座として利用する「普通預金」以外にも、ある一定期間お金を預けることで、より多くの利息を受け取れる「定期預金」という商品があります。

利息とは、お金を預けたことに対する銀行からの報酬のようなものです。定期預金は、原則として満期日まで引き出すことはできませんが、その分、普通預金よりも高い金利(お金を預けた見返りとして受け取れる率のこと)が設定されていることが多いです。

例えば、普通預金の金利が0.001%程度であるのに対し、定期預金の金利は、金融機関や預入期間によって異なりますが、一般的に0.01%~0.30%程度で推移しています。

定期預金には、「固定金利型」と「変動金利型」の2種類があります。

固定金利型は、預け入れ時の金利が満期日まで適用されるタイプの定期預金です。預入金額が300万円未満の商品を「スーパー定期」、300万円以上の商品を「スーパー定期300」と呼ぶ金融機関もあります。

一方、変動金利型は、金利が一定期間ごとに見直されます。預入金額が300万円以上の商品を「変動金利定期預金300」、1000万円以上の商品を「変動金利定期1000」と呼ぶ金融機関もあります。

このように、定期預金は預け入れ金額や期間によって様々な商品が用意されているので、自分の資金状況や運用目的によって最適な商品を選ぶことができます。

定期預金のメリット

定期預金のメリットは、大きく分けて以下の3つです。

- 元本保証で安心!リスクが低い

- 自分のライフスタイルに合わせて、預入期間を自由に選べる!

- 普通預金よりも金利が高く、着実にお金を増やせる!

1つ目のメリットは、元本保証があることです。預けたお金は減ることがなく、安心して預けておくことができます。株や投資信託などと違い、金融市場の変動に影響を受けないため、リスクを避けたい方に最適です。

2つ目のメリットは、預入期間を自由に選べることです。1週間や1ヶ月といった短期から、数年、10年といった長期まで、自分のライフプランに合わせて自由に設定できます。もちろん、預入期間が長いほど金利は高くなりますが、「長期間お金を引き出せなくなるのは不安…」という方は、まずは短期から試してみるのも良いでしょう。

3つ目のメリットは、普通預金よりも金利が高いことです。例えば、メガバンクの普通預金の金利は、現在0.001%程度と非常に低くなっています。一方、定期預金であれば、同じ銀行でも0.01%~0.30%程度の金利が付く場合があり、着実にお金を増やすことができます。

定期預金のデメリット

安全性の高い定期預金ですが、実は資産を増やすという面では、いくつかのデメリットも存在します。

- 預金金利が低く、資産が増えにくい

- お金がすぐに引き出せない

- 途中解約すると、ほぼ利息がつかない

1点目は、普通預金と比較すると金利は高いものの、投資信託や株式などの投資商品と比べると、その差は歴然です。例えば、投資信託や株式投資の場合、リスクはあるものの、年間で数%以上のリターンを目指すことも可能です。一方、定期預金は、たとえ1,000万円を預けたとしても、現在の低金利時代では、数年預けてもほとんど増えない可能性があります。

2点目は、定期預金は、原則として満期日まで引き出すことができません。つまり、せっかく投資のチャンスが巡ってきても、すぐに資金を動かすことができません。

3点目について、定期預金は、原則として満期日まで引き出すことができません。やむを得ず中途解約した場合、預け入れた際の金利ではなく、普通預金と同じような非常に低い金利が適用されてしまいます。

元本保証で運用する方法2. 個人向け国債

1000万円を元本保証で運用する方法の2つ目は、個人向け国債です。

個人向け国債とは、日本国が発行する債券で、私たち個人投資家でも購入できます。国が私たちの大切なお金を借り、その利息を私たちに支払うという仕組みです。

最大の特徴は「元本保証」であること。つまり、満期まで保有すれば、投資した元本が保証されます。銀行預金と同じように、安心して投資できる点が大きな魅力です。

個人向け国債の概要・期待年利率

個人向け国債には、大きく分けて以下の3つの種類があります。

- 固定金利型: 金利がずっと固定されているタイプ

- 変動金利型: 市場金利に合わせて、半年ごとに金利が見直されるタイプ

- 物価連動型: 消費者物価指数の上昇に応じて、元本や利息が増えるタイプ

2023年9月現在の期待年利率は、最低0.05%、最大で年1.7%となっています。(※金利は変動するため、最新情報は金融機関のウェブサイト等でご確認ください。)

個人向け国債のメリット

個人向け国債のメリットは、以下の3点です。

- 元本保証で安心

- 比較的高い利回り

- 少額から投資可能

1点目については、国が発行体なので、銀行預金と同じように元本が保証されています。

2点目については、銀行預金よりも高い利回りが期待できます。

3点目については、1万円から購入できるので、投資初心者にも始めやすいです。

個人向け国債のデメリット

個人向け国債のデメリットは、以下の2点です。

- 中途換金すると損失の可能性あり

- インフレに弱い

1点目については、原則として、1年間は換金できません。また、1年経過後も、中途換金する際には、直前2回分の利息相当額が差し引かれます。

2点目については、物価上昇率が高い場合は、実質的な価値が減少する可能性があります。

元本保証で運用する方法3. 貯蓄型保険

1000万円を元本保証で運用する方法の3つ目は、貯蓄型保険です。貯蓄型保険は、保険料の一部を積み立て、将来支払われる金融商品です。以下の見出しでは、貯蓄型保険の概要と期待年利率、メリット、デメリットについて解説します。

貯蓄型保険の概要・期待年利率

貯蓄型保険って名前だけ聞くと、お金が貯まりそうなイメージですよね。でも、実際はどんな仕組みで、どんなメリット・デメリットがあるのでしょうか。

貯蓄型保険とは、支払った保険料の一部が貯蓄として積み立てられ、満期や特定の条件を満たした時に、お金を受け取れる保険商品です。

例えば、毎月1万円の保険料を10年間払い続けるとします。このうち、一部は死亡保障などの保険部分に充てられ、残りが貯蓄として積み立てられます。そして、10年後の満期を迎えると、積み立てられたお金に利息が付いて戻ってくるという仕組みです。

代表的な貯蓄型保険には、以下のような種類があります。

- 死亡保険(終身保険)

- 介護保険

- 学資保険

死亡保険(終身保険)は、死亡時に保険金が支払われる保険です。一生涯保障が続くため、万が一への備えとして加入する人が多いです。

介護保険は、特定の介護状態になった場合に保険金が支払われる保険です。公的介護保険だけでは不安という方や、将来の介護費に備えたいという方に選ばれています。

学資保険は、子供が将来、進学する際の費用を準備するための保険です。満期時にまとまったお金を受け取ることができ、教育資金の計画的な準備に役立ちます。

貯蓄型保険のメリット

将来のお金に備えたいけど、投資はちょっと不安…そんな方におすすめなのが「貯蓄型保険」です。貯蓄型保険は、保険の保障を受けながら、同時に貯蓄もできる便利な商品です。

今回は、貯蓄型保険の3つのメリットについて、具体的に解説していきます。

- 満期時や万が一の時にはお金が戻ってくる!

- 税金がお得になることも!

- 急な出費にも安心!「契約者貸付制度」

1点目については、貯蓄型保険は、毎月支払う保険料の一部が貯蓄として積み立てられます。そのため、契約期間が満了した時や、万が一被保険者に何かあった時には、積み立てられたお金を受け取ることができます。

つまり、保険の保障を受けながら、将来のために計画的に貯蓄ができるという、一石二鳥の仕組みなんです。

2点目については、貯蓄型保険は、条件によっては税金面で有利になる場合があります。例えば、一定の要件を満たした貯蓄型保険に加入すると、支払った保険料の一部が所得控除の対象となり、所得税や住民税が軽減されることがあります。

ただし、適用される条件などは保険商品によって異なるため、事前にしっかりと確認することが大切です。

3点目について、貯蓄型保険には、「契約者貸付制度」という便利な制度があります。これは、急な出費が必要になった際に、解約せずに、積み立てられたお金を担保にお金を借りることができるというものです。

万が一、病気やケガでまとまったお金が必要になった場合でも、保険を解約せずに、これまで通り保障を受け続けることができます。

貯蓄型保険のデメリット

貯蓄型保険は、保障と貯蓄を同時に準備できるというメリットがありますが、一方で、注意すべき点もあります。例えば、貯蓄型の保険商品は、運用利回りが低い傾向にあります。そのため、インフレが進むと、受け取るお金の実質的な価値が大きく目減りしてしまう可能性もあります。

- 保険料が高い

- 契約期間中に解約すると元本割れする

- 利率固定型の場合インフレ対応が厳しい

1点目については、貯蓄型保険は、掛け捨て型保険と比較して保険料が高額になる傾向があります。

例えば、30歳男性が死亡保障1,000万円の保険に加入する場合、掛け捨て型保険であれば月々数千円の保険料で済むケースが多いですが、貯蓄型保険だと月々数万円になることもあります。これは、保険料の一部が貯蓄に回されるためです。

仮に、毎月数万円の保険料を支払う余裕があり、それを全額貯蓄に回すことができれば、貯蓄型保険に加入しなくても、自身で効率的に資産形成ができる可能性もあります。

2点目については、貯蓄型保険は、契約期間中に解約すると、払い込んだ保険料よりも解約返戻金が少なくなる「元本割れ」が発生する可能性があります。

これは、貯蓄型保険には、契約初期費用や事業費などの諸経費が差し引かれるためです。特に、契約初期に解約した場合、支払った保険料の大部分を諸経費が占め、解約返戻金がほとんど戻ってこないケースもあります。

また、「低解約払戻金期間」と呼ばれる期間が設定されている保険商品も多く、この期間中の解約は、通常よりも解約返戻金が少なくなるため注意が必要です。

3点目については、貯蓄型保険には、将来受け取れる金額があらかじめ決まっている「利率固定型」と、運用成績によって変動する「変動利率型」があります。

利率固定型は、将来の受取額が確定している安心感がありますが、インフレ(物価上昇)が発生すると、受け取れる金額の実質的な価値が目減りしてしまう可能性があります。

例えば、将来受け取る金額が1,000万円と決まっていても、インフレによって物価が2倍になれば、1,000万円で購入できる商品やサービスは半分になってしまいます。

保険は、あくまでも長期的な視点で加入を検討することが大切です。

貯蓄型保険は、将来への備えとして有効な手段の一つですが、加入する際は、メリットだけでなくデメリットも理解した上で、自身のライフプランや家計状況に合った商品を選ぶようにしましょう。

元本保証で運用する方法4. 社債

1000万円を元本保証で運用する方法の4つ目は、社債です。社債は、企業が資金調達のために発行する債券です。以下の見出しでは、社債の概要と期待年利率、メリット、デメリットについて解説します。

社債の概要・期待年利率

社債とは、簡単に言うと「企業が発行する借金の証書」のようなものです。企業は事業を拡大したり、新しい設備を導入したりする際に、銀行からお金を借りるだけでなく、社債を発行して、投資家から資金を調達することがあります。

投資家にとってのメリットは、社債を購入することで、企業にお金を貸した見返りとして 利息(クーポン) を受け取ることができる点です。クーポンはあらかじめ決められた利率で、年に1回または2回支払われます。もちろん、投資したお金は、満期になれば元本が返済されます。

社債の年利は、企業の信用度や市場状況によって異なり、一般的に0.20%~2.0%前後です。銀行預金よりも高い利回りが見込める点が、社債投資の魅力の一つと言えるでしょう。

ただし、社債投資にはリスクも存在します。企業の業績が悪化し、約束通りに利息を支払えなくなったり、元本を返済できなくなったりする可能性があります。これを「デフォルト(債務不履行)」と言います。

また、金利の変動によって、社債の価格が上下することもあります。金利が上昇すると、一般的に社債の価格は下落します。

従来、社債は機関投資家向けに発行されることが多く、最低購入単位が1億円程度と高額でした。しかし、近年では、個人投資家でも投資しやすいように、最低購入単位を100万円程度に小口化した「個人向け社債」も増えています。

社債投資は、株式投資に比べて値動きが小さく、安定した収益を期待できる投資方法と言えます。もちろん、リスクもゼロではありませんので、投資する際には、企業の信用力や市場状況などを十分に検討することが大切です。

社債のメリット

「低金利時代に安定収入を得たい」「株式投資以外で資産運用に挑戦したい」と考えていませんか?もしそうなら、社債投資が一つの選択肢となるかもしれません。社債は、企業が資金調達のために発行する債券のこと。株式投資に比べてリスクが低く、安定したリターンを得られる可能性がある点が魅力です。

具体的には、以下3点のメリットがあります。

- 原則として元本が保証され、安定した投資が可能

- 預貯金よりも高い利回りが見込める

- 企業の成長に応じて、高いリターンを得られる可能性がある

1点目については、社債は、満期が来れば、発行体である企業から投資家に元本が返済されます。しかし、企業が倒産した場合などは、元本が保証されないケースもあります。これを「信用リスク」と呼びます。

信用リスクの高さは、格付け機関が発行する「格付け」によって評価されます。格付けが高いほど、信用リスクは低く、元本が返済される可能性が高いとされています。

2点目については、社債の利回りは、一般的に銀行預金や国債よりも高めに設定されています。例えば、銀行預金の金利が0.1%程度であるのに対し、社債の利回りの中には2~3%程度のものも存在します。

ただし、社債の利回りは、発行企業の信用力や市場金利など、様々な要因によって変動します。一般的に、信用力の高い企業が発行する社債は利回りが低く、信用力の低い企業が発行する社債は利回りが高くなる傾向があります。

3点目について、社債の中には、「転換社債」と呼ばれる種類があります。転換社債は、一定の条件を満たした場合、株式に転換することができる社債です。

例えば、A社の株価が100円の時に、1株あたり1,000円で転換できる転換社債を発行したとします。その後、A社の株価が200円に上昇した場合、転換社債保有者は、1,000円で買った転換社債を、2,000円の価値を持つ株式に転換することができます。

このように、転換社債は、株式投資と同様のリターンを得られる可能性を秘めている点が魅力です。ただし、株価が下落した場合、転換せずに保有し続ける、または損失を覚悟で売却する必要があり、リスクも伴います。

社債のデメリット

社債って儲かるって聞くけど、リスクもあるのか、そう思ったことはありませんか? 投資初心者の方は、社債のデメリットとして、以下の3点を押さえておきましょう。

- 購入ハードル

- 元本割れのリスク

- 流動性が低さ

1点目について、社債は、個人向けのものであっても最低購入金額が10万~100万円程度と、株式投資などと比べて手軽に始められる金額とは言えません。まとまった資金が必要になる点は、投資初心者にとってハードルが高いと言えるでしょう。

2点目について、株式投資と同様に、投資である以上、元本が保証されているわけではありません。特に、発行元の企業が倒産した場合、投資したお金が戻ってこないリスクがあります。このリスクを軽減するためには、格付け機関が評価した企業の格付けをチェックすることが重要です。格付けが高いほど、財務状況が安定しており、元本割れのリスクは低くなる傾向にあります。

3点目について、社債は株式と比べて、市場で売買される頻度が低く、流動性が低いという特徴があります。そのため、すぐに売却したいと思っても買い手が見つからない場合や、希望する価格で売却できない可能性があります。また、市場の動向によっては、売却価格が購入価格を下回ることもあり、損失を被る可能性もある点は理解しておきましょう。

1000万円を元本保証で運用するメリット・デメリット

1000万円を元本保証で運用する場合、メリットだけではなくデメリットもあります。以下の見出しでは、1000万円を元本保証で運用する場合の具体的なメリット、デメリットについて解説します。

- 1000万円を元本保証で運用するメリット

- 1000万円を元本保証で運用するデメリット

1000万円を元本保証で運用するメリット

まとまったお金として1000万円を手にしたら、将来のために有効活用したいと考える方も多いのではないでしょうか。 しかし、投資は元本割れの可能性もあり、不安を感じる方もいるかもしれません。そんな方におすすめなのが「元本保証」の金融商品です。

元本保証とは、投資したお金が減らず、預けた時と同じ金額が保証される仕組みのこと。つまり、リスクを最小限に抑えながら、将来に備えた資産形成ができるのです。ここでは、元本保証投資で得られるメリットをご紹介します。

- 将来への不安を減らし、穏やかな毎日を送れる

- 投資初心者でも始めやすく、無理なく資産形成を進められる

- 忙しい毎日でも、手間をかけずに資産運用ができる

1点目について、元本保証であれば、投資額が減る心配がないため、将来に対する不安を大きく軽減できます。 「老後の生活費が足りなくなるかもしれない」「病気や事故で働けなくなったらどうしよう」といった不安から解放され、穏やかな気持ちで毎日を過ごせるようになるでしょう。

2点目について、投資信託や株式投資など、元本が保証されていない投資商品は、専門知識や経験が必要となる場合が多く、投資初心者にはハードルが高いと感じるかもしれません。一方、元本保証商品は、商品内容や仕組みが比較的シンプルで、専門知識がなくても始めやすいというメリットがあります。

例えば、銀行の定期預金や国債、一部の保険商品は元本保証であることが多く、投資初心者でも安心して始められるでしょう。

3点目について、仕事や家事などで忙しい方にとって、投資に時間や手間をかけられないという悩みはつきものです。その点、元本保証の商品は、一度預け入れてしまえば、あとは満期まで保有しておくだけで、特別な操作や管理はほとんど必要ありません。

例えば、積立型の保険商品であれば、毎月自動で積み立てられるため、手間をかけることなく、計画的に資産形成を進めることができます。

このように、元本保証商品は、投資初心者の方や、忙しい方でも、安心して将来に備えることができる有効な手段と言えるでしょう。

1000万円を元本保証で運用するデメリット

大切なお金を減らしたくない気持ちはよく分かりますが、元本保証の商品には知っておくべき落とし穴があります。ここでは、デメリットについてご紹介します。

- 低すぎるリターンでの運用

- 超低金利時代で長期運用が裏目に

- インフレの影響を受けやすい

1点目について、元本保証の商品は、安全性が高い代わりに、リターン(利益)が低く設定されていることが多いです。例えば、銀行の定期預金は元本保証ですが、金利はごくわずか。頑張って貯めた1000万円も、雀の涙ほどの利息しかつきません。投資信託など、リスクを取って積極的に運用する商品に比べると、大きな差が出てしまうでしょう。

2点目について、「塵も積もれば山となる」と言うように、元本保証の商品は長期運用でメリットを発揮する… と思っていませんか?確かに、長い目で見ることは大切ですが、現在の超低金利時代では、元本保証の商品で大きな利益を得るのは難しいのが現実です。1000万円を運用しても、年間数万円の増加にしかならないケースも珍しくありません。

3点目について、近年、ニュースで「インフレ」という言葉を耳にする機会が増えましたよね? インフレとは、モノの値段が全体的に上がる現象のこと。例えば、今までは100円で買えたものが、110円出さないと買えなくなるイメージです。仮に、元本保証の商品で年間0.5%の利息がついたとしても、インフレ率が1%であれば、実質的には目減りしていることになります。

今回は、元本保証の商品を選ぶ上でのメリットや注意点を解説しました。元本保証は魅力的ですが、低金利やインフレの影響を受けやすいという側面も理解しておく必要があります。ぜひ、他の投資方法も比較検討し、ご自身の資産状況やリスク許容度に合った方法で、賢く資産運用を進めていきましょう。

1000万円を元本保証での運用が向いている人

1000万円を元本保証での運用が向いている人の特徴は、以下のとおりです。

- 長期間の資産運用を前提としている人

- 資産を大きく増やすよりも守ることを優先したい人

- 投資の知識が少なくかつ忙しい人

以下の見出しでは、上記それぞれの特徴について解説します。

長期間の資産運用を前提としている人

「元本保証」と聞くと、あまり増えないイメージを持つかもしれません。確かに、ハイリスク・ハイリターンを狙う投資と比べると、短期間で大きく増やすことは難しいです。しかし、じっくりと時間をかけて運用する長期投資においては、着実に資産を増やせる有効な手段になります。

例えば、毎月コツコツと10万円ずつ、年間120万円を30年間積み立てたとしましょう。さらに、安全性を重視して、元本保証で年利0.3%の定期預金で運用した場合、30年後には元本に加えて約108万円の利息が受け取れます。

計算式

年間利息: 120万円 × 0.3% = 3,600円

30年間の利息: 3,600円/年 × 30年 = 10万8千円

このように、コツコツと積み立てを続けることで時間も味方につけ、着実に資産を増やせることが分かります。

元本保証の長期運用はローリスク・ローリターンの特性を持つため、短期間での大きな利益を期待するのは難しいです。しかし長期間の運用を前提としている場合は、ある程度資産を増やすことができます。

仮に1000万円を年利0.30%で30年間運用した場合の結果は、1094万1620円です。

参照:資産運用かんたんシミュレーション|アセットマネジメントOne

決して大きく増えているわけでありませんが、ほぼノーリスクであれば、ただ普通預金しておくよりはよいはずです。

資産を大きく増やすよりも守ることを優先したい人

資産の目減りに対する不安が強い方にとって、元本保証の運用は有効な選択肢の一つです。元本が保証されているため、安心して運用を続けることができます。

また、後から積立額を増やしていけば、資産はさらに大きくなります。例えば元本1000万円に加えて、毎月3万円を積み立てて年利0.30%で30年間運用した場合、総額は2224万1057円まで増えます。

投資の知識が少なくかつ忙しい人

投資初心者の方や、忙しい毎日で投資の勉強に時間を割くのが難しい方にとって、元本保証の商品は魅力的な選択肢の一つと言えるでしょう。なぜなら、元本が保証されているため、市場の変動に一喜一憂することなく、預けたお金が減る心配がないという安心感を得ながら運用できるからです。

元本保証の商品には、銀行の定期預金や、生命保険会社が販売する元本保証型の保険商品など、様々な種類があります。もちろん、商品を選ぶ際には、商品によって異なるリスクやリターン、手数料などを理解しておく必要があります。しかし、株式投資のように、日々変化する市場や企業の状況を分析する必要がないため、比較的取り組みやすいと言えるでしょう。そのため、仕事やプライベートで忙しい方でも、無理なく資産形成を始められるという点も、大きなメリットと言えるでしょう。

元本保証の商品は、あくまで投資の選択肢の一つです。ご自身の投資目的やリスク許容度などを考慮した上で、最適な商品を選択することが大切です。

1000万円の運用シミュレーション【リスク別】

以下の見出しでは、1000万円の運用シミュレーションをリスク別に紹介します。リスクの大きさによって、1000万円をどれだけ増やせるのかも変わってくるため、まずはいずれのパターンも確認してみてください。

- 1000万円をローリスクで運用した場合のシミュレーション

- 1000万円をミドルリスク・ミドルリターンで運用した場合のシミュレーション

- 1000万円をハイリスク・ハイリターンで運用した場合のシミュレーション

1000万円をローリスクで運用した場合のシミュレーション

まずは、1000万円をローリスクで運用した場合のシミュレーションを紹介します。

設定条件は、以下のとおりです。

- 金融商品:定期預金

- 利回り:0.10%(固定金利)

運用年数別の運用結果は、以下の表のとおりです。

| 運用年数 | 運用結果 |

|---|---|

| 5年 | 1005万124円 |

| 10年 | 1010万498円 |

| 15年 | 1015万1125円 |

| 20年 | 1020万2005円 |

| 25年 | 1025万3141円 |

| 30年 | 1030万4533円 |

表を見ると、長期間運用しても数十万円しか増えていないことがわかります。また運用年数が5年延びても、利息は5万円と数千円しか変わっていません。ローリスクの場合、ただ普通預金をしておくよりはよいですが、資産を大きく増やすことは困難です。

1000万円をミドルリスク・ミドルリターンで運用した場合のシミュレーション

続いて、1000万円をミドルリスク・ミドルリターンで運用した場合のシミュレーションを紹介します。

設定条件は、以下のとおりです。

- 金融商品:投資信託

- 利回り:5%(固定金利)

| 運用年数 | 運用結果 |

|---|---|

| 5年 | 1283万3587円 |

| 10年 | 1647万95円 |

| 15年 | 2113万7040円 |

| 20年 | 2712万6403円 |

| 25年 | 3481万2905円 |

| 30年 | 4467万7444円 |

表を見ると、15年運用の時点で元本1000万円が2倍に増えています。リスクは多少上がるものの、資産運用の意味を成していると感じられるような成果が出ています。また運用期間15年と30年の場合を比較すると、資産は約2.12倍まで増えているため、複利による効果も大きく反映されているといえるでしょう。

1000万円をハイリスク・ハイリターンで運用した場合のシミュレーション

最後に、1000万円をハイリスク・ハイリターンで運用した場合のシミュレーションを紹介します。

設定条件は、以下のとおりです。

- 金融商品:株式投資

- 利回り:10.0%(固定金利)

| 運用年数 | 運用結果 |

|---|---|

| 5年 | 1645万3090円 |

| 10年 | 2707万415円 |

| 15年 | 4453万9196円 |

| 20年 | 7328万737円 |

| 25年 | 1億2056万9451円 |

| 30年 | 1億9837万3,994円 |

利回り10.0%となると、資産は圧倒的に大きく増えます。運用25年の時点で資産は1億円を超えるため、普通に生活する分にはほとんど困らなくなるでしょう。ただし上記結果にはリスクが一切反映されておらず、ハイリスク・ハイリターンな投資は元本割れのリスクも高いため、成功したケースのみを考えるのは避けましょう。

1000万円を運用する際のポートフォリオ【リスク許容度別】

続いて、1000万円を運用する際のポートフォリオをリスク許容別に紹介します。ちなみに投資におけるポートフォリオとは、金融商品の組み合わせ(どの商品をどのくらい持つか)という意味です。

- リスクを抑えながら少しずつ増やす運用方法

- リスクとリターンをバランスよくする運用方法

- 大きなリスクを負って短期間で増やす運用方法

リスクを抑えながら少しずつ増やす運用方法

堅実に資産形成をするためには、リスクとリターンのバランスを意識したポートフォリオを組むことが重要です。この記事では、リスクを抑えながら少しずつ資産を増やせるポートフォリオ例を解説します。

【リスクを抑えるポートフォリオ例】

個人向け国債:40%

社債:40%

投資信託(インデックスファンド):20%

株式投資:20%

(1)個人向け国債

日本国が元本と利息を保証しているため、安全性は非常に高いと言えるでしょう。インフレ時に実質的な価値が減少する可能性があります。

(2)社債

企業が発行する債券であり、個人向け国債よりも利回りが高い傾向にあります。ただし、企業倒産のリスクがある点は理解しておく必要があります。

(3)投資信託(インデックスファンド)

日経平均株価やTOPIXなどの市場平均に連動することを目指すため、個別銘柄に投資するよりもリスクを抑えられます。分散投資によりリスクを抑えつつ、比較的高いリターンを狙えます。

このポートフォリオの特徴は、元本保証のある金融商品を8割とすることで、リスクを抑えながら安定的なリターンを目指せる点です。

投資は、将来の不安を軽減し、豊かな生活を送るための有効な手段です。少額からでも始められるので、本記事を参考にして、ご自身に合った方法で投資を始めてみてはいかがでしょうか。

リスクとリターンをバランスよくする運用方法

リスクとリターンをバランスよく考えることが重要です。今回は、中長期的な視点で資産形成を目指す初心者の方に向けて、リスクを抑えつつ安定収益も期待できるポートフォリオ例をご紹介します。

【バランス型ポートフォリオ例】

個人向け国債:30%

投資信託(インデックスファンド):50%

株式投資:20%

(1)個人向け国債

個人向け国債は、国が元本を保証しているため、安全性が高い金融商品です。預貯金に比べて金利が高めに設定されているのも魅力です。ただし、中途換金する場合には元本割れのリスクもゼロではありません。今回のポートフォリオでは、資金の流動性も考慮し、全体の30%を目安にしています。

(2)投資信託(インデックスファンド)

投資信託は、多くの投資家から集めた資金を、専門家が株式や債券などに投資する金融商品です。その中でも、日経平均株価やTOPIXなどの市場平均に連動することを目指す「インデックスファンド」は、長期投資に適しており、安定的な収益が期待できます。

(3)株式投資

株式投資は、企業の成長に伴い、株価上昇による値上がり益や配当金などのインカムゲインが期待できる投資方法です。ただし、価格変動リスクが高く、元本割れの可能性もゼロではありません。リスク許容度を踏まえ、今回はポートフォリオ全体の20%を目安に投資します。

今回ご紹介したポートフォリオ例は、あくまでも一例です。ご自身の年齢や投資経験、リスク許容度に合わせて、それぞれの投資配分を調整する必要があります。例えば、リスクを取りたくないという方は、個人向け国債の比率を増やし、株式投資の比率を減らすなど、ご自身の状況に合わせてカスタマイズしてみましょう。

大きなリスクを負って短期間で増やす運用方法

投資をする上で、短期間で大きく資産を増やしたいと考える方もいるかもしれません。しかし、大きな利益を狙うほど、その反対に大きな損失を被る可能性も高まります。

今回は、短期間で資産増加を目指す場合の一つの例として、株式投資と投資信託を組み合わせたポートフォリオをご紹介します。

【ポートフォリオ例】

株式投資:80%

投資信託(アクティブファンド):20%

このポートフォリオは、株式投資の割合が高く設定されているため、価格変動の大きい銘柄に投資した場合、短期間で大きな利益を得られる可能性もあれば、逆に大きな損失が発生する可能性もあります。投資信託においても、アクティブファンドはインデックスファンドと比較して、より大きな利益を狙える可能性がある一方で、リスクも高くなる傾向があります。

投資信託は、株式投資ほど短期間での大きな利益は期待できませんが、分散投資によってリスクを抑えながら、中長期的な資産形成を目指すことができます。

投資をする前に、まずはご自身の投資目標やリスク許容度などをしっかりと見極めることが重要です。

1000万円の運用でおすすめのヘッジファンドとは

1000万円の運用には、ヘッジファンドがおすすめです。以下の見出しでは、ヘッジファンドの概要とメリット、おすすめのヘッジファンドである「BMキャピタル」について解説します。

- ヘッジファンドとは

- ヘッジファンドのメリット

- ヘッジファンドならBMキャピタルがおすすめ

ヘッジファンドとは

「ヘッジファンド」って聞いたことありますか? まるでハリウッド映画に出てくるような、大富豪が巨額の資産を運用する秘密の投資方法…そんなイメージを持つ方もいるかもしれません。

実際には、ヘッジファンドは私たち個人投資家も利用できる投資信託の一種です。しかし、一般的な投資信託とはいくつかの点で異なり、独自の投資戦略を用いることで、高いリターンを目指します。

ヘッジファンドのメリット

ヘッジファンドは、一般的な投資信託とは異なる特徴を持っていますが、具体的にどのようなメリットがあるのでしょうか。主なメリットとして、以下の3つが挙げられます。

- 運用をプロに任せられる

- 市場環境の影響を受けにくい

- 高利回りを期待できる

1点目について、ヘッジファンドには、独自の投資戦略や情報網を持つファンドマネージャーが存在し、彼らが市場の動向を分析し、高度な運用戦略を実行することで、高いパフォーマンスを目指します。

2点目について、ヘッジファンドは、空売りやオプションなどの取引方法も活用することで、市場が下落した場合でも利益を追求する戦略をとることができます。

3点目について、ヘッジファンドは、年利約6.0~30.0%という高利回りで、ローリスクのヘッジファンドでも年利6.0%以上を期待できる点は魅力です。

ヘッジファンドならBMキャピタルがおすすめ

資産運用で着実に利益を目指したいあなたへ。BMキャピタルをご紹介します。

BMキャピタルは、2013年に設立され、東京・六本木に本社を置く投資会社です。(※1)

BMキャピタルの魅力は、代表である森山武利氏が率いる経験豊富な運用チームにあります。森山氏は30年以上にわたり金融業界で活躍してきたベテランであり、その豊富な知識と経験を活かした運用戦略が強みです。

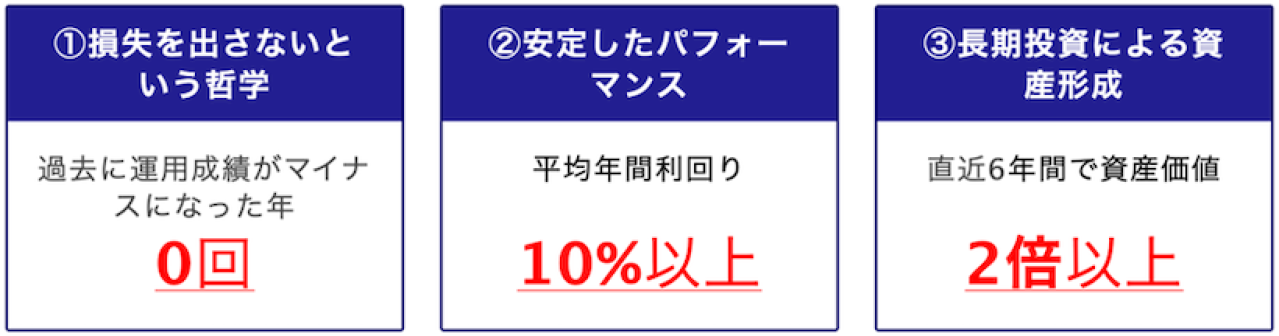

BMキャピタルの強みは、以下のとおりです。

設立以来、BMキャピタルは常にプラスの運用成績を収めており、その平均年間利回りは10%を超えています。(※2)これは、仮に1000万円を30年間運用した場合、約2億円にまで成長する可能性を示唆しています。 さらに注目すべきは、直近6年間で資産価値が2倍以上に増加している点です。これは、BMキャピタルが投資家から高い評価を受け、運用資金を着実に増やしていることを示しています。(※3)

「投資に興味はあるけれど、リスクは抑えたい」「安定した利益を目指したい」とお考えての方は、BMキャピタルを検討してみてはいかがでしょうか。

※1 運用資産総額や運用ファンド数などの詳細は、BMキャピタルの公式ウェブサイトをご覧ください。 ※2 これまでの運用成績は過去の結果であり、将来の投資成果を保証するものではありません。

※3 投資信託は価格の変動等により、元本損失が生じる場合があります。

1000万円を元本保証で運用する方法をおさらい

1000万円を元本保証で運用する方法には、以下の4種類があります。

- 定期預金

- 個人向け国債

- 貯蓄型保険

- 社債

1000万円を元本保証で運用することは、安全性重視の方には有効な手段ですが、低金利が続く現状では、大きな資産増加は期待できません。

リスクを抑えつつ、より高いリターンを目指すのであれば、投資信託なども視野に入れ、ご自身の投資目標やリスク許容度に応じたポートフォリオを検討していく必要があります。将来設計に基づき、最適な資産運用を実現しましょう。

日本国内ヘッジファンドランキング20選|高利回りおすすめ企業一覧

この記事では、ヘッジファンドのおすすめをランキング形式でご紹介します。ヘッジファンドと聞くとどのようなイメージをお持ちでしょうか。政府が進める「貯蓄から投資へ」の流れの中で、株...