日本製鉄の企業概要

日本製鉄とは、日本でトップの鉄鋼メーカーです。世界で見ても鉄鋼生産量で4位につけています(出典:World Steel Association)。新日本製鐵と住友金属工業が2012年に合併してできた新日鐵住金を前身とし、2019年4月1日に日本製鉄に社名を変更しました。

企業概要は下表の通りです。

| 企業名 | 日本製鉄株式会社(読み仮名:にっぽんせいてつ) 英文名:NIPPON STEEL CORPORATION |

|---|---|

| 資本金 | 4,195億円 |

| 従業員 | 106,068名(2023年3月31日現在) |

| 主な事業 | 製鉄、エンジニアリング、ケミカル・マテリアル、システムソリューションの各事業 |

日本製鉄の事業内容

日本製鉄は、主業の製鉄に加え、エンジニアリング事業、ケミカル・マテリアル事業、システムソリューション事業と、大きく4つの事業ドメインがあります。グループ会社含め推進するそれぞれの事業内容について見ていきましょう。

- 製鉄事業

- エンジニアリング事業

- ケミカル・マテリアル事業

- システムソリューション事業

製鉄事業

製鉄事業は、祖業であり現在も売上の約85%を占めるメイン事業です。船舶や大規模構造物、橋梁やエネルギープラントに使われる厚板や鋼管、鉄道や自動車の主要部品や、チタンやステンレスといった製品も製造しています。

エンジニアリング事業

エンジニアリング事業は、グループ企業の日鉄エンジニアリングが担います。鉄鋼生産設備や廃棄物処理設備、石油や天然ガス等のエネルギー関連のプラントやパイプライン設備を製造します。売上高では製鉄事業に次ぐ規模で約7%となります。

ケミカル・マテリアル事業

ケミカル・マテリアル事業は、グループ企業の日本ケミカル&マテリアルが担い、新日鉄住金化学と新日鉄住金マテリアルズの事業が統合されてできた会社です。売上の割合では約4%を占めます。ベンゼンやトルエン等の基礎化学品や潤滑油、工業用ガス、有機ELディスプレイの素材等を製造しています。

システムソリューション事業

システムソリューション事業は、グループ企業の日鉄ソリューションが担い、売上割合は約5%です。鉄鋼製造とシステムソリューションは離れた事業のようですが、製鉄における高炉にどの材料をどれだけ投入しどれだけの生産物を得られるかといった計算には高度な数学的モデルが必要とされます。そのモデル実装にシステムが求められるため、親和性のある事業なのです。

日本製鉄の業績推移|売上・営業利益

日本製鉄の業績を、売上や利益の観点から見てみましょう。 鉄鋼業界も新型コロナウイルス感染拡大の影響を受けており、2019年度、2020年度に売上が下落し、税引前利益もマイナスに落ち込んでいます。

▼スクロールできます

| 年度 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|---|

| 売上収益 | 5,712,965 | 6,177,947 | 5,921,525 | 4,829,272 | 6,808,890 | 7,975,586 |

| 事業利益 | 288,700 | 336,941 | -284,417 | 110,046 | 938,130 | 916,456 |

| 税引前利益 | 271,760 | 248,769 | -423,572 | -8,656 | 816,583 | 866,849 |

(単位:百万円)

日本製鉄の株価推移|過去10年のチャート

日本製鉄の株価チャートを長期スパンで観察すると、2つの時期で大きく下落していることが分かります。1つ目は2008年のリーマンショックを受けた世界同時不況を背景にしたものですが、2013年には持ち直しています。

2つ目は2020年からの新型コロナウイルスの感染拡大時期です。ここでは、より直近の動きである2013年以降10年間における下落時期と、新型コロナウイルス後の回復時期の 2つに分けて解説します。

出典:Yahoo!ファイナンス

- 2013〜2020年にかけて株価が徐々に下落

- 2021〜2022年にかけて株価が上昇

2013〜2020年にかけて株価が徐々に下落

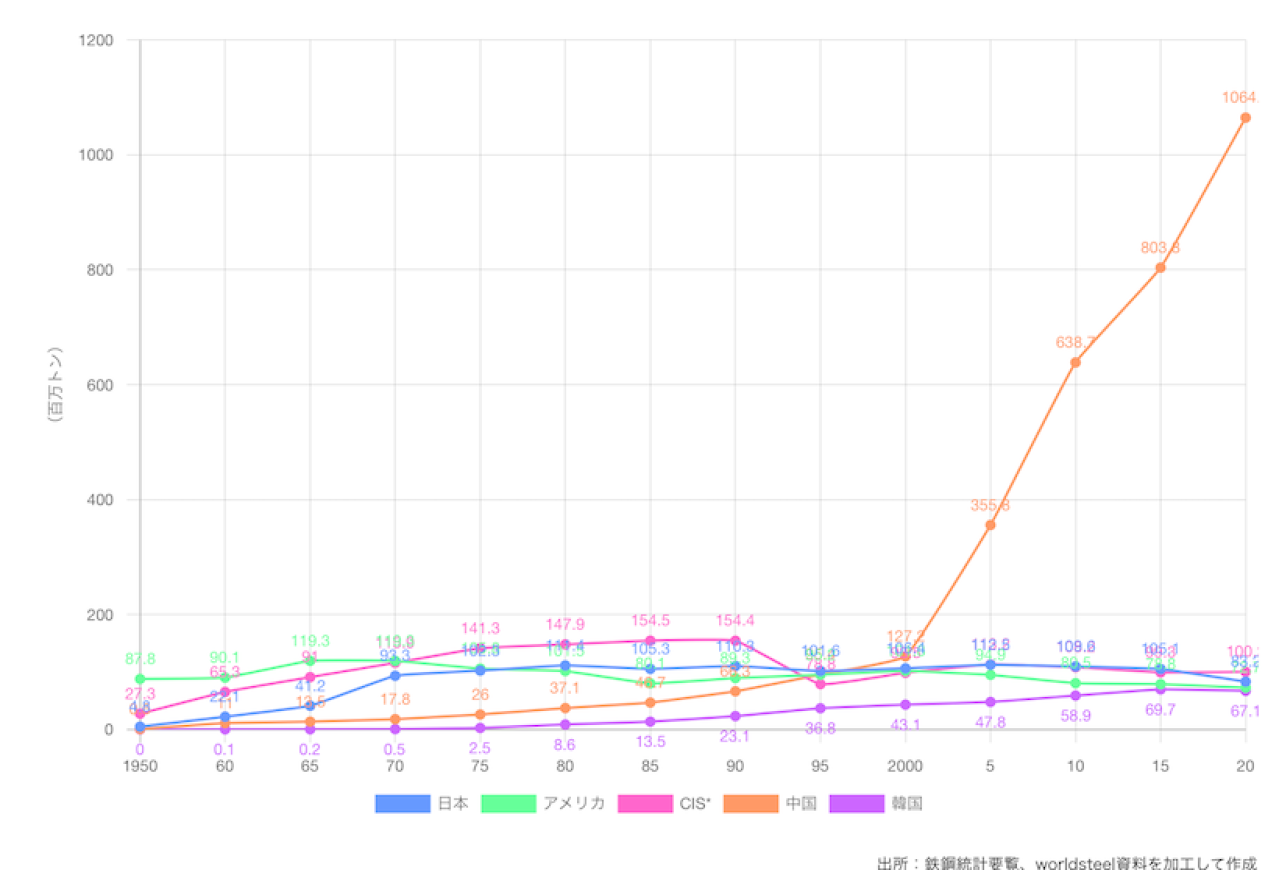

リーマンショック後に一度復活した株価が下落し続けた理由の1つとして、中国の生産量増大があります。下の粗鋼生産量の推移のグラフを参照すると、2000年以降は、需要の増加分をほぼ中国が吸収してしまっていることが分かります。景気回復後に持ち直した日本製鉄の株価も、この市況を受けて徐々に下落していきました。

■主要製鉄国の粗鋼生産長期推移

中国における鉄鋼生産は、1978年に日本製鉄が経済支援のため宝山鋼鉄に技術供与したことが始まりです。そこから急激に拡大した中国の鉄鋼生産に対し、日本は今や技術流出に怯え、技術侵害を争う関係になりました。

そのトレンド下において、新型コロナウイルスの感染拡大が発生し、2020年に更に大きく落ち込むような株価の動きを見せたことになります。

2021〜2022年にかけて株価が上昇

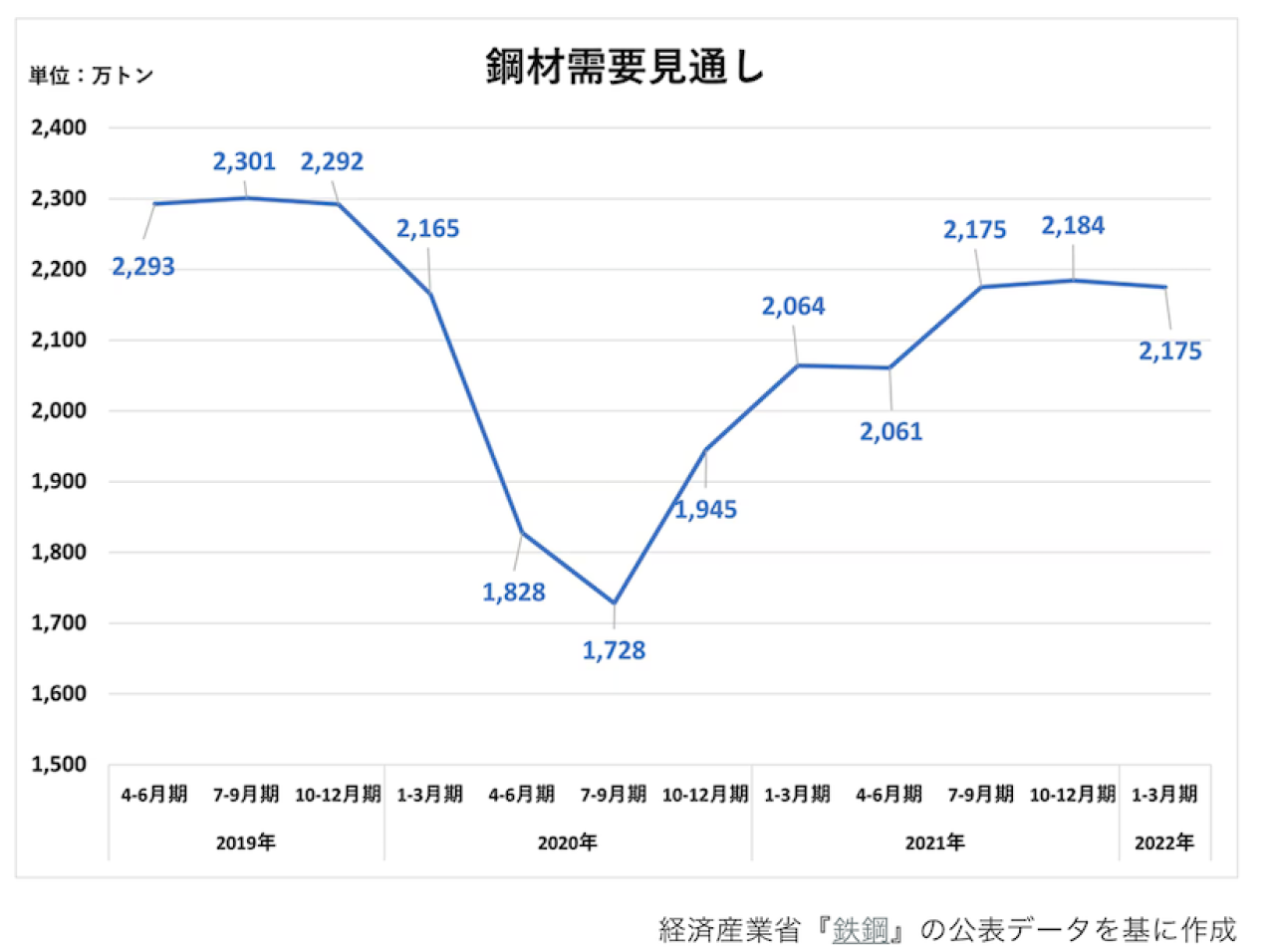

新型コロナウイルス感染の収束後は、インフラへの投資が進みました。事実、経済産業省のデータを基にLIFULL HOME’Sが作成したグラフを見ると、鉄鋼需要が持ち直していることが分かります。

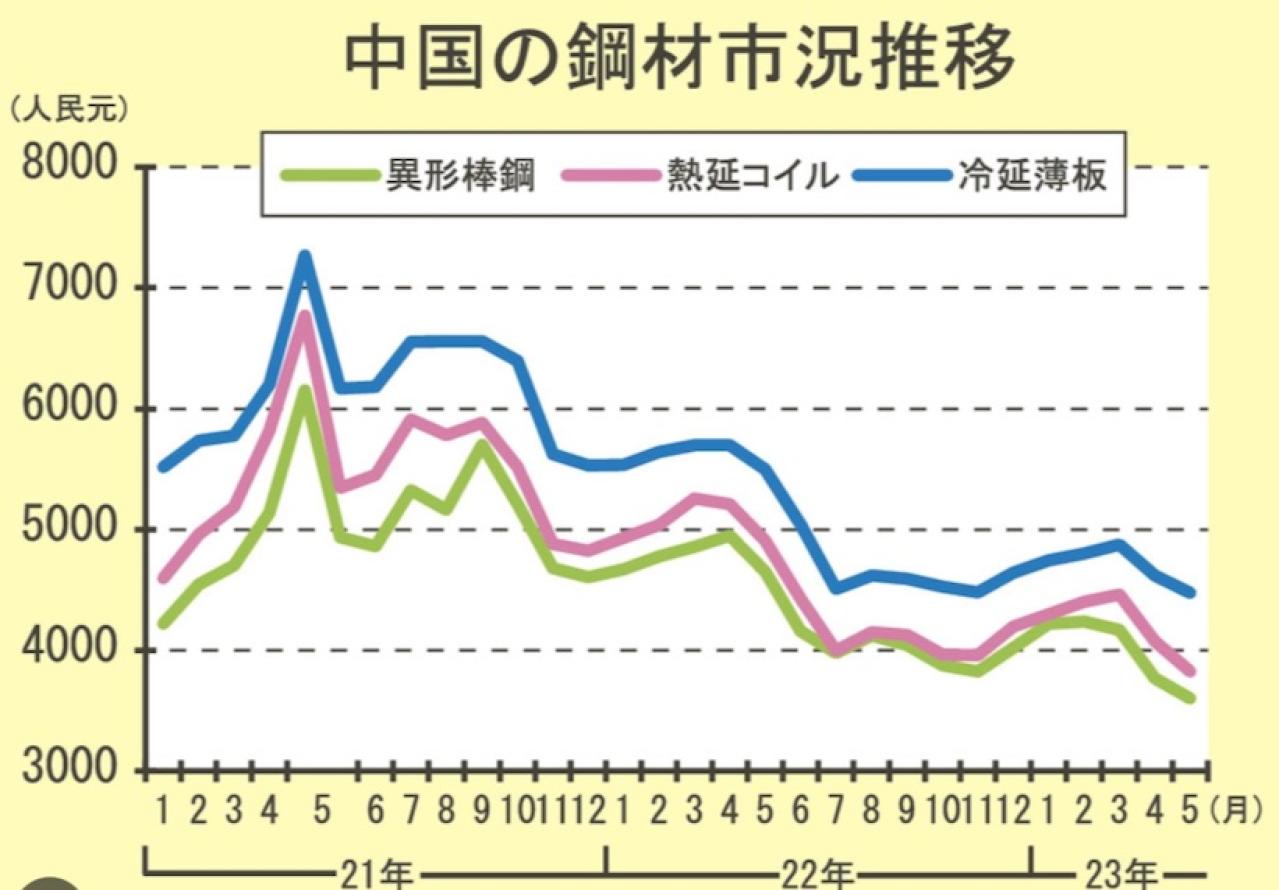

新型コロナウイルス前は中国の生産量の拡大が需要を吸収したことを述べましたが、この時期は中国の鉄鋼在庫を上回るほどの投資拡大が進みました。下グラフは、中国におけるホットコイルの在庫推移ですが、2021年には減少しています。ホットコイルとは運搬用にコイル状にした鉄鋼で、在庫と近しい数値を示します。

出典:鉄鋼新聞

これらを背景に、日本製鉄だけでなく日本における鉄鋼会社全体が市場の活況の影響を受け、株価が上昇しました。

日本製鉄の株主還元|配当・株主優待

次に日本製鉄の株主還元施策である配当や株主優待について見てみましょう。株主還元施策としては一般に自社株買いも該当しますが、日本製鉄は直近数年では実施していません。

- 日本製鉄の一株配当・配当利回り推移

- 日本製鉄の株主優待

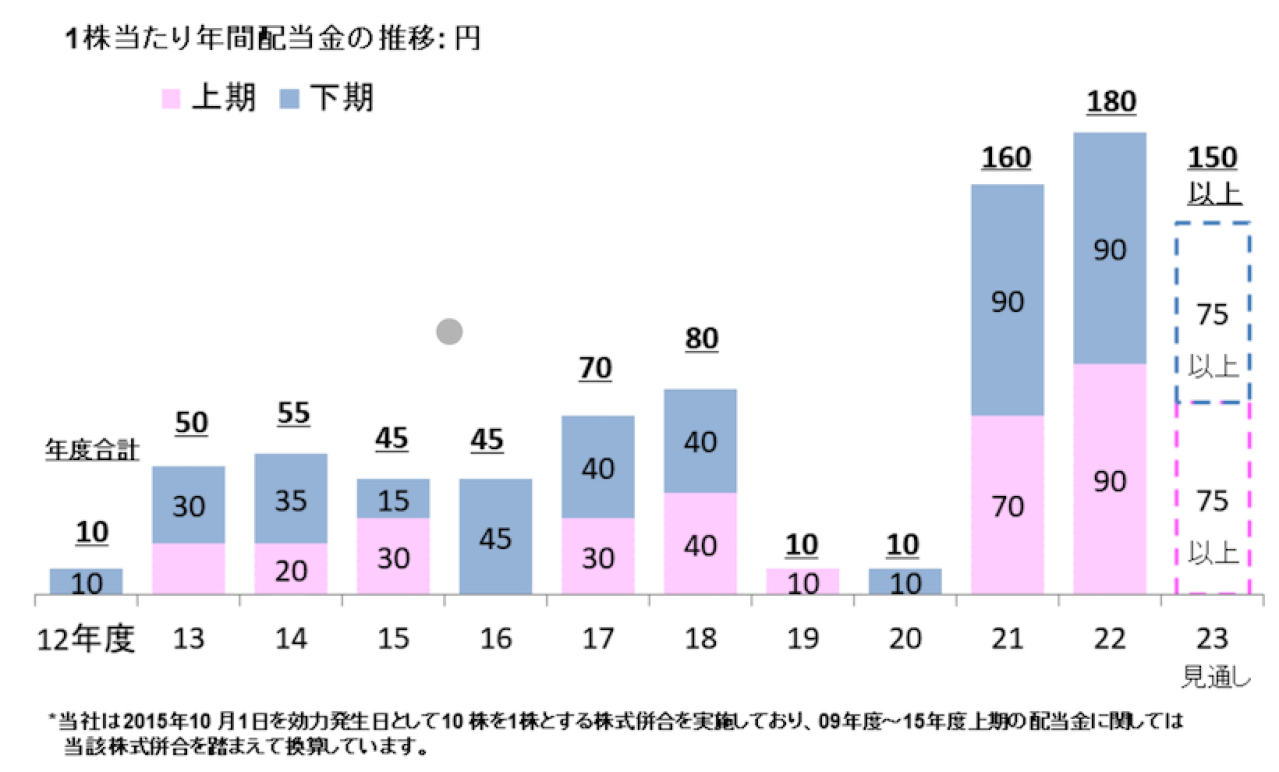

日本製鉄の一株配当・配当利回り推移

配当の推移グラフは以下の通りです。

出典:日本製鉄 株主還元・配当

2019年度、2020年度は業績悪化の影響を受けて10円まで低下しましたが、2021年度には大幅に増配しています。

配当利回りは以下表のように推移しています。配当金と同様に、2019年度、2020年度は落ち込みますが、2021年度の大幅増配に伴い配当利回りも増加しています。一般に上場銘柄の配当利回りは2%程度と言われますので、2021年度以降の利回りは高いものと言えます。

| 年度 | 配当利回り |

|---|---|

| 2019 | 1.08% |

| 2020 | 0.53% |

| 2021 | 7.37% |

| 2022 | 5.77% |

| 2023(予想) | 4.11% |

出典:IR BANK

日本製鉄の株主優待

日本製鉄の株主優待は4種類あります。

1つ目は製鉄所の見学会で1,000株以上保有する投資家が対象です。2つ目は経営概況説明会への参加で、こちらも1,000株以上の保有が条件です。3つ目はサッカーJ1の鹿島アントラーズホームゲーム招待で、こちらは5,000株以上の保有が必要です。4つ目は紀尾井ホール室内管弦楽団の定期演奏会への招待で、5,000株以上の保有が条件です。

注意点は、いずれも抽選式のため必ず得られる権利ではないということです。

日本製鉄の株価はなぜ安いか理由を解説

日本製鉄の株価は、2020年度の後半から持ち直しの動きを見せていますが、復調とは言えない状況です。なぜ株価が安いのか、その理由を鉄鋼業界の市況や企業の状況から考察してみます。

- 中国経済の失速による生産余剰と競争の激化

- 利益を上げにくい環境であるため株主還元が進まない

- 減配と利益減少予想で投資家が離れてしまった

中国経済の失速による生産余剰と競争の激化

2020年度後半からの株価の持ち直しは、新型コロナウイルス感染収束によるインフラ投資の拡大と、中国における鉄鋼在庫の減少で日本の鉄鋼メーカーにも出番が回ってきたことが背景にありました。

しかしこの外部環境は2023年に入り一変しており、インフラ投資を進めてきた中国の経済は不動産業界における不況をきっかけに、消費・雇用・物価と全面的な失速の動きとなっています。

中国の新築住宅販売の落ち込みは既に2022年には表面化しており、製造業の中心である鉄鋼業の生産能力の余剰は明らかです。今後この影響は日本の鉄鋼業にも波及するため、将来性が良いとは言えないことが株価が安い理由の1つです。

利益を上げにくい環境であるため株主還元が進まない

ウクライナ紛争を機に、世界的に原材料やエネルギーの物価が上昇しています。鉄鋼メーカーは、原料の鉄鉱石や石炭高騰の影響を大きく受けています。

競合である中国の鉄鋼メーカーは規模を追求して採算性を確保しようとしており、その競争は激しくなるばかりです。

このような環境下で、日本製鉄も一部製品の値上げを行い価格転嫁を図っていますが、原材料やエネルギーの価格高は継続すると見られており、日本製鉄は利益を上げにくい状況が続くと予想されていることから、株価の上昇が見込めず、配当等の株主還元も期待できないと考えられているのでしょう。

減配と利益減少予想で投資家が離れてしまった

日本製鉄は、2023年3月期の配当を150円と発表しています。2021年度、2022年度が高配当で投資家の人気を集めていただけに、その傾向が続かないというアナウンスはマーケットにインパクトを与えたようで、株価はすぐに下落するという反応を見せました。減配しても配当利回りは4%を維持しているので決して悪くはないのですが、一部の投資家はその傾向を嫌ったのでしょう。

また、2023年8月4日の決算説明会では、連結事業利益が6,900億円となり、前期から2,264億円の減少となる見込みです(出典:日本製鉄 決算説明会)。この点も投資家から敬遠され、株価が伸びない理由でしょう。

日本製鉄の株価に対する投資家の口コミ

ここからは投資家の口コミから日本製鉄の評判を観察してみましょう。

配当利回り4%以上の日本製鉄、神戸製鋼を中心に9月権利を意識して買い。株高騰で4%台も希少価値になってきた。高利回りでも業績悪いところは買う気になれんしね。

引用:X

メガバンクや日本製鉄等リーマン前の高値にはまだまだ追いつきません。あの頃はPBRもっと高かったという事でしょうか。

引用:X

5401 日本製鉄

野村證券が投資判断「バイ」継続で、目標株価も3930円から5360円に引き上げている。明日ストップ高来たらうけるな(笑)引用:X

JTが株高で遂に配当利回りが4%台に、、、!神戸製鋼所、日本製鉄も以前まで利回りが5%を超えていましたが、4%まで低下。但し、この3社は業績が好調かつPBRが1倍以下なので、決算によっては増配するかもしれません。増配の可能性を加味すると買わないことによる機会損失は避けたいですが、難しいところ

引用:X

日本株は、やっぱり大型バリュー株が強いですね。

TOPlXが強くて小型グロースが弱いのいつまで続くんでしょうか・・・

高配当株のオリックス・日本製鉄・丸紅が2%近く上がってます引用:X

SNSでの口コミを見る限りでは、悲観的に捉えている投資家は多くないようです。むしろ、2023年の日本のバリュー株上昇による株高や配当利回りの高さを狙って保持する動きが優勢に見受けられます。

ただし、2024年4月期は減配されることは既に公表されていますので、その点も織り込んで保有するか、購入・売却の時期を検討する必要があるでしょう。SNSの書き込み内容だけで見ると、鉄鋼業界の市況や企業業績までより詳細に調査して吟味する必要がありそうです。

日本製鉄の株価は今後どうなる?

日本製鉄の株価は今後どうなるのでしょうか。事業環境が厳しいことは日本製鉄自身も公表しており、需要は横ばいで原材料高は続くことから、しばらくは我慢の時期が続きそうです。(参考:日本製鉄 決算説明会)

今後株価はどうなるのか、 2つのシナリオでシミュレーションしてみます。

- 内需主導の緩やかな回復があれば収益確保が可能

- インド、中国市場の成長が好業績につながる可能性あり

内需主導の緩やかな回復があれば収益確保が可能

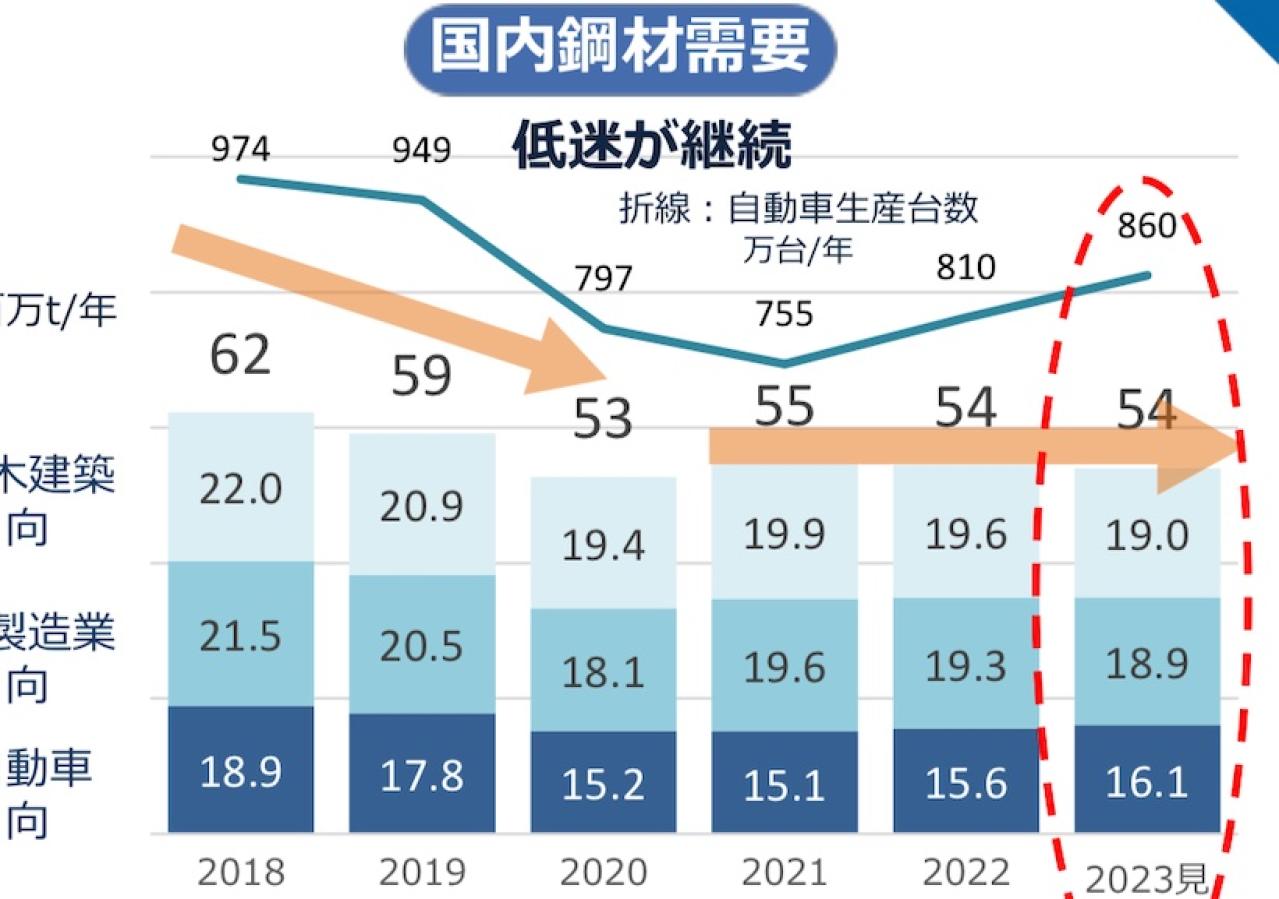

日本製鉄は、連結売上収益の約65%を国内が占め、主要マーケットです。国内鋼材需要は下グラフの通り全体として大きな伸びは見込めません。

出典:日本製鉄 決算説明会

それに対し日本製鉄は、鹿島や呉の高炉閉鎖等で損益分岐点を下げる筋肉質な財務体質にすることや、ハイグレード方向性電磁鋼板や合金化亜鉛めっき鋼板等の高付加価値製品を国内市場で拡大しようとしています。

ポストコロナ後、日本経済は内需主導で緩やかな成長を遂げると見られており、高付加価値製品の市場を広げることができれば、財務体質が強化された経営下で、事業利益の確保が可能となるでしょう。

株価を大きく上昇させるほどのインパクトには欠けるものの、高水準を維持することは実現できる可能性があります。

インド、中国市場の成長が好業績につながる可能性あり

日本製鉄における海外マーケットの主要市場はアジアです。中でもインド、中国の重要性は高いです。

インドは6%を超える経済成長率をほこり、GDPもいずれ日本やドイツを抜くと言われています。日本製鉄はインド市場にアプローチを進めており、長期的には好材料となるでしょう。

出典:日本製鉄 決算説明会

また、中国経済が失速していることは明らかですが、党主導の政策によりインフラ投資への需要が回復すれば、日本製鉄も好影響を受ける可能性はあります。

海外市場は短期的に株高に直結するものとは言えませんが、長期的には増益、株高の素地となり得るでしょう。ただし、一方で地政学リスク等の事業リスクもあるため、先行きの見通しは難しいと言わざるを得ません。

日本製鉄の業績・株価・配当についてまとめ

日本製鉄の直近の株価は、新型コロナウイルス後の景気回復に伴うインフラ投資増大による鉄鋼需要や、バリュー株高に支えられたものでした。

今後、世界的にも鉄鋼需要は低迷する可能性が高いため、大きな伸びは期待できません。しかし、財務体質の改善や高付加価値製品の拡大によって業績を維持することや、海外マーケットの回復によっては期待できる側面もあります。

売却や購入のタイミングが難しい銘柄と言えそうですが、特に国内外のインフラ投資動向に関して情報を収集して判断をしていくことが必要です。

日本国内ヘッジファンドランキング20選|高利回りおすすめ企業一覧

この記事では、ヘッジファンドのおすすめをランキング形式でご紹介します。ヘッジファンドと聞くとどのようなイメージをお持ちでしょうか。政府が進める「貯蓄から投資へ」の流れの中で、株...