川崎汽船株式会社の企業概要

川崎汽船とは、海上運送を主な事業として行う企業です。同事業では、国内で日本郵船、商船三井に次ぐ規模であり、東証プライムに上場しています。

企業概要は下表の通りです。(2023年6月30日時点)

| 企業名 | 川崎汽船株式会社 |

|---|---|

| 設立年月日 | 1919年4月5日 |

| 従業員 | 単体:852名(陸員643名、海員209名)連結:5,480名 |

| 主な事業 | 海上運送業、陸上運送業、航空運送業、海陸空通し運送業、港湾運送業等 |

| 関係会社(連結対象) | 国内27社、海外257社 |

- 川崎汽船の事業内容

- 川崎汽船の直近の業績

- 川崎汽船の直近の株価

川崎汽船の事業内容

川崎汽船は海上輸送が主力ですが、それに関連する倉庫事業等も営んでいます。海上輸送では、一般消費財や様々な製品の部品等を運ぶコンテナ船や、石炭、鉄鉱石、石油等のエネルギー、自動車等の運搬を行っています。

コンテナ船については、詳細は後述しますが、2017年に日本郵船、商船三井とともにOcean Network Express(以下、「ONE社」)を設立しています。

海運業の難しさは、将来どのような物の輸送が増えるかを予測することです。運ぶものによって船舶は変わるため、予め特定の物資を運ぶ船舶を確保することや、1−2年かけて造船することも必要になります。社会情勢を先読みし、近い未来の経済活動に備えることが必要になります。

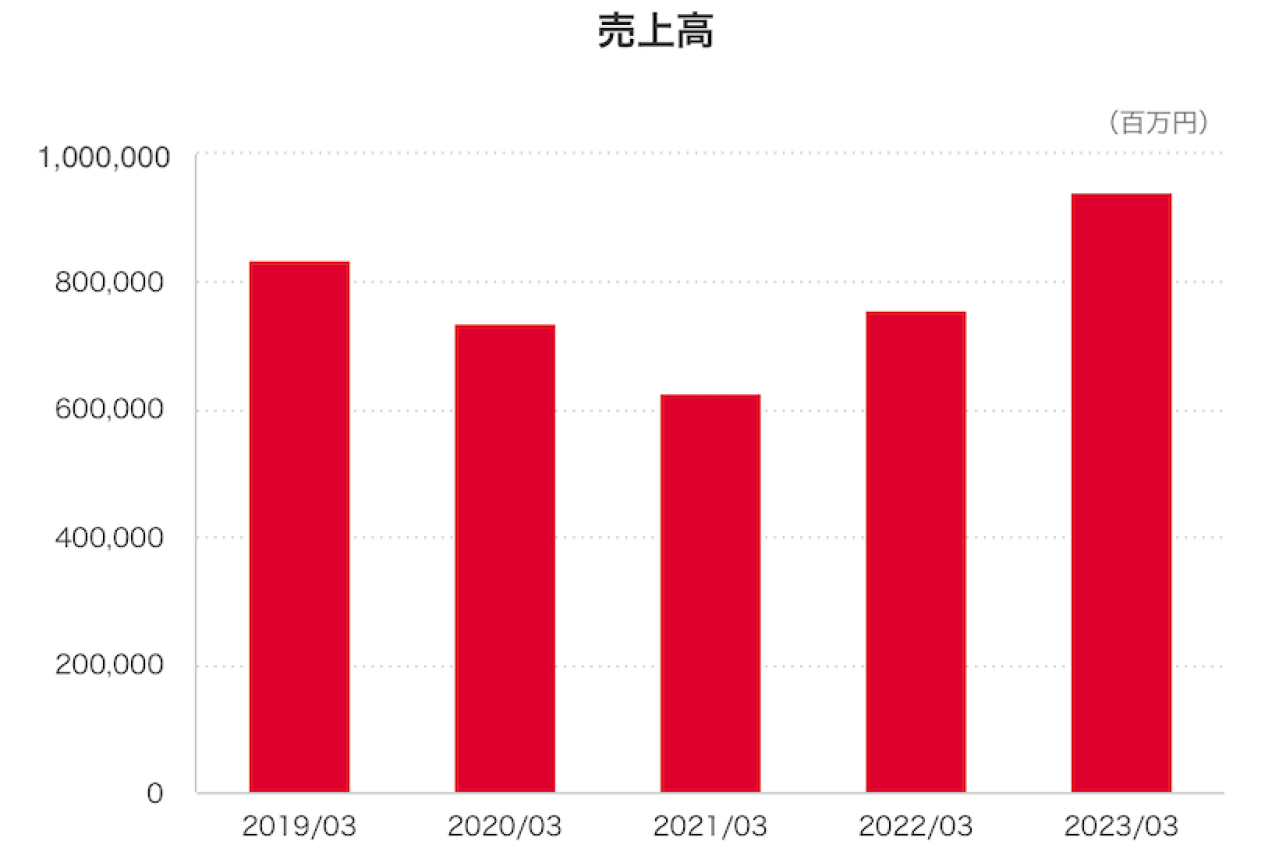

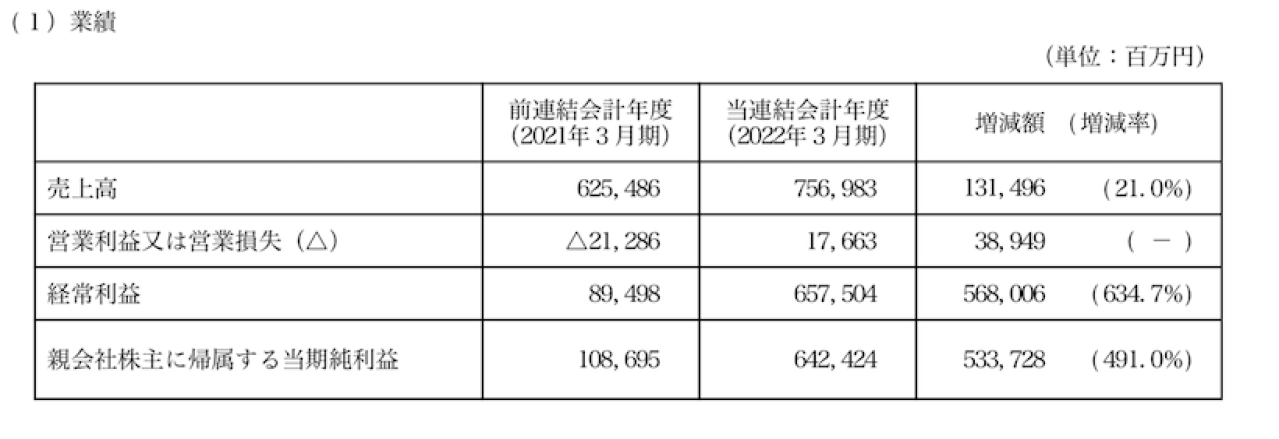

川崎汽船の直近の業績

ここで、川崎汽船の直近の業績を見てみましょう。直近5年では、海運業は新型コロナウイルスによる巣ごもり消費増加による輸送・運搬量拡大の恩恵を受けて、業績の伸びが見られます。売上高を参照すると、新型コロナウイルスの感染が拡大したのは2020年後半からですので、その影響が2022年3月期に売上増加となって現れています。

出典:川崎汽船 業績ハイライト

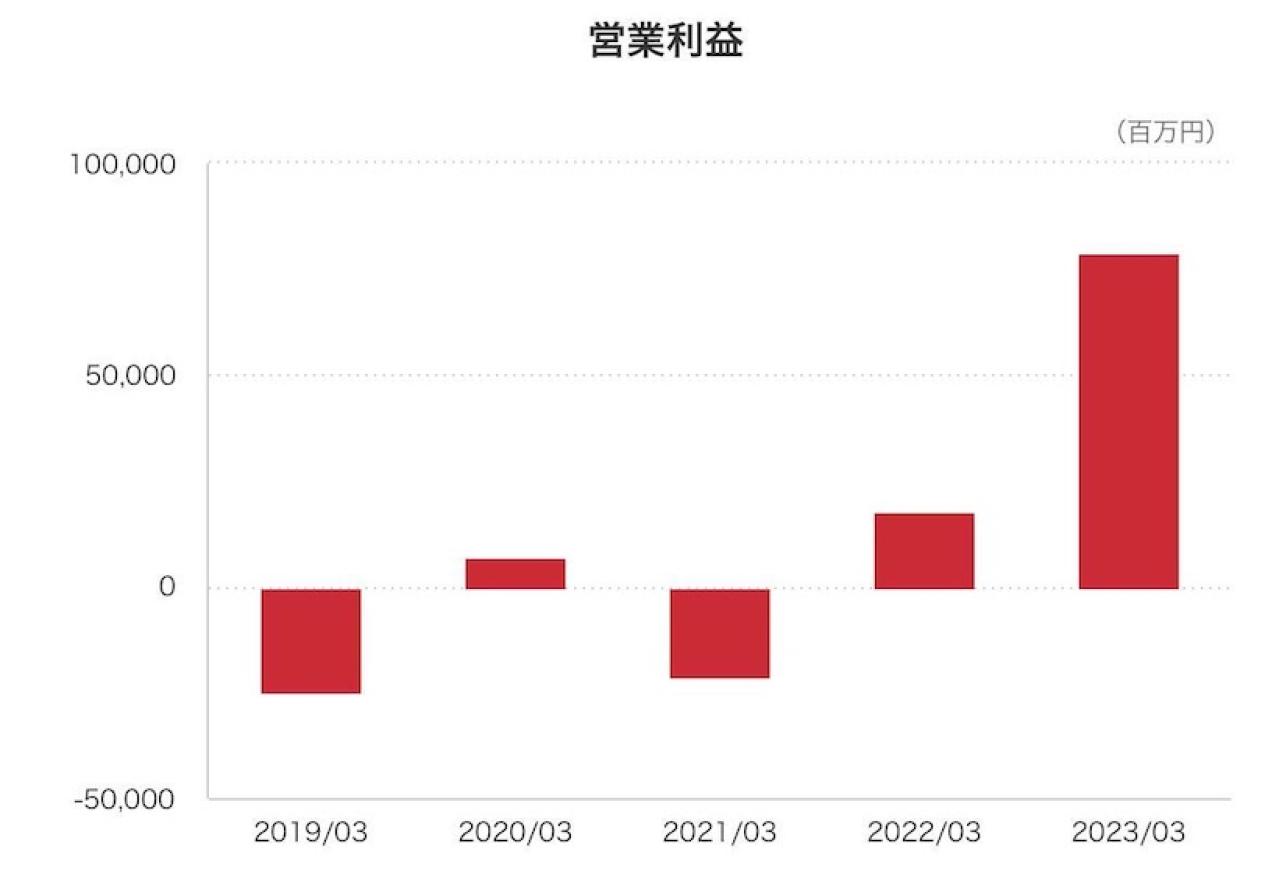

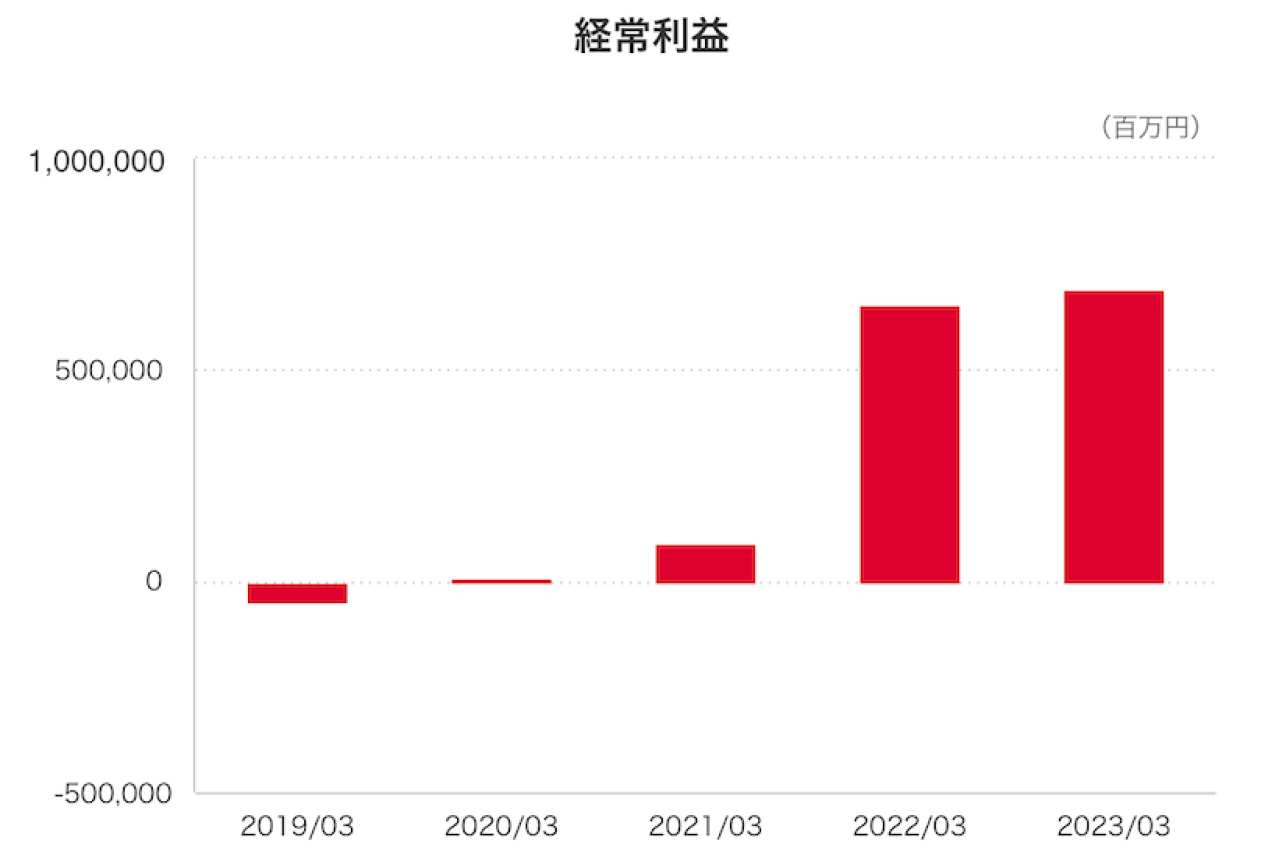

また、営業利益、経常利益についても、売上増加の影響を受けて改善が見られます。この傾向は同業上位2社にも見られるため、この時期はマクロの動向が業績に大きく影響したと言えるでしょう。

出典:川崎汽船 業績ハイライト

出典:川崎汽船 業績ハイライト

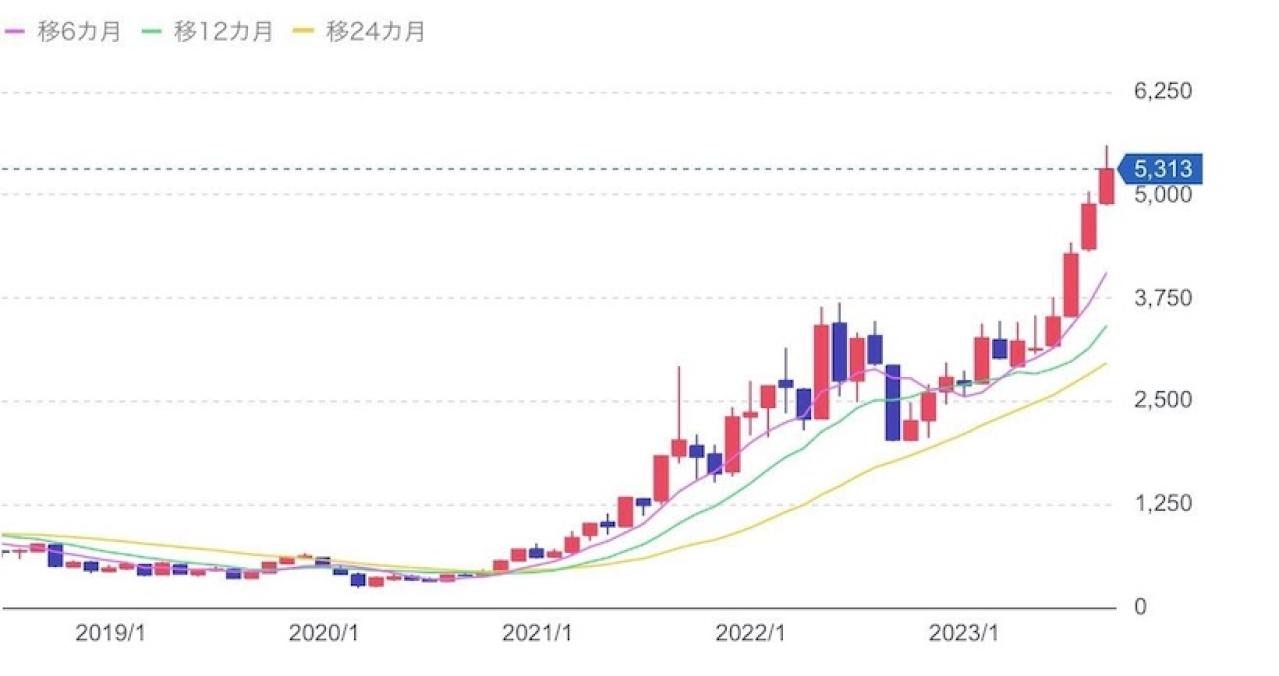

川崎汽船の直近の株価

川崎汽船の株価推移を参照すると、新型コロナウイルスの感染が拡大し巣ごもりによる物流が増加したタイミングに合わせ、2021年から株価が上昇しています。2020年の年初は400円台であった株価は、2023年9月8日時点で5,313円となっており、10倍以上にはね上がりました。

みん株では理論株価(注釈)は3,910円となっており(出典:みん株)、マーケットでは現時点で割高と捉えられているようですが、移動平均線では下落傾向は認められません。

出典:Yahoo!ファイナンス

川崎汽船の株価が10倍になった理由

川崎汽船の株価は数年で10倍以上に上昇しましたが、そのような銘柄を「テンバガー」と言い、投資家は日夜その候補銘柄を探しています。テンバガーは極めてレアケースというわけではなく、10年で株価が10倍以上になった銘柄は、東京エレクトロン、エムスリー、オムロン等、いくつも存在します。

株価が大きく上昇するのは相応の理由がありますが、川崎汽船の場合は何が要因となったのか挙げてみます。

- 新型コロナウイルスの影響でコンテナ船市況が急騰

- 日本郵船・商船三井・川崎汽船の統合によるONE社設立の背景

- コンテナ輸送費の高騰によりONE社の利益が急増

- ONE社からの持分法利益により業績が急上昇

新型コロナウイルスの影響でコンテナ船市況が急騰

新型コロナウイルスの感染拡大は、世界各国の都市封鎖や、港湾作業員の不足を招き、一時的にコンテナ船による物流は停滞しました。しかし、中国は他国に先駆け2020年前半には経済活動を再開し、巣ごもり消費が増加した欧米向けに輸出を増やしました。それにより、コンテナ船市況は急騰することになったのです。

新型コロナウイルス感染拡大前は、2008年のリーマンショック以降の景気減速で「海運不況」とも呼ばれる時代であったため、海運各社には大きな追い風となりました。

日本郵船・商船三井・川崎汽船の統合によるONE社設立の背景

業界トップ3がコンテナ船事業を統合してできたのがONE社です。一見、不思議に見えるのは競合関係にある企業が歩み寄っている点です。これには大きく2つ理由があります。

ONE社の設立は2017年7月ですが、これは先述の新型コロナウイルスの影響でコンテナ船市況が急騰する前の、海運不況の時期です。3社はビジネスの構造改革を迫られていたということが1つ目の理由です。

ONE社設立の背景となった2つ目の理由は、コンテナ船事業が収益性が低かったことです。そのため、3社の事業部門統合により規模と効率性の追求を図ることになりました。

コンテナ輸送費の高騰によりONE社の利益が急増

このように設立されたONE社の業績が、川崎汽船の株価にも大きく影響を与えています。新型コロナウイルスの影響でコンテナ船の輸送量が増加したことや、コンテナそのものの数が不況の煽りで減少していたことも重なり、一気に需要が高まりました。

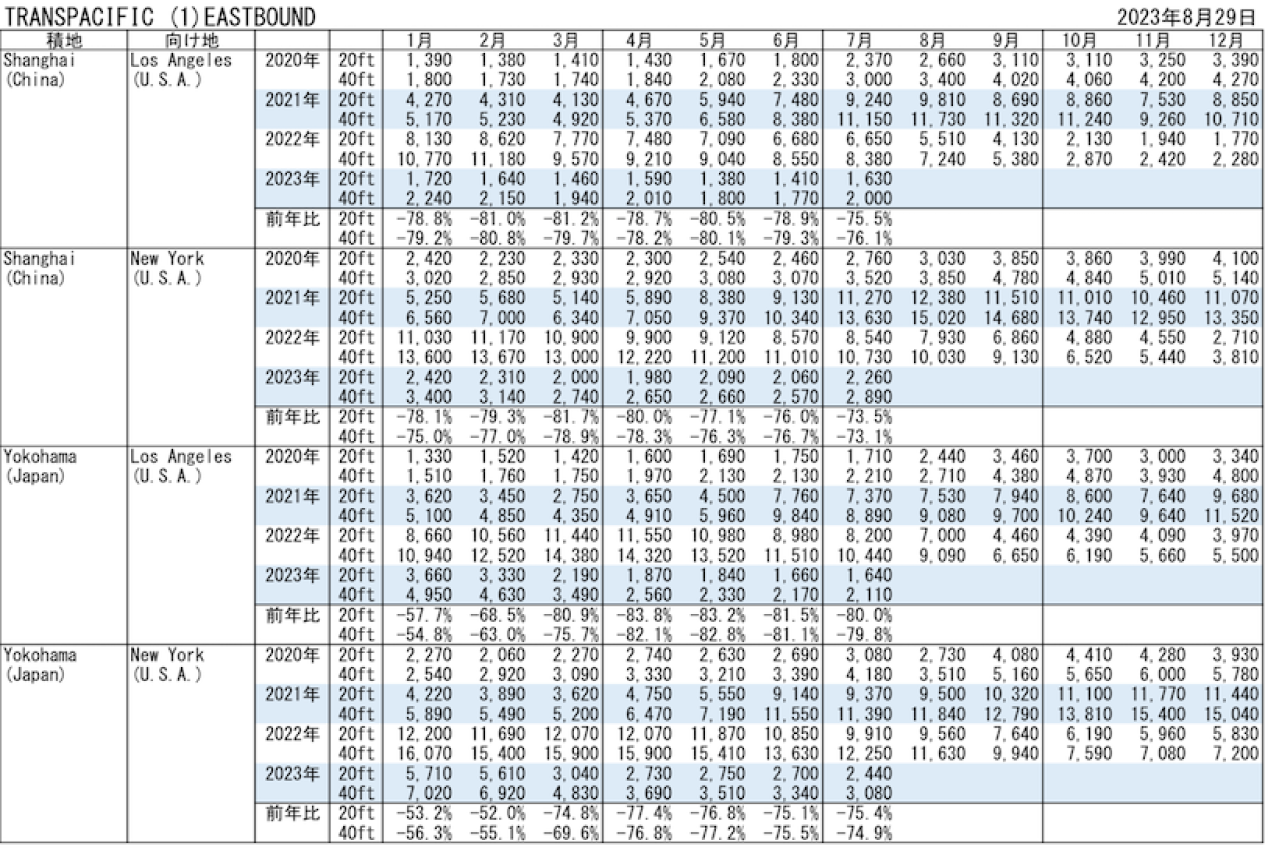

需要が高まれば、当然料金にもそれが反映されることになり、ONE社の利益は劇的に増えることになりました。下チャートは、川崎汽船のHPにあるコンテナ船の運賃推移を示したものですが、2021年前半から行き先に関わらず大きく上昇しているのが見て取れます。

出典:川崎汽船

ONE社からの持分法利益により業績が急上昇

では、ONE社の利益急増は、川崎汽船にどのように影響を与えたのでしょう。ONE社は、日本郵船、商船三井、川崎汽船のコンテナ船事業をスピンアウトする形で設立されましたが、川崎汽船にとってONE社の利益は持分法の投資利益として計上されます。

具体的に有価証券報告書の財務諸表では、ONE社の業績は、経常利益に算入されることになります。経常利益は、営業利益から営業外収益を足し、営業外費用を引くもので、一般的に営業利益>経常利益の関係になる企業が多いですが、川崎汽船の場合はONE社の影響で経常利益が営業利益に比してかなり大きくなっています。

出典:川崎汽船 有価証券報告書

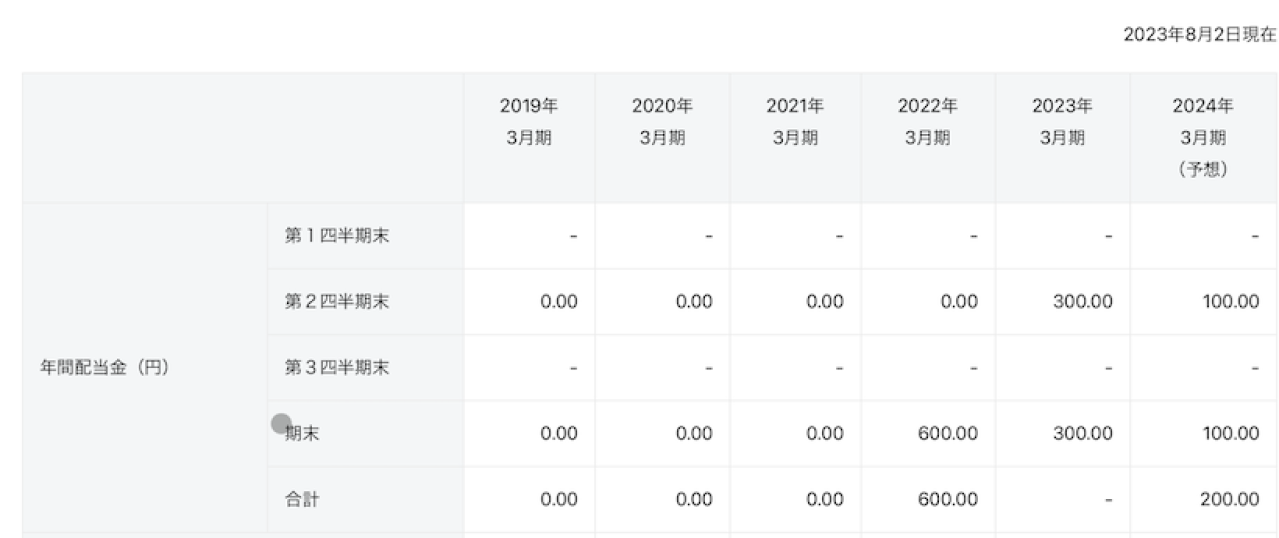

川崎汽船の配当が増えた(増配)の理由

川崎汽船の配当は、下表の通り2021年3月期までは無配でしたが、2022年3月期に増配しました。当然、業績の改善がその背景にありますが、その理由をいくつかの指標を用いて探ってみます。

出典:川崎汽船 株主還元

- 1株純利益(EPS)は増加しているが変動が激しい

- 配当性向は高くないものの、急激に伸びた

- 直近で配当は増加したものの、今後の動きは注意が必要

1株純利益(EPS)は増加しているが変動が激しい

まずは1株純利益(EPS)を取り上げてみましょう。EPSは、当期純利益を発行済株式数で割ることで求められ、数値が高ければ収益性が高いと言えます。前期の数値と比べることで、収益性の向上が図られているかを追うこともできます。

川崎汽船のEPSは下表の通りです。EPSは、経常利益が大きく改善した2022年3月期に数値が高くなっています。ただし、その3期前はマイナスとなっており変動幅が大きいため、EPSのみでその収益性の変化を確認することは難しいと言えます。

■川崎汽船 EPS

| 年度 | EPS(円) |

|---|---|

| 2019/03 | -397.36 |

| 2020/03 | 18.83 |

| 2021/03 | 388.4 |

| 2022/03 | 2295.84 |

| 2023/03 | 2571.01 |

| 2024/03(予想) | 485.29 |

配当性向は高くないものの、急激に伸びた

次に配当性向を見てみましょう。配当性向は、当期純利益をどれだけ株主に対する配当に充てたかを表す指標です。当然、株主にとっては高い数値を示してくれる方が良いです。ただし、その企業にとって過度に利益を配当に振り向けることは、将来の成長に繋げる内部留保を減らすことになる点は注意が必要です。

■川崎汽船 配当性向

| 年度 | 配当性向(%) |

|---|---|

| 2019/03 | 0.0 |

| 2020/03 | 0.0 |

| 2021/03 | 0.0 |

| 2022/03 | 8.71 |

| 2023/03 | 15.55 |

無配であった2019年から2021年は除くと、配当性向は増加しているため、利益を株主への配当に振り向けている傾向があります。一般的に配当性向は30%程度が目安なので、それよりは低い数値ですが、急に増加したことが投資家の目を引いたものと推測されます。

直近で配当は増加したものの、今後の動きは注意が必要

配当性向が改善したということは、配当が増加したことになります。配当に関する情報を再掲します。川崎汽船のHPから取得した表中では、2023年3月期の合計が「-」となっていますが、中間配当と合わせて600円です。

こちらの指標も、2022年3月期における無配からの転換が投資家の目を引き付けたのでしょう。確かに、短期間で見れば配当が増えたように映りますが、既に2024年の予想値では配当が減額されていますので、今後の動きを注視する必要があることが分かります。

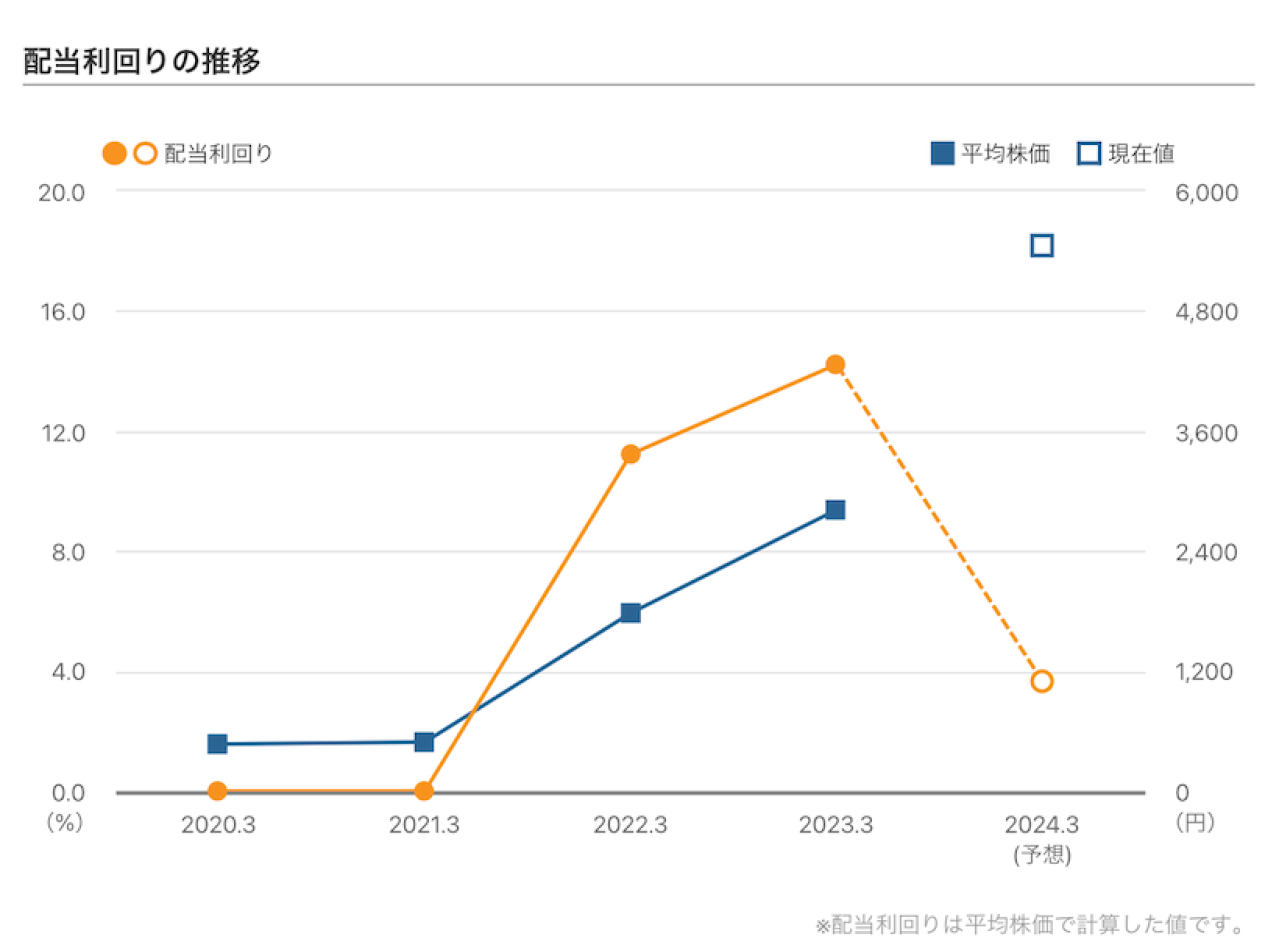

川崎汽船の配当利回りが高い理由【増配率の推移】

川崎汽船の配当利回りは下チャートのように(オレンジ線)急上昇しています。この理由は大きく2つあり、1つは2022年度中期経営計画から経営施策として株主還元を強化したこと、もう1つは2022年9月に株式分割を行なったことです。

出典:みんかぶ

1点目の株主還元強化は、中期経営計画において期間中に4,000〜5,000億円の規模の株主還元を行うことが謳われています(出典:川崎汽船 中期経営計画)。方策として増配や自社株買いが掲げられており、これが前述の通り配当金の増額による株高につながりました。それまでは株主還元に消極的であった川崎汽船が大きく経営方針を変えたため、目立つ動きとなりました。

2点目の株式分割については、2022年10月に行われた1対3の株式分割によって、実質増配となったことが配当利回りの高さにつながっています。株式分割が行われた場合、分割割合に連動して1株当たりの配当金も減額されるケースもありますが、川崎汽船の場合は配当金を逆に増額しており、これが投資家の期待を集めました。

川崎汽船への投資が危ないと言われる理由|今後のリスク

株式に関連する指標を見る限り、ある時点まで好調を示す川崎汽船ですが、ここからは危ないと言われる理由を探ります。これまでに示したチャートでも既にその兆候が見られますが、より詳細を考察します。

- コンテナ船のバブルは終わり業績低迷の可能性あり

- 長期安定の収益獲得に向けた成長戦略が不透明

- 業績次第で今後無配となる可能性がある

コンテナ船のバブルは終わり業績低迷の可能性あり

川崎汽船の直近の利益は、好調なコンテナ輸送を行うONE社に支えられたものでした。しかし、コンテナ輸送のバブルは既に終わってしまったことが市況から読み取れます。

まず公益財団法人 日本海事センターが公表する主要航路のコンテナ運賃の動向を見ると、2023年は2022年と比べて、3分の1、4分の1に落ち込んでいる航路もあります。下表は航路の1つですが、前年比では大きくマイナスとなっていることが分かります。

■主要航路コンテナ運賃動向 - 2020年~2023年 出典:Drewry "Container Freight Rate Insight"

出典:日本海事センター

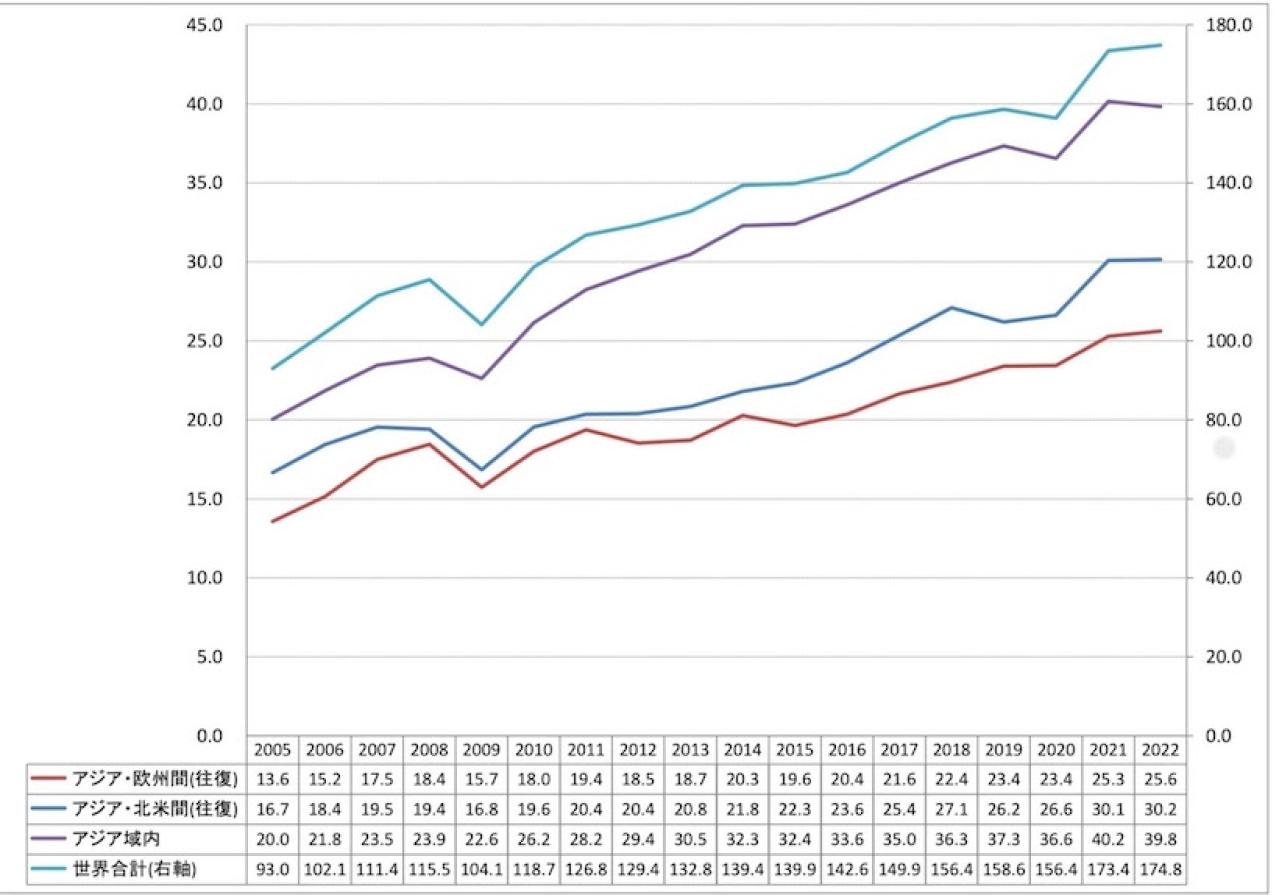

また、荷動きの量を見てみると、こちらは大きな変化はないようですが若干の減少傾向です。ただ、運賃の低下幅が大きく、いずれにせよ業績が低迷する可能性は高いと言えるでしょう。

■世界のコンテナ荷動き量の推移(2005-2022年)

(単位:100万TEU)

出典:日本海事センター

長期安定の収益獲得に向けた成長戦略が不透明

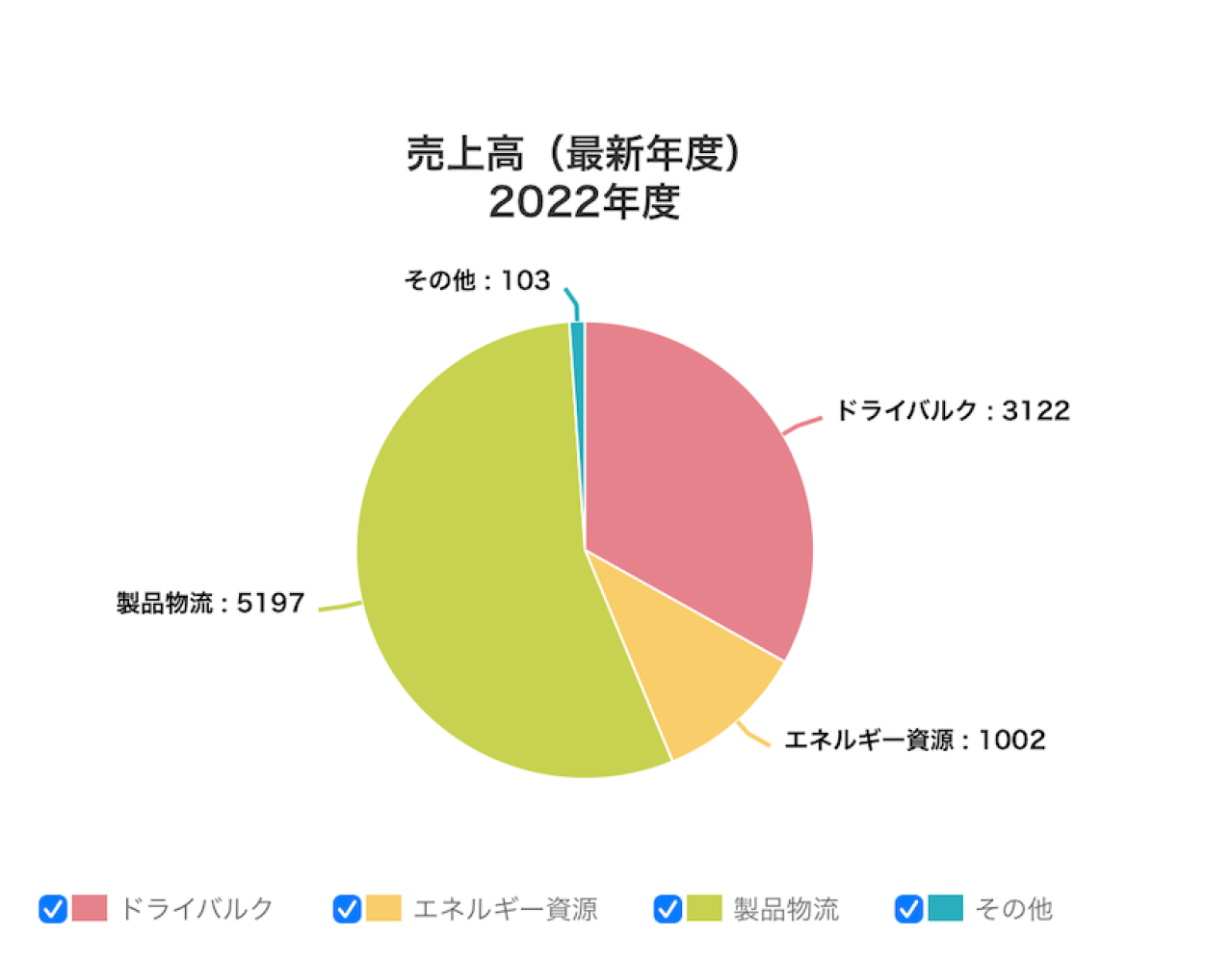

川崎汽船の事業別売上高を参照すると、海運業に特化していることが分かります。得意分野に経営資源を振り向けるという戦略もありますが、海運業のように経済動向の影響を大きく受ける業界では、収益の変動が大きくなると考えられます。

出典:川崎汽船

業界トップ2社は川崎汽船とは異なる戦略を取っており、日本郵船は航空輸送や、“海事産業のメタン排出削減を目指す環境イニシアティブ「Methane Abatement in Maritime Innovation Initiative」(以下、「MAMII」)に主要パートナーとして9月中に参画“としており、温室効果ガス削減に向けた分野の推進を掲げています(出典:日本郵船)。

商船三井は、環境負荷の低い“水素とバイオディーゼルを燃料としたハイブリッド旅客“を投入するとしており、今後の需要が見込まれるゼロエミッションへの投資を進めています。

川崎汽船は、業界トップ2社のような長期で安定的な収益獲得のシナリオが不透明な点が1つの不安要素となりえるでしょう。

業績次第で今後無配となる可能性がある

川崎汽船の株式が注目を集めたのは、配当施策によるところです。ONE社の貢献もあり利益を獲得できていた時期は良いですが、コンテナ船市況の悪化もあり今後も同様の配当が得られるかは不透明です。

日本郵政と商船三井は、それぞれ配当の下限値を設定しており、市況が悪化しても配当がゼロになることはありません。日本郵政はIR情報(出典:日本郵政)で、商船三井も同じくIR情報(出典:商船三井)でそれが確認できます。

川崎汽船は2022年度の決算説明会において、一旦は基礎配当を120円と説明していますが、見直しがあり得るということです(出典:川崎汽船)。業績次第で無配となる可能性もある点は注意が必要です。

川崎汽船に対する投資家からの口コミ・評判【掲示板】

ここでは実際に川崎汽船の株式を購入している投資家の評判を口コミで見ていきましょう。現時点では、株価や配当だけを見れば好調を維持しているため、大きな損失を抱えた投資家はいないことが予想されますが、実態はどうでしょうか。

口コミでは、テンバガー銘柄だけあってまだまだ人気であることがうかがえます。但し、海運業の市況動向や、川崎汽船の経営戦略まで念頭に置いたコメントではなく、テクニカルに偏った分析や、短期志向であることも垣間見えるため、株式購入の判断にはチャートだけでなく業界や企業の分析が重要であると言えます。

川崎汽船の業績・株価・配当利回りなど今後の見通し

新型コロナウイルスの感染拡大を背景にテンバガーとなった川崎汽船を、これから購入する、或いは保持し続けるべきか、市況や業績も含め株価や配当に関する今後の見通しを検証してみましょう。

- 海運市況の変動が大きく今から購入はお勧めできない

- 直近の株価を支える収益獲得ビジネスがない

- 株価と配当を支えたONE社の不調

海運市況の変動が大きく今から購入はお勧めできない

海運業の市況を見てみると、短期的には持ち直していますが、長期的にはまた以前の海運不況と呼ばれるような乱高下が発生する可能性があり、変動の大きいマーケットと言えます。

短期的にはコンテナ船運賃の下落は落ち着きを見せており、新型コロナウイルスの影響から経済全体が解放されることで、荷動きの活発化も見込まれます。ただ、回復時期は不透明という状況です。また、タンカーについてはウクライナ紛争の影響で市況が乱高下していましたが、各国が石油備蓄を行うためタンカーを海上のタンクとして使用するような異常な状況は解消されつつあり、今後は安定化するでしょう。

市況全体のボラティリティが高い中で、急激に株価が上昇した銘柄を今から購入することは高値掴みになる可能性があるため、基本的にはお勧めできません。

直近の株価を支える収益獲得ビジネスがない

市況の変動が大きいとしても、更に大きな成長を遂げるようなビジネス上の利益獲得要素があれば問題ありませんが、現在の川崎汽船にはその要素が見当たらないという状況です。

このような変動の大きなマーケットで重要となるのは、新たなビジネス機会の獲得です。トップ3社はいずれも脱炭素領域での取り組みを進めていますが、この施策がすぐに収益獲得に結びつくわけではなく、時間を要します。

そのような中で、海運業一本足の川崎汽船が現在の株価をしばらく維持することは難しいことが予想されます。

株価と配当を支えたONE社の不調

今後の見通しを語る上で最も大きな要素は、現在の株高と配当はONE社に依存しているという点です。つまりONE社の業績が優れなければ、株価と配当は低減する恐れがあります。

ONE社については、上述の通りコンテナ船専業であり、コンテナ市況は新型コロナウイルス感染拡大を背景としたバブルが終了した状況です。つまり今後ここ数年のような好業績は維持できない可能性が高く、その影響は川崎汽船の株価や配当にも影響を与えるでしょう。

この点のみでも、川崎汽船の株式に対する今後の見通しは厳しいと言えます。

川崎汽船に投資は危ないか?今後のリスクをおさらい

川崎汽船は危ないという情報について、海運市況や川崎汽船の事業構造等から検証を行い、今後の見通しは厳しいという結論となりました。

口コミではまだ楽観的な意見が多いようですが、投資にあたってはチャートだけでなく、市況や企業について現状の調査と、将来の予測をすることが重要です。特に突発的な値動きをした銘柄は、その理由を探った上で投資判断をすることをお勧めします。

日本国内ヘッジファンドランキング20選|高利回りおすすめ企業一覧

この記事では、ヘッジファンドのおすすめをランキング形式でご紹介します。ヘッジファンドと聞くとどのようなイメージをお持ちでしょうか。政府が進める「貯蓄から投資へ」の流れの中で、株...