エーザイの企業概要

エーザイ社の創業は1936年です。創業者である内藤豊次氏がビタミンEを提供し、続いて現在も支持の高いチョコラBBを手掛けることで会社を急成長させました。その後も内藤家による世襲が続くものの、取締役の過半数以上が弁護士や学者から任命されており、執行役とは完全区分されるなど公開性の高い経営層構成を維持しています。

| 名称 | エーザイ株式会社 |

|---|---|

| 設立年月日 | 1941(昭和16)年12月6日 |

| 本社 | 東京都文京区小石川4-6-10 |

| 代表者 | 代表執行役CEO 内藤 晴夫 代表執行役COO 岡田 安史 |

| 事業内容 | 医薬品の研究開発・製造・販売および輸出入 |

| 従業員数 | 連結:11,076人 個別:3043人 |

エーザイの事業内容

エーザイの主力製品は医療用医薬品であるデエビゴ(不眠症治療剤)、レンビマ(抗がん剤)のほか、抗てんかん剤やアルツハイマー治療薬に及びます。がん治療薬に代表される細胞系、神経系に得意分野があります。

一方の一般用医薬品はビタミンB2主剤のチョコラBBが代表格です。日本のほか、アメリカ・中国・欧州・アジアおよびラテンアメリカにて医療用医薬品を提供しています。事業領域として以前は一般用にも力を入れていましたが、大きく展開していた胃薬領域を撤退するなど、大胆なモデルチェンジを進めた印象が強くあります。今後は2022年前後に知見段階から販売開始段階にシフトしているアルツハイマー関連の医薬品が次々と市場投入され、同社の代名詞となっていくと予測されます。

エーザイの業績推移|売上・営業利益

引用:エーザイIR

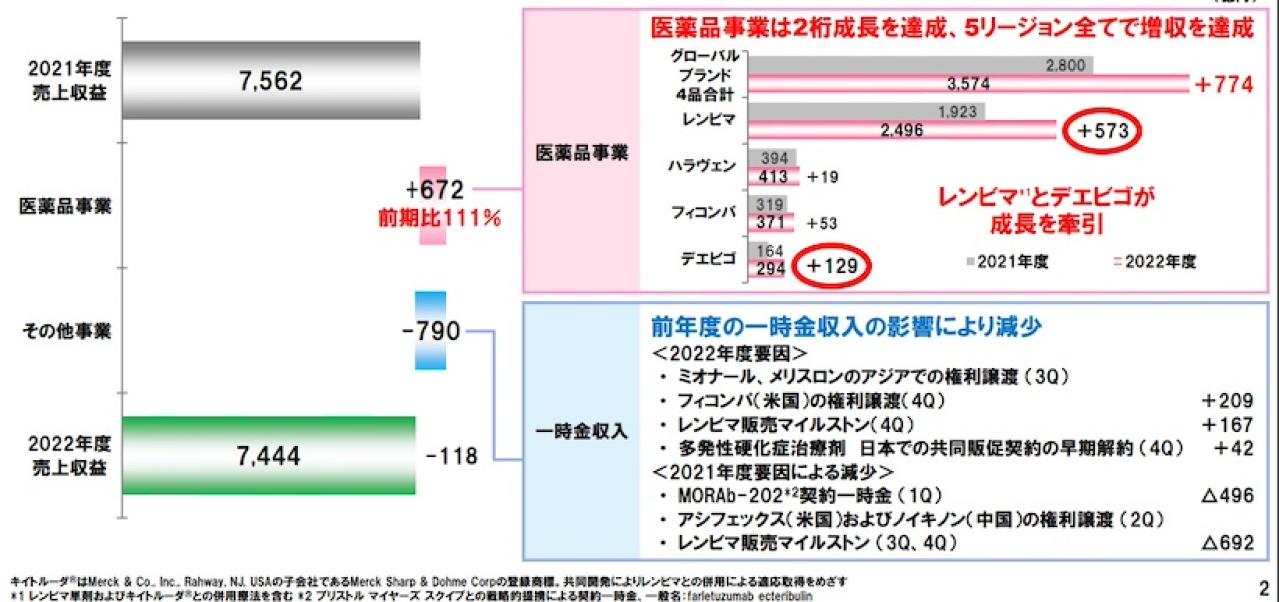

2023年の最新通期決算ではレンビマ(抗がん剤)とデエビゴ(睡眠薬)が大きく売上を伸ばし、成長を牽引しています。そのほかの決算説明はアメリカを中心とした抗がん剤の世界シェアの獲得、および認知症薬の開発状況および当局との承認交渉に多くの時間を割いており、当社の期待の高さを窺い知ることができます。一般的に知名度の高いチョコラBBなどの一般薬は、あくまで市場の認知度を維持するための立ち位置とみられます。

通期以降の四半期決算を見ても、引き続き主力はレンビマとデエビコの2種類です。四半期決算では費用コントロールの実施を強調しているため、これら主力製剤であっても聖域無く、事業コントロールを実施していることが読み取れます。

エーザイの株価推移|過去3年のチャート

エーザイの株価推移をチャートから見ていきましょう。エーザイの株価は2021年から2023年に向けて短期間で高騰するも、その後下落基調を続けています。背景には現状の主力である抗がん剤事業よりも、同社が今後の主力として掲げる認知症薬事業を前面に出して打ち出すことに対し、投資家の支持が集まっていない状況があります。

- 2021〜2023年にかけて株価が上昇

- 2023〜2024年にかけて株価が下落

2021〜2023年にかけて株価が上昇

引用:Yahoo!ファイナンス

2023年の春から夏にかけて低迷していた株価が急騰します。当時の四半期決算を見ると、抗がん剤が著しく売上を上げていることがわかります。医療用医薬品が市場で確固たる位置を確立するには医療業界の支持だけではなく、当局との折衝など多様な取り組みが不可欠です。

2023年の株価急騰はまさにそれを実現し、「抗がん剤事業にエーザイあり」と評価された結果といえるでしょう。その後の認知症領域での取り組みを見ていると、同社は時間をかけてより大きな果実を取る事業戦略を目指していることがわかります。この時期はその視点でも、大きな成功体験といえるでしょう。

2023〜2024年にかけて株価が下落

引用:Yahoo!ファイナンス

2023年夏以降の株価は下落の一途を辿っています。一時10,000円近くあった株単価は6,000円まで落ち込みました。該当時期の決算を読み解くと、抗がん剤を主力としながら認知症薬の先行投資を進めていることがわかります。

かつ、当局との折衝推移を決算に載せているところを見ると、想定よりも時間がかかっているのでしょうか。認知症薬事業が伸びれば株価の反転攻勢となるでしょうし、不発に終われば株価上昇の要因を改めて探さなければならない「一極攻勢」を進めているといえるでしょう。

エーザイの株主還元|配当・自社株買い

エーザイの株主還元策について見ていきます。配当や自社株買いはどのようになっているのでしょうか。配当金も自社株買い推移も、ある年に際立って高い・低いという傾向は少なく、継続税を重視していることが読み取れます。

- エーザイの一株配当・配当利回り推移

- エーザイの自社株買い推移

エーザイの一株配当・配当利回り推移

| 中間 | 期末 | 年間 | |

|---|---|---|---|

| 2023年度 | 80円 | 80円(予定) | 160円(予定) |

| 2022年度 | 80円 | 80円 | 160円 |

| 2021年度 | 80円 | 80円 | 160円 |

| 2020年度 | 80円 | 80円 | 160円 |

| 2019年度 | 80円 | 80円 | 160円 |

堅調な業績に支えられ、安定した配当金推移を継続しています。最新期も同額の配当金予測を打ち出しており、安定性が見られます。

エーザイの自社株買い推移

| 2020年3月 | 6,400万円 |

|---|---|

| 2021年3月 | 2,200万円 |

| 2022年3月 | 2,900万円 |

| 2023年3月 | 2,000万円 |

エーザイの自社株買いについてです。同社はかねてより安定した自社株買いを継続しています。年によって金額に差はあるものの継続して実施されています。ただ傾向として1億円を超える自社株買いのときは株価上昇に直結するものの、数千万円の自社株買いならば株価が反応しないことも珍しくない印象です。

エーザイの株価が下落した理由を解説

エーザイの株価が下落した原因を分析します。抗がん剤シェア拡大と、その後の株価上昇を成功体験とし、認知症市場でよりレバレッジのある事業育成を進めている印象があります。

- 認知症薬のシェア獲得に時間がかかり過ぎなのか

- 認知症薬の薬価が懸念される可能性も

- 大衆薬に力点を置かないことの成長痛といえる

認知症薬のシェア獲得に時間がかかり過ぎなのか

2023年の決算を見ると、認知症薬の開発および当局など各所との交渉は順調に進んでいるというメッセージ性が読み取れます。ただ同社の株価下落は(主に金融機関や法人などの大型株主から)認知症薬の提供に遅れが生じていると見られているのは、ほぼ間違いがないでしょう。

一方で認知症薬事業の展開が水面に顔を出したとき、きわめて大きな株価上昇要因となることも間違いありません。長期投資として、個人投資家ならばこのタイミングで購入し、世界的に需要の高い認知症薬に期待するのも、ひとつの戦略といえます。かつ、上昇タイミングは近いと考えられます。

認知症薬の薬価が懸念される可能性も

認知症薬が臨床で評価され、巨大な市場として確立されたとしても懸念される問題があります。認知症薬の薬価問題です。世界各国が悩む高齢化問題に著しい効果があるといっても、多くの人が手をだせない薬価であれば、浸透には限界があります。

また日本をはじめとした社会保障において、公的保障制度の対象になることができるかも大きな問題です。特に所得層によっては公的保険制度が無いアメリカにおいては、「社会的意義は大きいけれど単価は高い医療品」は定着できない可能性があります。

言い換えれば、高齢者社会の到来に不可欠なものと定着することで、各国の公的保障制度も味方し、広く行きわたる可能性を有しているといえます。

大衆薬に力点を置かないことの成長痛といえる

エーザイは明らかに、大衆薬から医療用医薬品にシフトしています。ドラッグストアなどによりディスカウントのリスクがあり、かつ公的保険の効かない自費購入である大衆薬よりも、安定した臨床現場での提供が期待される医療用の方が安定性は高いものです。一方で株価の面では、やはり大衆薬による「製薬会社として目に見える効果」もまた著しいものです。

同社は上場移行後も長く医療用と大衆薬を並行して提供してきたため、大衆薬を通じて世の中に知名度が高いことは充分に認識しているでしょう。こちらも認知症薬と同じく、長期的な仕込みでリターンを期待する心構えを感じます。

エーザイの株価に対する投資家の口コミ

SNSなどの口コミでは、エーザイの株価はどのように評価されているのでしょうか。

決算発表したエーザイさん、アルツハイマー病新薬「レカネマブ」承認がピークだったね…今日大幅下落し年初来安値更新…

株価が昨年から大暴落して4割も下げてる…。素晴らしい新薬だけど、薬価代金高いンだわ引用:X

エーザイさん、気がついたら株価悲惨なことになってたんすね

年初来安値更新。。。引用:X

エーザイ株をずっと監視しているけど、こうも株価が下がり続けるのはなんだろうなぁと思っている。

引用:X

ホルダーになってから初めて、材料出て株価が素直に上がった。

これまでとは違うエーザイの展開に期待したい。

このぐらいでは、まだまだ含み損は減らない…引用:X

誰も期待してなさそうなチャートだし、そろそろ買っても良いかな…

3Qの米国の売上が期待以上なら、4Qに向けて期待感が加速しそう。

エーザイ、株価が軟調 認知症薬の立ち上がりカギ:日本経済新聞

https://nikkei.com/nkd/company/article/?DisplayType=1&ng=DGXZQOUC22BLY0S3A221C2000000&scode=4523… #日経会社情報引用:X

SNSを通して感じることは、エーザイがビジョンを掲げて取り組んでいる事業や、認知症薬の発展のニュースすらも、株価の低迷にかき消されてしまっている印象を受けます。株価が低ければすべてが悪になるという「投資×SNS」の悪い面が出てしまっている局面です。

エーザイの株価は今後どうなるか展望予想

ではエーザイの株価は今後どうなるのでしょうか。鍵を握るのはやはり全社的に力を入れている認知症薬の展開です。認知症薬が確立すれば、エーザイ株の評価は間違いなく再評価されます。とても大きな企業ですが、現在のホルダーにとっては一点突破型のベンチャー企業と認識されているのかもしれません。

- 認知症薬が確立されれば医薬品領域の主役に

- 会社の掲げる高い理念に再評価が集まれば転換点に

認知症薬が確立されれば医薬品領域の主役に

エーザイのステークホルダーの多くが認識していますが、認知症薬が確立されれば、同社は医薬品領域の主役に躍り出ます。それだけ今後の日本のみならず世界にとって、「認知症との向き合い方」は大切なものです。

また日本においては認知症は資産凍結や法律行為への弊害など、さまざまな社会的課題とも繋がります。医薬品だけではなく、さまざまな局面の問題を解決するものとして、認知症薬の一般化が期待されます。薬価の問題など、残る課題の解決に期待したいものです。

会社の掲げる高い理念に再評価が集まれば転換点に

「ヒューマンヘルスケア(hhc)のエーザイ」というブランディングが有名な同社ですが、近年はhhcとエコを組み合わせたhhcecoを会社の掲げるキーワードとして数多く使用しています。認知症や抗がん剤をはじめとした当社の力点領域はサステナビリティやSDGsとも関わりの深い領域です。

現在の株価低迷に圧迫されていますが、本来の姿に戻れば高評価を得られる要素は十分に秘めているといえます。長期間のホルダーとしては、その段階への回帰を待ちたいところです。

エーザイの業績・株価・配当についてまとめ

エーザイの株価についてまとめました。低迷の続く同社の株価ですが、長期的に取り掛かる認知症薬に代表されるような、挽回の鍵はあります。SNSを支配する悲観論に流され過ぎることなく、長期ホルダーの銘柄として再評価したいところです。特に認知症や抗がん剤は利益が期待できるだけではなく、サステナビリティの実現としても意味を持ちます。あらためて同社の魅力を分析するようにしましょう。

日本国内ヘッジファンドランキング20選|高利回りおすすめ企業一覧

この記事では、ヘッジファンドのおすすめをランキング形式でご紹介します。ヘッジファンドと聞くとどのようなイメージをお持ちでしょうか。政府が進める「貯蓄から投資へ」の流れの中で、株...