リクシルの企業概要

リクシルとは、住宅の建築材料や住宅設備機器メーカーです。LIXILグループ(旧・住生活グループ)の中核企業で、住宅の建築材料や住宅設備機器業界の最大手です。

| 商号 | 株式会社 LIXIL (英文社名:LIXIL Corporation) |

|---|---|

| 取締役 代表執行役社長 兼 Chief Executive Officer (CEO) | 瀬戸 欣哉 |

| 証券コード | 5938 |

| 本社所在地 | 〒141-0033 東京都品川区西品川一丁目1番1号大崎ガーデンタワー24F |

| 設立年月日 | 昭和24(1949年)年9月19日 |

| 従業員数 | 55,624人(連結従業員数)※2023年3月現在 |

| 資本金 | 68,530百万円 |

| 決算期 | 3月31日 |

| 発行済株式数 | 287,211,790株 |

リクシルの事業内容

リクシルの事業内容は住宅関連の製品やサービスに焦点を当てており、大きく分けて2つで構成されています。

それぞれの事業について、どのような内容の事業展開を行っているか、詳しくみていきましょう。

- ウォーターテクノロジー事業

- ハウジングテクノロジー事業

ウォーターテクノロジー事業

ウォーターテクノロジー事業では、INAX、GROHE、American Standardなどのグローバルブランドと製品ブランドを通じて快適な住まいの実現に貢献しています。

快適な住まいの実現のために、グローバル・デザイン・チームは住まいと暮らしのトレンドを取り入れた次のような製品デザインを世界各地の拠点で手がけています。

先進的な製品には、業界初のスマートウォーターコントローラーや節水技術が組み込まれており、これらは日本の製造技術を基にグローバルに展開されています。

| カテゴリ | 製品 |

|---|---|

| キッチン用金具&シンク | 飲料水システム、キッチン用水栓金具、シンク |

| シャワートイレ | シャワートイレ一体型/シート型 |

| スマート製品 | スマートウォーターコントローラー |

| 水まわり製品&化粧台 | 陶器トイレ、小便器、シンク、化粧台 |

| シャワー&シャワーシステム | ヘッドシャワー、ハンドシャワー、シャワーシステム、サーモスタット |

| プロ向け&商業施設 | 商業用製品、壁埋め込みシステム |

| 浴室金具 | シングルレバー、ダブルレバー水栓、アクサセリー |

| システムキッチン | 住宅、マンション、その他物件用システムキッチン |

| タイル | 内装機能建材(エコカラット)、内・外装タイル |

| 浴室 | 浴槽、シャワーブース、ジェットバス |

| システムバス | 住宅、マンション、その他物件用ユニットバス |

ハウジングテクノロジー事業

ハウジングテクノロジー事業では、窓や玄関ドア、エクステリア製品、インテリア建材などを手がけ、豊かで快適な住まいを提供しています。

アルミと樹脂のハイブリッド構造を活かした高性能窓や気密性の高い住まいを実現するスーパーウォール工法などの技術を用い、人々の「心地よさ」を重視したものづくりを行っています。また、最新の技術を取り入れ、スマートホームの開発にも注力しており、AIスピーカーやスマートフォンなどのデバイスと連携する次世代の住まいを提案しています。

| カテゴリ | 製品 |

|---|---|

| 玄関ドア | 玄関ドア、勝手口・多目的ドア、玄関引戸 |

| インテリア建材 | フローリング、造作材、室内建具、階段、収納 |

| エクステリア | ポスト・機能門柱、カーポート、門扉、オーニング、ガーデンルーム、フェンス、エクステリアライト、ベランダ手すり |

| 窓・サッシ | 高性能窓、デザイン窓、大開口窓、天窓、シャッター、雨戸、ビル・マンションサッシ、店舗サッシ |

| その他 | 太陽光発電システム、住宅用外壁サイディング、高性能住宅工法 |

リクシルの業績推移|売上・営業利益

リクシルの業績推移について紹介します。以下は業績ハイライトの抜粋です。

▼スクロールできます

| 2019年3月期 | 2020年3月期 | 2021年3月期 | 2022年3月期 | 2023年3月期 | |

|---|---|---|---|---|---|

| 売上収益 | 1,692,432 | 1,514,449 | 1,378,255 | 1,428,578 | 1,495,987 |

| 事業利益 | 54,485 | 52,290 | 57,288 | 64,875 | 25,745 |

| 親会社株主に帰属する当期純利益・損失 | △52,193 | 12,518 | 33,048 | 48,603 | 15,991 |

(百万円)

上記を見ていただくとわかるように、新型コロナの蔓延により多くの国内企業と同様に収益減を余儀なくされた際は売り上げを落としています。しかし、その後は連続で増益となっていることが見て取れるでしょう。

ただし、事業利益や当期利益が減益となっています。

リクシルの株価推移|過去5年のチャート

株価を中心としてリクシルについてみていきましょう。投資を行っていく上で、株価の推移は重要な指標となります。

リクシルの株価の推移について、過去5年間のチャートをもとに分析していきましょう。

- 2020年4月〜2021年9月にかけて株価が上昇

- 2021年9月〜2023年10月にかけて株価が下落

2020年4月〜2021年9月にかけて株価が上昇

新型コロナウイルスの影響による景気後退により多くの企業が株価を落としている中、リクシルは株価を上昇させています。具体的には、約1,300円から約3,250円と3倍程度の株価上昇を達成しています。

これは、コロナによって衛生製品に注目が集まり、タッチレス商品の需要が増加したことなど新しい商機への期待が高まったことが考えられます。

特に、タッチレス水栓のリクシルの国内シェアは8割に上ります。これは世界でもトップクラスの売り上げを誇り、これが株価上昇の大きな要素となっている点は否めません。

2021年9月〜2023年10月にかけて株価が下落

2021年9月以降は、グラフの通り右肩下がりの株価となっています。

一時は3,000円以上であった株価は、2022年12月には約2,000円まで下落し、その後も多少の変動はあるものの、下落傾向にあります。

これは、通期での減益見通しが発表されたことや下方修正の発表といった業績面におけるネガティブな要素が要因となり、株価を押し下げたことが考えられます。

また、ウクライナ戦争の影響で供給網が目詰まりを起こしたことによる在庫の膨張や、国外の住宅着工数が低迷するなどのネガティブな要素も要因となっているといえるでしょう。

リクシルの株主還元|配当・自社株買い

リクシルの株主還元について解説します。

株主還元とは、配当や自社株買い、株主優待などが主に挙げられます。ここでは、配当と自社株買いの2つの観点から、リクシルの株主還元についてみていきます。

- リクシルの一株配当・配当利回り推移

- リクシルの自社株買い推移

リクシルの一株配当・配当利回り推移

リクシルの配当金の推移は、以下の表の通りです。

| 中間 | 期末 | 合計 | |

|---|---|---|---|

| 2020年3月 | 35 | 35 | 70 |

| 2021年3月 | 35 | 40 | 75 |

| 2022年3月 | 30 | 45 | 85 |

| 2023年3月 | 45 | 45 | 90 |

| 2024年3月(予想) | 45 | 45 | 90 |

(円/株)

この表を見ていただければわかるように、リクシルは2020年以降、配当金を毎年連続増配しており、株主還元に積極的であるといえるでしょう。

しかし、配当性向の数値をみてみると、2020年と2023年はどちらも162%台と非常に高い数値となっており、利益以上の額の配当金を株主へ還元していることが窺えます。

リクシルの自社株買い推移

リクシルが実施した自社株買いについては、以下の表の通りです。

| 実施年 | 実施金額 | 取得済み株式数 | 平均取得単価 |

|---|---|---|---|

| 2015年 | 399億9992万円 | 737万株(92.15%) | 2,713円 |

| 2022年 | 99億9984万円 | 392万株(66.6%) | 2,545円 |

リクシルが過去、自社株買いを実施したのは2回で、2015年と2022年です。

2022年はリクシルの業績が増益となり、株主還元に対して注力したことによる自社株買い実施と考えられます。

そのため、業績が良くなれば自社株買いが再び実施される可能性があるといえるでしょう。

リクシルの株価が下落した理由を解説

住宅の建築材料や住宅設備機器業界で最大手を誇ってるリクシルですが、2021年をピークとして株価の下落が続いています。

ここでは、リクシルの株価が下落している理由について、3つの観点から紐解いていきます。

- 円安の影響により原材料価格が高騰したため

- アメリカや中国の市況悪化による海外事業の減益

- 想定を超える住宅着工数の減少による需要減

円安の影響により原材料価格が高騰したため

アメリカの金利の利上げが行われたことで発生した日米金利差の影響により、1ドル約150円まで円安が進んでいます。(2023年2月6日時点)

住宅設備はアルミや銅を多用しますが、この円安の影響により原材料や部品、輸送費などが高騰し、リクシルの収益を圧迫する結果となっています。

実際、2023年3月期の決算説明資料によると、「原材料・資材費・物流費の高騰」を起因として、-475億円の営業損失となったことを発表しています。

リクシルは価格改定を行うことで、この状況を乗り切ろうとしていますが、中東情勢が変化したこともあり、先を見通すことのできない状況です。

アメリカや中国の市況悪化による海外事業の減益

リクシルのメインの製品が住宅設備である以上、住宅着工数の増減による影響を直接受けることとなります。

そんな中、中国では不動産市況の悪化やゼロコロナ政策によって需要の減少が発生しました。

実際、2021年7月以降、中国における新築住宅販売の取引面積が縮小しています。これにより、リクシルの中国での売上が減少しました。

また、アメリカは金利の利上げを行なったことによる住宅需要の伸び悩みの発生が懸念されています。

2022年に入ってから新築住宅の取引件数は減少傾向にあり、月60万件を下回る状況まで悪化しました。中頃からは回復傾向にありますが、まだコロナ前の状況までは回復できていないのが現状です。

想定を超える住宅着工数の減少による需要減

2023年1月の国土交通省の発表によると、2022年度の新設住宅着工戸数の総戸数は前年比0.4%増で、2年連続の増加となりました。しかし、持ち家(注文住宅)は前年比11.3%減の25万3287戸と大きく落ち込んでいます。

持ち家の着工戸数は、13カ月連続で前年同月実績を下回っています。2022年11月以降、2か月連続で前年実績を割り込み、12月の持ち家の着工戸数は、2万戸を下回りました。

リクシルはキッチンやトイレ、玄関ドアといった製品を取り扱っているため、住宅着工数が減少すれば比例してこれらの製品の需要も減少へと転じます。

リクシルの株価に対する投資家の口コミ

リクシルの株価に対する投資家たちの口コミについてみていきましょう。

あんまり買い上がるのは好きじゃないけどあまり深く掘る感じもない

回復傾向やしな業績も引用:Yahoo!ファイナンス

保有株はほとんど下落したけど、LIXIL(5938)が、頑張ってくれた模様。

まだ、含み損やけど、プラスとなるか?!

上昇理由は決算に向けての業績見通しがポジティブらしい。決算後に下落する可能性も大いにありそう。引用:X

LIXILプラ転してるうううううう!

1900円の壁超えた!

いつ売るかな〜()引用:X

LIXILは時価総額高いがまだまだ伸び代があると思ってる。

インドに力入れてるので人口ボーナスの恩恵はまだこれからでしょう。配当利回り、PBR1倍以下。おじさんはこういうのは銀行に預けるより良いと思ってる。引用:X

乱高下が激しいからまだ1000円近く上がるかもしれんがこのタイミングで参入は結構きついかな。

俺は売り時探ってるけど直近ではかなり上がってるけど株価的にはまだまだだろうし

配当もらってもそこまで下げなそうな気がするんだよね。。。

悩む 去年JTで配当前売りで損したから(いや損はしてないけど)悩ましいなー

配当前に何度か下がってると配当後もあんまりさがらなかったりするんだよね

資金を他にうつしたいから売りたくてしょうがないけどまだ全然あがりそうでもあるから本当に悩ましい引用:Yahoo!ファイナンス

リクシルの株価に対する口コミは、大きくマイナス評価をしているものはそれほどなく、買いまたは様子見といった意見が多いように見受けられます。

リクシルの株価は今後どうなる?将来性を解説

リクシルの株価は、今後どうなるのでしょうか。

ここまでの内容を踏まえて、リクシルの今後の株価がどのように推移するのか、予想や将来性について、2つの観点から考えていきましょう。

- 四季報の業績予想によると上向きの予想

- リクシルのこれまでのPERから今後の株価を予想する

四季報の業績予想によると上向きの予想

株価の予想を行うための前提として、四季報による業績予想について確認しましょう。

▼スクロールできます

| 決算期 | 売上高 | 営業利益 | 純利益 | 1株利益 |

|---|---|---|---|---|

| 2023年3月期 | 14,959億円 | 249億円 | 159億円 | 55.5円 |

| 2024年3月期(予想) | 15,300億円 | 280億円 | 110億円 | 38.3円 |

| 2025年3月期(予想) | 16,200億円 | 490億円 | 286億円 | 99.6円 |

これによると、2024年3月期は純利益が落ち込みますが、2025年3月期には倍以上回復する予想となっています。また、1株利益に関しては3倍近く回復する予想です。

リクシルのこれまでのPERから今後の株価を予想する

四季報による予想された1株利益とPERの数値を用いることで、予想される株価の算出を行うことができます。

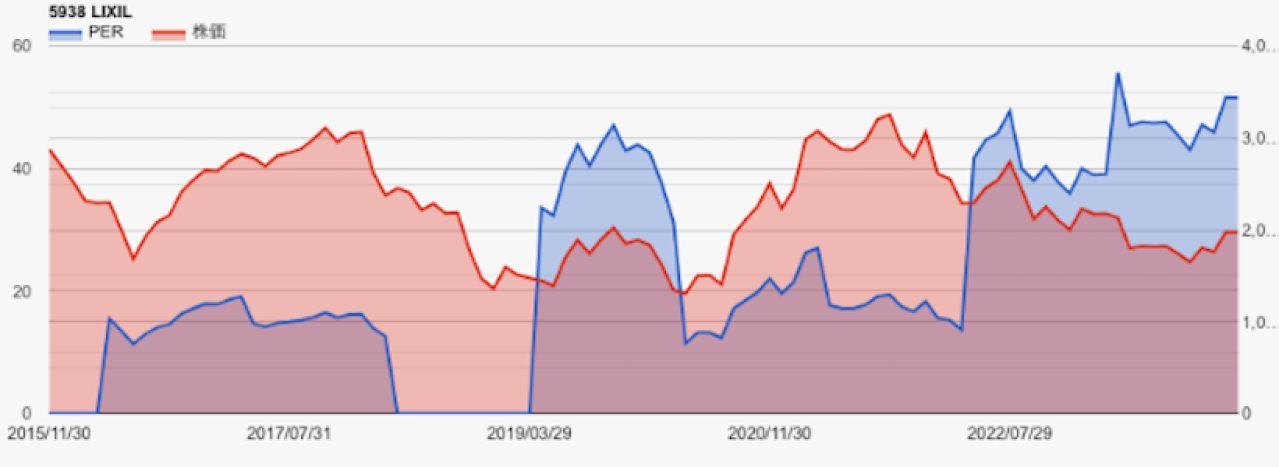

以下のグラフは、2015年から2022年にかけてのリクシルのPER推移です。

リクシルのPER推移は、大体20〜40倍の間で推移しています。PERを20倍として2025年の予想株価の算出をしてみます。

2025年の予想株価=1株利益(99.6円) × PER(20倍) = 1,992円

2025年の予想株価は約2,000円です。20倍というPERの数値はリクシルにとって最低ライン

に近いため、2025年の株価は2,000円以上になると予想できます。

リクシルの業績・株価・配当についてまとめ

今回は、リクシルの株価が下落した理由について様々な観点から紐解いていきました。

リクシルの株価が下落した主な理由は以下の3つです。

- 円安の影響により原材料価格が高騰したため

- アメリカや中国の市況悪化による海外事業の減益

- 想定を超える住宅着工数の減少による需要減

個別のリスクが株価の下落へ繋がったというわけではないため、事業環境の改善により株価は自然と回復していくと考えられます。

ただし、今後の業績予想を踏まえると、大きな株価上昇へと繋がるきっかけは現状まだないため、投資をする際はしっかりと検討しましょう。

日本国内ヘッジファンドランキング20選|高利回りおすすめ企業一覧

この記事では、ヘッジファンドのおすすめをランキング形式でご紹介します。ヘッジファンドと聞くとどのようなイメージをお持ちでしょうか。政府が進める「貯蓄から投資へ」の流れの中で、株...