ユーグレナの企業概要

ユーグレナとは、バングラデシュの栄養問題の解決を目指して創業した企業です。誰も成功しないと考えられていた微細藻類ユーグレナの食用屋外大量培養を実現させました。社名のユーグレナの和名が、日本において微生物として認識されるミドリムシです。日本国内のほかにもバングラデシュはもちろん、中国の上海やマレーシアにも事業拠点を持っています。

| 会社名 | 株式会社ユーグレナ |

|---|---|

| 設立年月日 | 2005年8月9日 |

| 代表者 | 代表取締役 出雲充 |

| 本社 | 東京都港区芝5丁目29-11 G-BASE田町2階 |

ユーグレナの事業内容

ユーグレナの事業内容について解説します。研究色の強い同社ですが、決して実業と距離があるものでなく、消費者向けのさまざなビジネスを展開しています。どのような事業を展開しているのでしょうか。

- ヘルスケア事業

- バイオ燃料

- ソーシャルビジネス

- バイオインフォマティクス事業

ヘルスケア事業

独自成分「パラミロン」を含む59種類の豊富な栄養素からなる「石垣島ユーグレナ」をはじめ、同社独自のサステナブルな素材を活用し、健康食品やコンディションサポートの商品を提供しています。またビューティーケア領域としてスキンケアやエイジングケアを展開しています。販売網は通販(ECチャネル)と店舗流通、OEM(受託製造)の3本柱です。

バイオ燃料

バイオ燃料である「サステオ」を開発・提供しています。今後の主要エネルギーを担う存在としてユーグレナ社が使用するのは使用済みの食用油と、ユーグレナから抽出されたユーグレナ油脂です。約9割が食用油、1割がユーグレナとなっています。実際にバスや船舶といった陸・海のモビリティにて活用されているため、交通網の中心である自動車や、環境への影響がより懸念される飛行機やヘリコプターに導入されると、大きなインパクトを生むでしょう。

ソーシャルビジネス

もともと代表の出雲氏がバングラデシュを訪れた際、さまざまな課題を実感したのが会社のはじまりです。同社のソーシャルビジネスでは、同国の子どもたちにユーグレナクッキーを届ける取組のほか、同じく同国でノーベル平和賞を受賞したモハメド・ユヌス博士が率いるグラミングループとの提携が進められています。研究企業としてのユーグレナ社が有するもうひとつの顔といえるでしょう。

バイオインフォマティクス事業

遺伝子解析をメインの事業としています。健康とバイオテクノロジーを掛け、「未来の自分を健康にする」がブランドコンセプトです。遺伝子サービスから派生し、腸内フローラや酸化度チェック、塩分バランスチェックまで展開しています。ユーグレナ研究とソーシャルビジネスの2択で展開してきた同社が、第三の軸として参入した領域といえます。

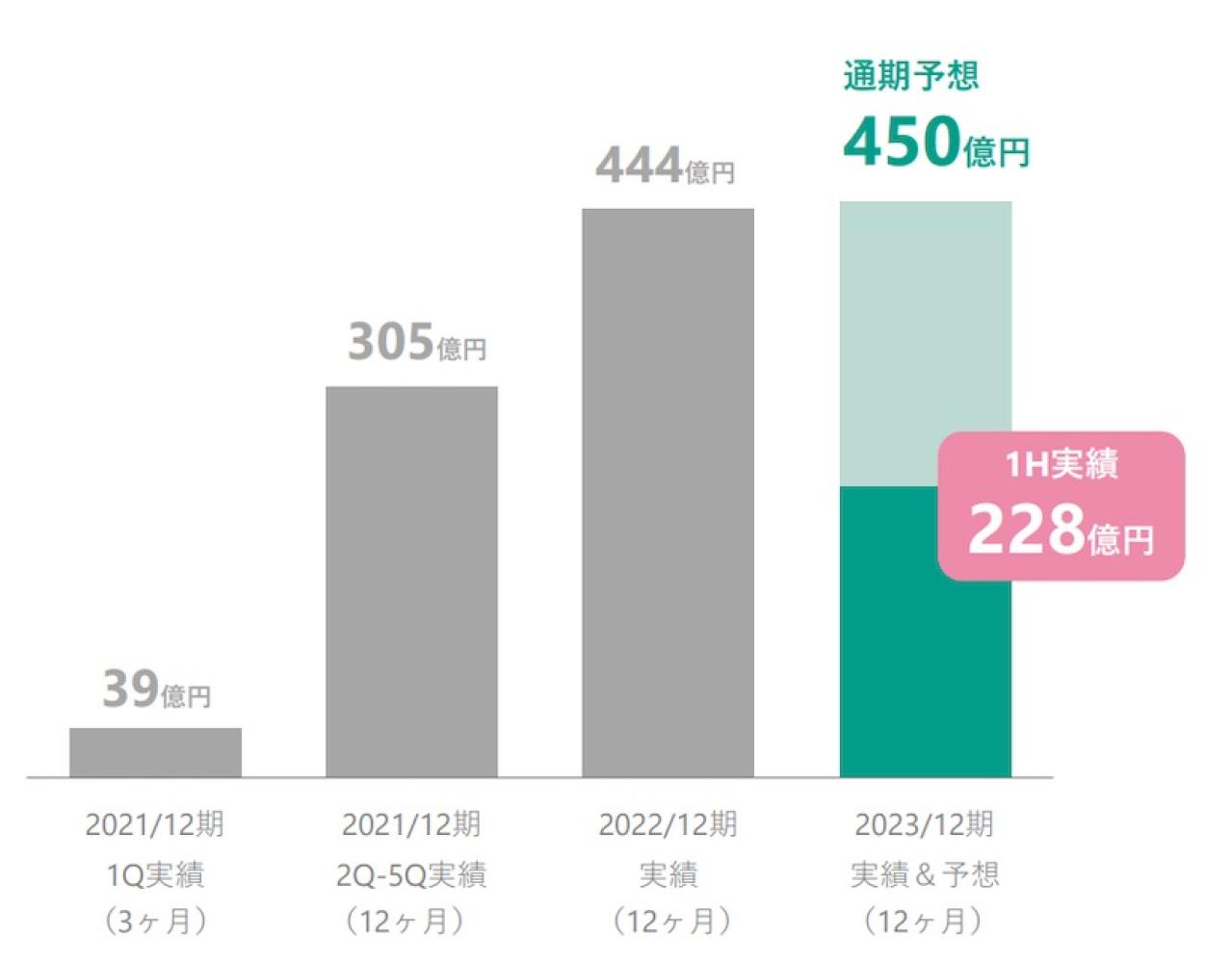

ユーグレナの業績推移|売上・営業利益

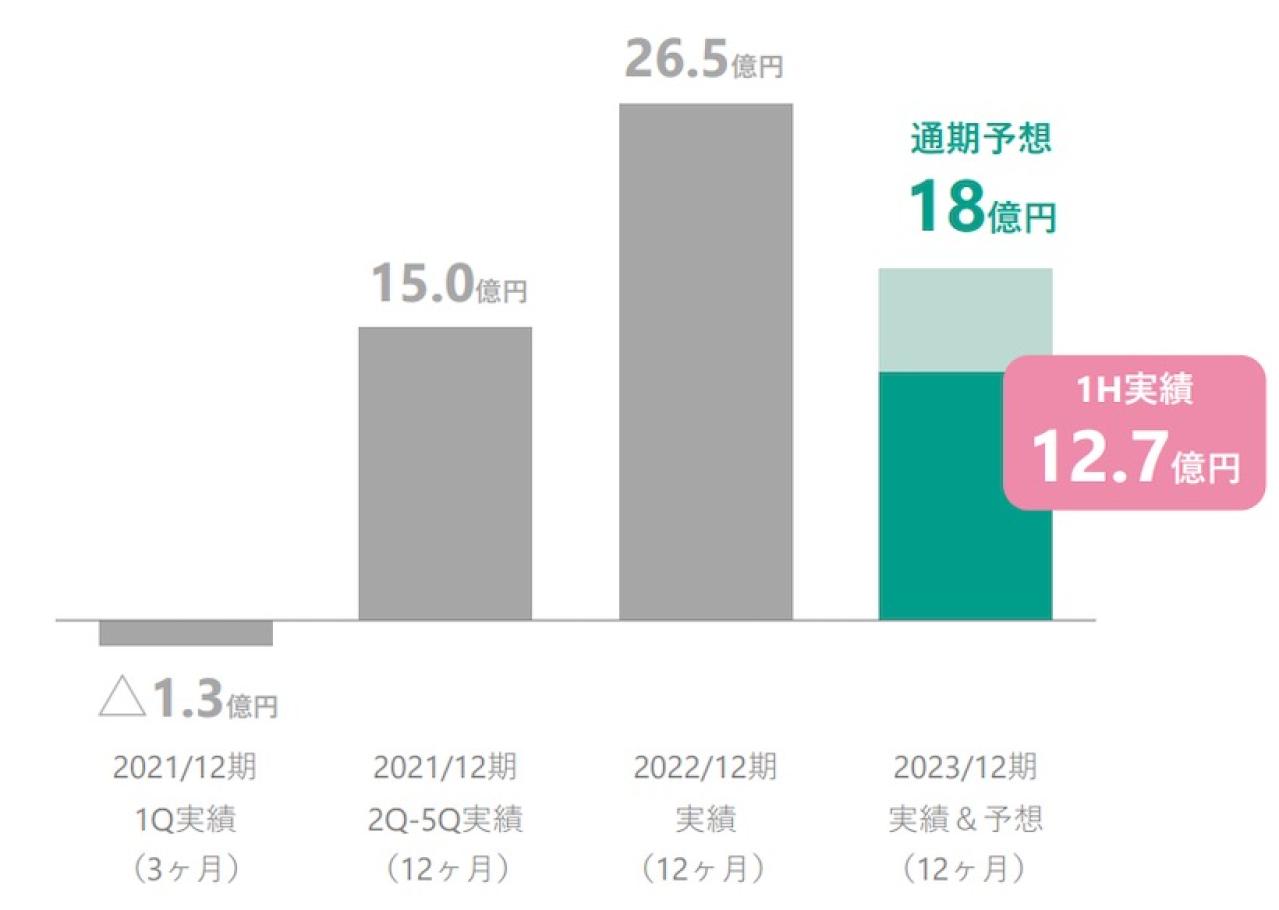

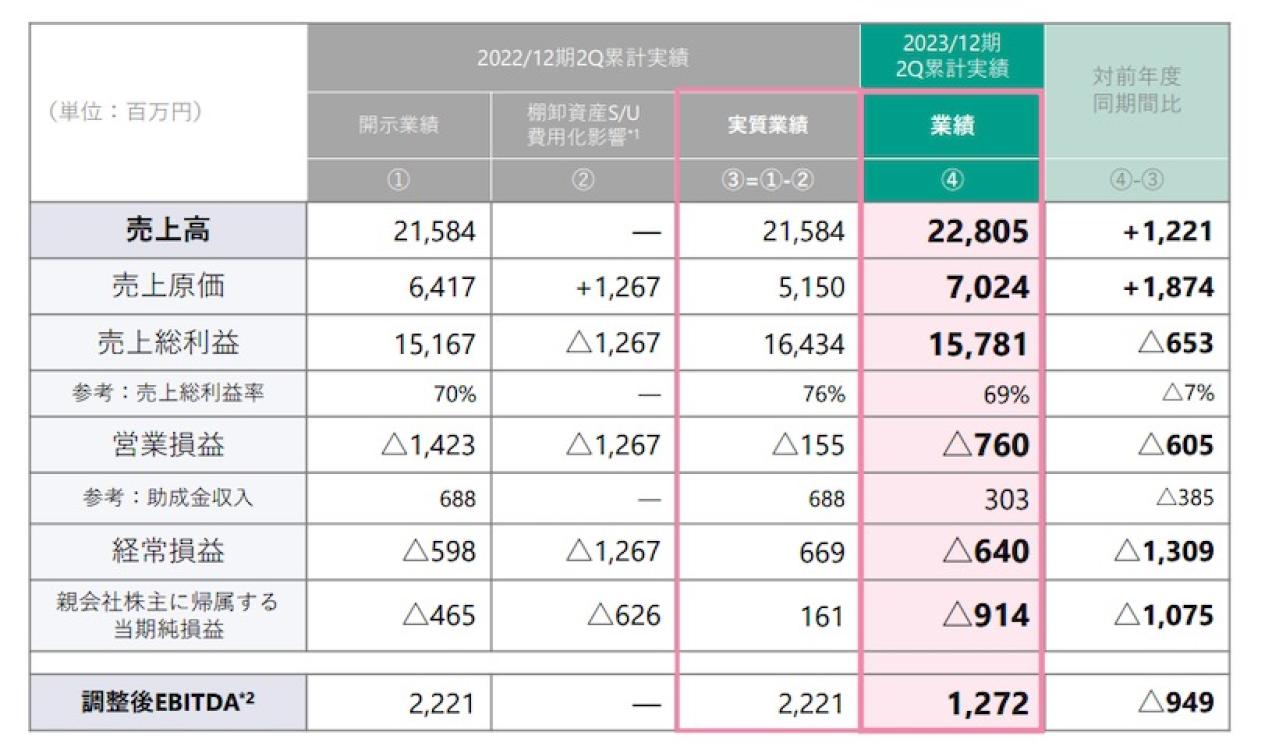

過去3年の売上高は305億円(2021年)、444億円(2022年)、450億円(2023年通期予想)と順調に推移しています。EBITDAは広告予算の一部未消化により第一四半期で12億円の計上となっていますが、通期決算においては寄り戻しとなり、例年並みの18億円に落ち着く見通しです。

ただ、EBITDAではなく営業損益ベースに掘り下げると7億6000万円の赤字、登記純損益として9億1000万円の赤字が計上されています。同社のビジネスは工場や開発施設など、減価償却費を生みやすいビジネスモデルです。当期純損失が9億の赤で、EBITDAが黒なのはそのような背景があるでしょう。

ユーグレナの株価推移|過去7年のチャート

ユーグレナの株価チャートから、過去7年の株価推移を見ていきましょう。2014年を始点として見ると、当初上昇した株価も漸減状態が続き、2018年からは長期間に亘って横ばいが継続していることがわかります。

- 2016〜2020年にかけて株価が下落

- 2020〜2023年にかけて株価が横ばい

2016〜2020年にかけて株価が下落

ユーグレナは競合の参入がしづらい理念を前面に掲げた、イノベーションカンパニーといえます。そのため当初は株価が急騰するも、少しずつ実業との乖離が株価を下げてきたのではないでしょうか。もちろん低迷の間、ほかの企業との提携や海外事業への本腰など実業に寄せる動きは活発に行われています。その結果、2020年以降の横ばいに繋がってきたのだと分析します。

当初はユーグレナ(ミドリムシ)に特化していたものの、エネルギーや遺伝子などの多角的な動きは、このあたりから展開されたと予測することができます。

2020〜2023年にかけて株価が横ばい

2020年を超えると株価の下落は止まり、多少上下はありますが落ち着いてきます。ただ、株価の反転攻勢とはならず、2023年まで横ばいが続くことになります。前項で示した協業も業績向上に効果が見えているとはいえず、苦しい時期が続きます。2023年に至っても遺伝子サービスにあたってアルコール検査サービスなどが廃止されるなど、試行錯誤が続いている印象です。今後、大きなインパクトとなる施策や取り組みが有るか否かが、株式所有をする判断の根拠になるのではないでしょうか。

ユーグレナの株主還元|配当・株主優待

ユーグレナの株主還元や配当・株主優待を調査してみましょう。数年におよぶ業績不振のなか、投資家の株購入・所有を繋ぎとめるには、これらのインカムゲインが大切になってきます。

- ユーグレナの一株配当・配当利回り推移

- ユーグレナの株主優待

ユーグレナの一株配当・配当利回り推移

現在、ユーグレナの配当はありません。ユーグレナのホームページでは、「事業成長による株価の上昇が株主のリターンを最大化するため、株主配当よりも事業投資を優先する」と同社から表明がされています。このような姿勢の上場企業はあまり無いため、本当に事業投資に集中しているのか、財務状況に改善が必要と判断されているかどうかは読み取ることができません(貸借対照表に大きな問題はなさそうですが)。

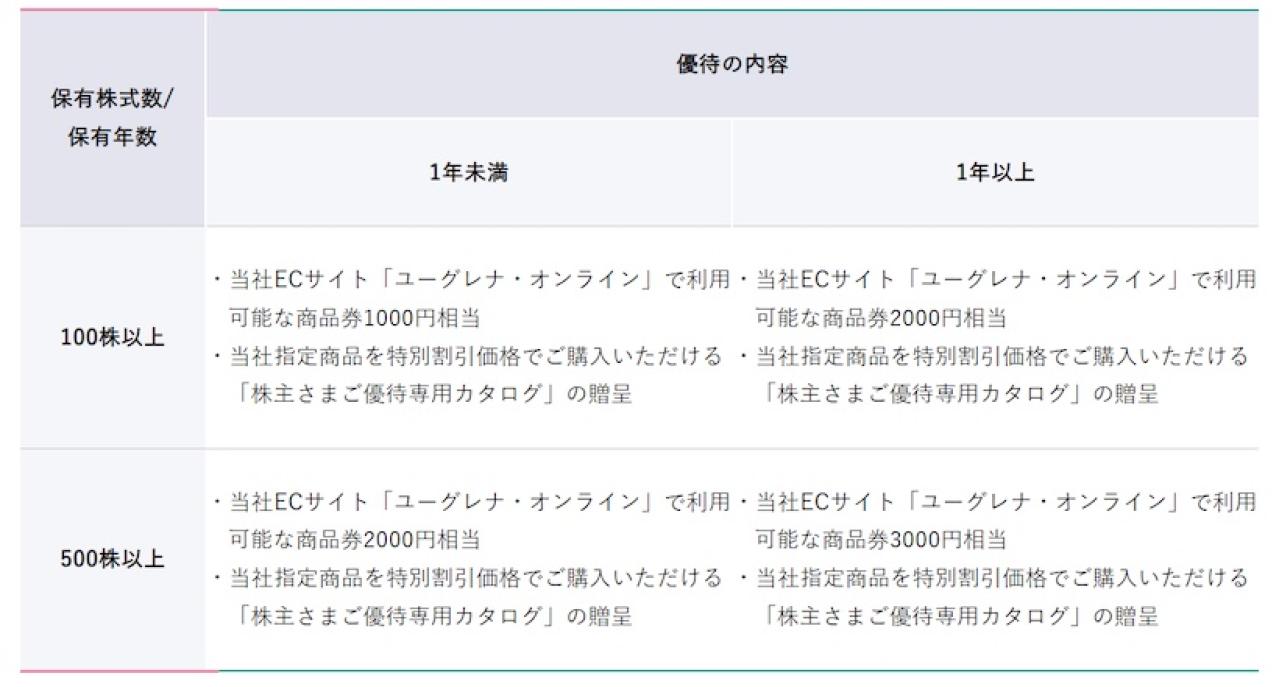

ユーグレナの株主優待

配当金の代わりにユーグレナが設定しているのが株主優待です。株主優待はECサイトであるユーグレナ・オンラインで利用できる商品券が配布されています。また同社の指定商品を特別割引価格で購入できる「株主優待専用カタログ」が贈呈されます。なお、所有株数によって商品券の金額が変わります。

配当金を取りやめ、自社サービスの商品券やカタログを唯一の優待策とすることは、短期株主を軽視することだということについて否定はできません。イノベーションカンパニーであることを重視した戦略といえますが、株価が上昇しない主要因であることは間違いないでしょう。

ユーグレナの株価はなぜ上がらない?

ユーグレナの株価はなぜ上がらないのでしょうか。前項までの論点をまとめると、3つのポイントが浮かび上がってきます。業績の低迷、研究事業と実業との乖離、短期株主の軽視の3点が挙げられます。最後の軽視は決してユーグレナの本意ではないかもしれませんが、客観的な見方です。

- 「サステオ」のシェアが伸びれば業績急伸のきっかけに

- 短期株主への戦略見直しに取り組めば株価回復が狙える

- 不採算事業の取捨選択が進めば挽回局面に入る

「サステオ」のシェアが伸びれば業績急伸のきっかけに

バイオ燃料のところでも触れましたが、食用油を中心とした「サステオ」は、今後のエネルギーシェアが伸びれば同社の主力にも成長できるビジネスです。投資家としても大きな期待が持てる事業です。ただ2022年から2023年にガソリンの値段が上昇した際、「サステオ」の名前が広がることはありませんでした。ユーグレナは上場企業といえど、「サステオ」の知名度は限定的です。日本国内なのか、バングラデシュなどの国外なのか。サステナビリティに積極的な印象を与える領域でもあるため、期待を持つことはできます。ただ、日本は先行技術の導入にネガティブな部分が残るため、まずは外国への本格導入からの逆輸入に期待すべきでしょうか。

短期株主への戦略見直しに取り組めば株価回復が狙える

イノベーションカンパニーとして、ユーグレナは多くのファンがいる企業だと思います。ただ、いわゆる親ユーグレナの長期株主に寄り過ぎの感も否めません。特に配当無しの方針は早々に撤廃することを推奨します。株主優待に自社サービスの商品券を送ることは多くの会社が取り入れているため問題ありませんが、配当無しだと印象が変わるように感じます。短期株主への戦略を見直すことにより、株価回復を狙いたいところです。もちろん前提として純利益の確保や提携の実現が優先されることは間違いありません。ユーグレナに限らず、イノベーションカンパニーでこのような課題に悩んでいる上場企業は多くあります。

不採算事業の取捨選択が進めば挽回局面に入る

決算資料に目を通すと、ほかの上場企業では新規事業やシーズの段階のような新規取組が目立つ印象を持ちます。株価が低迷している以上、不採算事業の整理が更に必要ではないでしょうか。2023年後半に入り、遺伝子事業の複数事業がクローズしていますが、今後も事業の取捨選択が継続されるのではないでしょうか。事業選択が進めば、株価も少しずつ挽回局面に入る可能性が生じてきます。もちろん、前項と同じように純利益の確保、提携の実現が優先されることは間違いありません。

これら複数の指摘から言えることは、グロースする前のベンチャー企業の印象が強い会社といえるでしょう。利益創出がこれからなのか、難儀しているのか、印象も投資家によって変わります。投資家の慧眼が試される企業ともいえます。

ユーグレナの株価に対する投資家の口コミ

ユーグレナの株価に対する口コミを見ていきましょう。

子供ニーサで長期保有の予定で購入したけど、、、かなりの寄付状態12月の優待で遺伝子検査してみようかなぁ。1年以上保有してる1000円アップのみが旨味状態

引用:X

ユーグレナとマネックスは本業以外で株価を上げる伝統芸を持ってるな。無性にショートしたくなるけど我慢。

引用:X

ユーグレナさん、株価は大変なことになってるけど、最近あれこれ実を結んできてる感じ!

色んな方面からどんどんIRが出てきて勢いを感じる

社長さんの人柄で、協力者が多いとこういう成長の形になるんだなぁと…

こちら、含み損も大変なことになってるんで、そらそろ凄いのお願いします引用:X

ユーグレナ、売上は横ばい株価も横ばい。

バイオ燃料は大口取引で売上1530%だけど利益はなさそうなのでまだまだ投資フェーズ。引用:X

分割して株を買いやすくも大事だが、こういったページを作る姿勢がより大事だと思う。IRに積極的な会社(ひたすらリリースで株価刺激とかじゃなく!)、丁寧で地道な活動する企業が評価される新NISAになってほしい。

引用:X

現状の株価には懸念を示しながらも、様々な取り組みによる評価や、長期投資を推奨する姿勢に歓迎する口コミが目立ちました。

ユーグレナの株価は大丈夫か?今後どうなる?

ユーグレナの株価は今後どうなるのでしょうか。株価低迷の続く現状から、投資家の関心はいつ挽回するか、挽回する要因は何になるかに尽きると考えられます。具体的な反転要素を3つのポイントで見てみましょう。

- 燃費を始めとした新規事業がグロースすれば有望銘柄に

- 外国で存在感を伸ばせられれば日本にも波及

燃費を始めとした新規事業がグロースすれば有望銘柄に

現状の業績を見れば口コミのような懸念も目立ちますが、新規事業がグロースすれば有望銘柄に変わる可能性は十分にあります。そのなかで最も期待できるのがエネルギー事業です。食用油の廃棄は日本のみならず、世界中で発生しています。これがエネルギーに変わるなら、社会的にも大きなインパクトになります。実現可能なのか、実現可能ならばどのような形で同社の業績に寄与するのかを注視せざるを得ません。繰り返しになりますが、実現性を予測して同社の銘柄を購入するのが投資家の慧眼といえます。

外国で存在感を伸ばせられれば日本にも波及

サステナビリティを重視する同社の姿勢はとても将来性が高いものです。ただ、日本ではサステナビリティの諸施策が売上に変わるチャレンジャー精神のような風土があまりないように感じます。バングラデシュをはじめとして既に外国に土台がある同社であれば、外国で存在感を伸ばし、日本に逆輸入するのも有効な戦略といえるでしょう。プロダクトごとであればまだしも、企業全体で見れば競合が見当たらない会社です。その点も諸外国で評価される一因となるのではないでしょうか。

ユーグレナの業績・株価・配当についてまとめ

ユーグレナの株価についてまとめました。同社は数年にわたり株価は低迷しながらも、先を見た取り組みが着実に進んでいます。ただ、研究型の取り組みが進行することと、短期の株式市場で評価される業績は多少乖離しているものです。今後、インパクトのあるニュースが届き、会社がステップアップされることを期待したいものです。

日本国内ヘッジファンドランキング20選|高利回りおすすめ企業一覧

この記事では、ヘッジファンドのおすすめをランキング形式でご紹介します。ヘッジファンドと聞くとどのようなイメージをお持ちでしょうか。政府が進める「貯蓄から投資へ」の流れの中で、株...