キヤノンの企業概要

キヤノンとは、デジタルカメラやプリンターなどの映像・情報機器の製造・販売を主力とし、オフィス向け機器や医療機器も手がける総合電子機器メーカーです。

| 商号 | キヤノン株式会社 |

|---|---|

| 本社 | 東京都大田区下丸子三丁目30番2号 |

| 代表者 | 代表取締役会長兼社長 CEO 御手洗 冨士夫 |

| 事業内容 | 映像・情報機器・オフィス機器の製造・販売、医療機器の製造・販売 |

| 従業員数 | 18万775名(2023年3月31日現在:連結) |

キヤノンの事業内容

キヤノンの事業内容を分析します。

当初はカメラを手がける会社としてスタートしましたが、その後様々な映像機器・オフィス機器に拡大しました。

2016年には、東芝メディカルを買収し、世の中を賑わせました。

- プリンティング領域

- イメージング領域

- メディカル領域

- インダストリアル領域

- その他の事業(材料、コンポーネントなど)

プリンティング領域

プリンティング領域は、キヤノンの売上高の55%(2023年12月期)を占める最大事業です。

個人・オフィス向けにプリンター・事務機のほか、印刷業界等で使用される商用印刷機を製造・販売しています。

ペーパーレス化の流れで成長性は鈍化しつつも、営業利益率9.7%(2023年12月期)と健闘しており、収益性を確保しています。

イメージング領域

イメージング領域は、全体の売上高のうち20%を占め、プリンティング領域に次ぐ第2の事業規模です。

カメラ・レンズ・その他の映像機器やネットワークカメラ(監視カメラ)の製造・販売を行っています。

カメラはキヤノンの元祖の製品であり、2022年も世界シェア46%(デジタルカメラのみ)と首位を獲得しています。

メディカル領域

メディカル領域は、全体の売上高のうち13%を占める比較的新しい事業で、2016年に東芝メディカルを買収し、本格的に参入しました。

CT・MRI・超音波・X線等の画像診断装置のほか、眼科機器・検体検査装置も製造・販売しています。

医療機器は、通常は収益性が高いのですが、キヤノンの場合、営業利益率は5.7%と4つの事業領域の中で最も低くなっています。

インダストリアル領域

インダストリアル領域は、全体の売上高のうち8%を占める相対的に事業規模の小さい領域ですが、その歴史は1960年代に遡ります。

半導体・ディスプレイ装置を企業向けに製造・販売しています。

規模は小さいものの、営業利益率は18.6%と、4つの事業領域で最も高く、全社の利益獲得への貢献は、小さくありません。

その他の事業(材料、コンポーネントなど)

その他、材料やコンポーネントの製造・販売もしています。

材料では、蒸着材料(レンズの反射防止膜等)、光学結晶(望遠レンズ等に使用)、3Dプリンター用フィラメント、塗料等を主要製品としています。

また、コンポーネントでは、センサー、プリンター配線板、ベアリング、真空コンポーネント、電子管等、多種多様な部品を製造・販売しています。

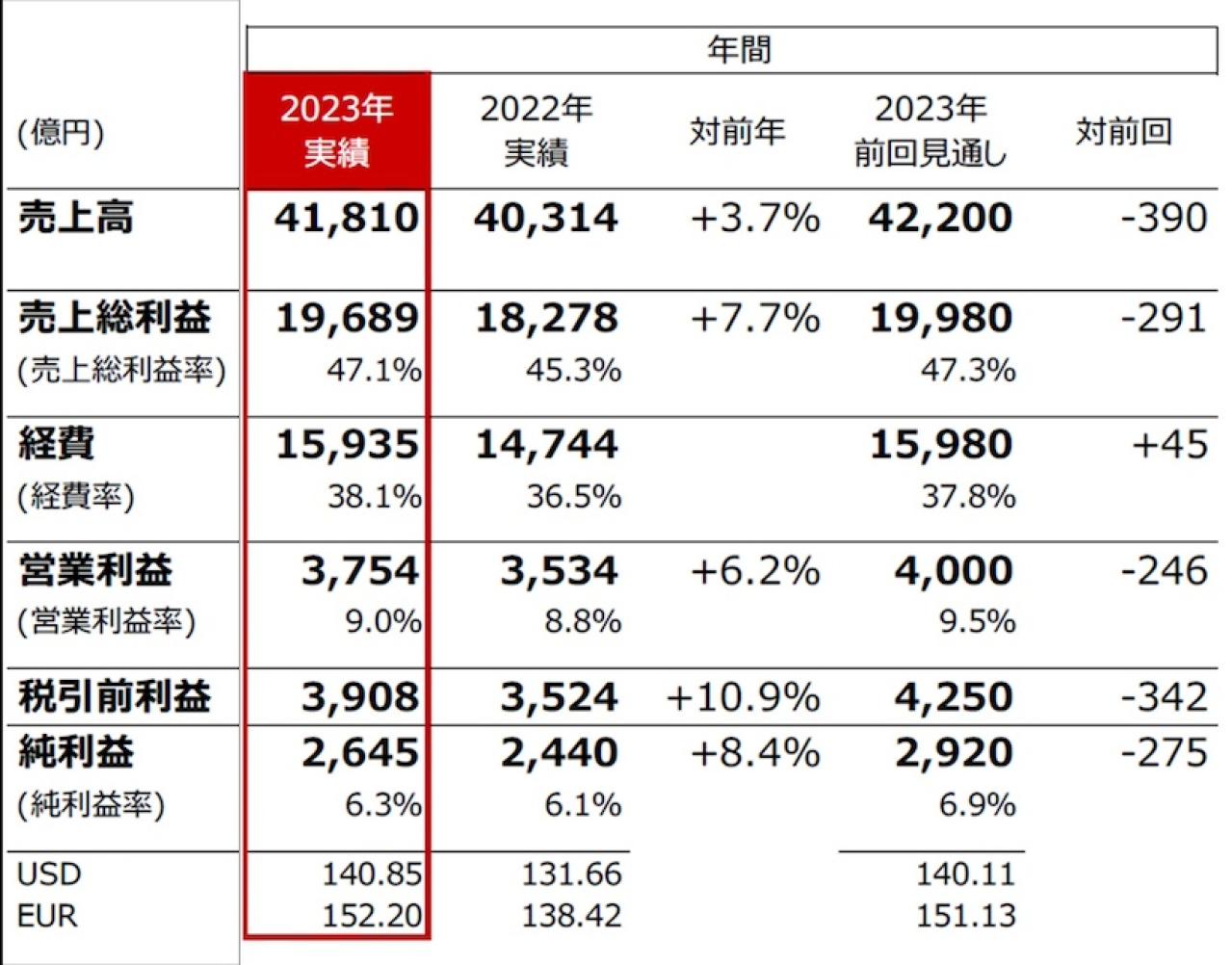

キヤノンの業績推移|売上・営業利益

キヤノンの業績は、円安効果が加わり、3年連続での増収増益、売上高は2007年の44,813億円に次ぐ規模となりました。

また、営業利益率も2016年以降初めて9%台に戻し、業績としては悪くない結果だったと言えます。

事業別に見てみると、景気減速の中でも、新規事業とされているメディカル・ネットワークカメラ・商業印刷や半導体露光装置は堅調に成長し、オフィス複合機やカメラの需要も底堅く推移しました。

一方、コロナ明けでプリンターの供給不足が解消すると、プリンターの価格競争が激化し、プリンティング事業の収益性を圧迫しました。

キヤノンの株価推移|過去5年のチャート

キヤノンの株価推移をチャートから見ていきましょう。過去5年の株価推移を見てみると、深いV字を描いていることがわかります。2018年2月1日には3,201円で、コロナ禍で業績に大きな打撃を受け2020年7月頭には株価が約半分となりました。直近は日本の株式市場全体の上昇基調に伴い、4,000円台まで回復しました。

- 2018〜2020年にかけて株価が暴落

- 2020〜2024年にかけて株価が上昇

2018〜2020年にかけて株価が暴落

引用:Yahoo!ファイナンス

2018年から2020年にかけて、キヤノンの株価は暴落し、約半分になりました。

何か不祥事が起きたのかと勘ぐってしまいそうですが、暴落し始めたのは2018年1月末で際立ったニュースがあるわけではなく、おそらく2018年1月末の業績発表がきっかけだったと推察されます。

2018年1月末発表(つまり2017年12月)の決算の中身を見てみると、4年ぶりの増収増益を実現したものの、商用印刷事業で339億円の減損を計上しており、利益を押し下げています。

減損とは、これまで投資した資産が将来のキャッシュフローを十分に生み出さないと判断し、資産価値を減少させるものです。

また、2018年10月には、業績の見通しを下方修正するなど、低成長・低収益の見通しが濃くなり、株価が下落していったものとみられます。

さらに、コロナ禍で業績不振となり、2020年7月には、株価が底となりました。

2020〜2024年にかけて株価が上昇

引用:Yahoo!ファイナンス

2020年7月に株価が底をついた後、その後は継続的に上昇しています。

2020年12月期には、18年ぶりの売上高の低さを記録した後、キヤノンは4年連続で増収増益を続けており、株価もそれに連動しています。

売上高の過半を占めるプリンター事業では、コロナ禍による在宅勤務増加の影響で、個人用の購入が増え、業界的に供給不足になるなど、追い風が吹きました。

ただし、業績好調で株価が劇的に上がったかというと、それについては慎重な見方が必要です。

直近3年間でいうと、キヤノンの株価と日経平均の上昇率は同じだからです。

つまり、株価は日本の株式市場の上昇基調に乗って、上がっていったとの見方もできるのです。

キヤノンの株主還元|配当・自社株買い

業績は押さえたところで、では、キヤノンの株主還元についてはどうでしょうか。

キヤノンといえば、高配当株として有名で、自己株買いも用いて、寛容な株主還元を行っている企業です。

- キヤノンの一株配当・配当利回り推移

- キヤノンの自社株買い推移

キヤノンの一株配当・配当利回り推移

キヤノンは中間・期末配当を実施しています。

コロナ禍による業績ダメージが大きかった2020年には配当を約半分にしましたが、2023年には2017年の高い株価をつけていた時の水準まで回復させています。

さらに、2025年12月期の年間配当160円を目指しており(日経新聞2022年1月)、株主還元策を緩めてはいません。

これは、2016年の東芝メディカルの買収時に負った多額の負債の完済目途がつき、業績回復もあって、資金に余裕が出てきたためと思われます。

キヤノンの自社株買い推移

| 年 | 自社株買いの金額(億円) |

|---|---|

| 2023 | 1,000 |

| 2022 | 1,000 |

| 2021 | 500 |

| 2020 | 500 |

| 2019 | 500 |

| 2018 | ー |

| 2017 | 500 |

| 2016 | ー |

| 2015 | 500 |

| 2014 | 1,000 |

キヤノンは、毎年500億円又は1,000億円を上限に自社株買いをすると発表し、実行に移しています。

2015から2021年に自社株買いの金額が2014年と比較して減っていますが、これは2016年の東芝メディカルの買収によって多額の負債を負ったためと思われます。

また、2018年は業績不振となり、自社株買いを実施しませんでした。

ただし、2022年以降、業績回復と負債返済進捗により資金に余裕が出てきて、自社株買いを増やし、再び株主還元を増やしています。

キヤノンの株価が低迷している理由

直近ではキヤノンの株価は回復していますが、5年間の株価推移で見た通り、中長期のスパンで見ると株価は低迷していると言えます。

2018年以降の業績が芳しくないことが株価の好材料ととらえられていないことは確かですが、株価低迷の理由をもう一段分解して考えてみましょう。

- 株価低迷の最大の理由は事業が成長していないこと

- 収益性が下がっていることも株価を押し下げている

- 資本も効率的に使われていないことも株価低迷の理由の1つ

株価低迷の最大の理由は事業が成長していないこと

キヤノンの株価が低迷している最大の理由は、何といっても、事業が成長していないことです。

2023年12月期の売上高は4兆1809億円でしたが、過去最高の売上高は2007年12月期の4兆4813億円でした。

キヤノンの主要製品は、ペーパーレス化が進むプリンター、スマートフォンによって代替されているカメラであり、市場全体が縮小しているのです。

一方で、それに代わる新規事業を今のところ育て切れていません。

東芝のメディカル事業の買収等、思い切った行動を取っていますが、まだ会社に占める事業規模が13%と比較的小規模です。

収益性が下がっていることも株価を押し下げている

売上を成長させなくても、事業ポートフォリオの入れ替えや高付加価値製品へのシフトなど、収益性を上げることで企業価値、ひいては株価を上げることもできます。

ただし、キヤノンはこれまでそれができていないどころか、収益性が落ちているのです。

2023年12月期の営業利益率は9.0%に対し、売上高が過去最大だった2007年12月期の営業利益率は16.9%でした。

これは、前述のように主要製品の市場全体が縮小しているため、競争激化により、収益性が落ちているのです。

セグメント別の営業利益率は、2007年は、事務機(プリンター)は22%、カメラは27%でしたが、2023年は、プリンティング(プリンター)は10%、イメージング(カメラ)は17%まで落ち込んでいます。

つまり、仮に同じ売上高を達成したとしても、手元に残る利益は、大きく減少しているのです。

資本も効率的に使われていないことも株価低迷の理由の1つ

資本の効率性も悪化しています。

資本の効率性とは、資本(総資産もその概念の1つ)をどれだけ売上高に結び付けたかという観点で、回転率(売上高÷資本)でよくあらわされます。

なぜこれが重要かというと、仮に収益性が改善していなくても、資本を効率的に使って売上高に結び付けることができれば、企業価値を高めることができるからです。

残念ながら、キヤノンは資本の効率性でも、2007年から悪化しています。

これが悪化すると、同じ金額の資本を事業に投資しても、より低い利益しか獲得できないため、投資家目線で投資する魅力が減少してくるのです。

キヤノンの株価に対する投資家の口コミ

キヤノンが株式関連のSNSではどのような評価をされているのでしょうか。

業績は徐々に改善しつつあります。

元々配当性向が高い傾向に有った事もあり、コロナ禍で配当は半減。

あと2~3年で減配前の水準まで回復出来そうですが、安定した配当金が期待出来るのか?見極める必要がありそうです。引用:X

カメラ、事務機器で世界大手。一眼レフも高シェア。

一時はスマホで十分と言われていたカメラ業界。オリンパスもそうですが、実は多分野で活躍してます引用:X

キヤノンが1月30日に発表した2024年の業績見通しと経営幹部の人事、さらにはROEの説明や増配の見通し。そこからは同社のさまざまな変化が見えてきます。

引用:X

キヤノンの株がバズってる。

頑張れキヤノン引用:X

キャノンが増配も株価急落。

コンセンサス下振れだが、おかげで配当利回りが4%近くなってきたし狙っていきたい銘柄!最近新しいカメラなんかもどんどん投入していているし今後に期待できる。引用:X

以上の口コミを見てみると、直近ではキヤノンの株価、株主還元、業績について、ポジティブに受け止めていることがわかります。

やはりコロナ禍からのV字回復、4期連続の増収増益に裏付けされ、キヤノンの株価を押し上げているとみられます。

株価が長らく低迷しているキヤノンですが、もしかしたら低迷期の出口が見えているのかもしれません。

キヤノンの株価は今後どうなる?将来性を予想

長期の株価低迷が続くキヤノンですが、直近では回復の兆しも見えてきました。

今後、キヤノンの株価はどうなるでしょうか。

企業の中期経営計画の中身を詳しく見てみましょう。

- 新規事業創出で事業の成長を取り戻す

- 本社機能の徹底強化で収益性向上へ

新規事業創出で事業の成長を取り戻す

キヤノンは、中期経営計画として、グローバル優良企業グループ構想PhaseIVを発表しています。

2021年から続くこのフェーズでは、売上高は2025年までに4兆5,000億円、営業利益率12%を業績目標として掲げます。

キヤノンは、「主力事業の市場の成熟化を見越し、M&Aなどの経営手法も使いながら、商業印刷、ネットワークカメラ、メディカル、産業機器という4つの新規事業を核としたBtoBビジネス中心の事業ポートフォリオに入れ替え、新たなる成長をめざす」(キヤノン会社ホームページより引用)としています。

つまり、上記で挙げた最大の株価低迷要因であった成長性を、新規事業創出で何とか取り戻そうとしているのです。

さらに、今後は負債の圧縮で資金に余裕が出てくることもあり、上記で述べているM&Aも現実味が帯びてくると思われます。

本社機能の徹底強化で収益性向上へ

収益性向上は、それぞれの事業領域でも行われるものですが、キヤノンのように事業を多角的に行っているコングロマリット企業では、本社機能をどうするか、という点も非常に重要です。

なぜなら、コングロマリット企業では、コングロマリット・ディスカウントと言われるように、各事業の価値を足し合わせた金額よりも、グループ全体の価値が低くなるという減少が起きがちだからです。

これは、経営者がそれぞれの事業をわかっておらず、最適な経営をしていないことが最大の要因とされています。

ただし、キヤノンは、本社機能の強化、具体的には「より競争原理の働く人事体制の構築

」「グループ一丸となった原価低減活動の推進」「新製品開発のためのイノベーションへの注力と激変する経営環境への対応」(キヤノン会社ホームページより引用)を目指しています。

つまり、コングロマリットであることだからこそ実現できる、組織開発・コスト削減・研究開発での事業間シナジーを出して、企業価値を高めようとしているのです。

キヤノンの業績・株価・配当についてまとめ

キヤノンの株価についてまとめました。

長らく低迷が続いていた企業ですが、業績もV字回復を遂げ、投資家からそれが評価され、2017年の水準まで何とか回復しました。

今後は、長らくの課題である事業の成長性・収益性に取り組む中期経営計画をどこまで実現できるか、それによって市場の評価が左右されることになります。

日本国内ヘッジファンドランキング20選|高利回りおすすめ企業一覧

この記事では、ヘッジファンドのおすすめをランキング形式でご紹介します。ヘッジファンドと聞くとどのようなイメージをお持ちでしょうか。政府が進める「貯蓄から投資へ」の流れの中で、株...